Incidence de l’arrivée sur le marché des médicaments génériques sur l’utilisation de l’ingrédient

ISBN : 978-1-100-98072-0

No cat. : H82-10/2011F-PDF

Septembre 2011 - (Révisé mai 2012)

Révision : Incidence de l'arrivée sur le marché des médicaments génériques sur l'utilisation de l'ingrédient

Le 7 mai 2012

Veuillez noter que nous avons apporté des modifications à l'étude analytique du SNIUMP intitulée Incidence de l'arrivée sur le marché des médicaments génériques sur l'utilisation de l'ingrédient, qui a été affichée sur le site Web du CEPMB le 30 septembre 2011.

La version révisée de ce rapport comprend une section méthodologique mise au point qui fournit aux lecteurs une description plus détaillée des méthodes de prévision utilisées dans le cadre de l'analyse à court terme, notamment un aperçu des raisons justifiant le choix d'une méthode de prévision en particulier (p. ex. une prévision fondée sur la fonction linéaire, logarithmique, puissance, exponentielle ou polynomiale). Afin de fournir de plus amples clarifications quant aux résultats, des notes de référence indiquant les méthodes de prévision utilisées ont été ajoutées aux graphiques de prévision à court terme.

De plus, toutes les données ont fait l'objet d'un réexamen approfondi, et quelques écarts mineurs ont été corrigés dans les graphiques suivants :

- Graphique 3.1 Pravastatine – Nombre de demandes par province (nombre de demandes modifié pour le Manitoba)

- Graphique 4.1 Simvastatine – Nombre de demandes par province (prévision modifiée pour la Nouvelle-Écosse)

- Graphique 5.2 Citalopram – Nombre de demandes par province (prévision modifiée pour l'Alberta)

- Graphique 6.1 Gabapentine – Nombre de demandes par province (nombre de demandes modifié pour le Manitoba)

- Graphique 6.2 Gabapentine – Écart de la part du marché réelle par rapport à la part prévue à la part prévue (demandes) (prévision modifiée pour le Manitoba)

Dans les cas susmentionnés, les renseignements correspondants ont été mis à jour dans le corps du texte. Aucune de ces modifications n'a eu une incidence sur les constatations générales de l'étude.

Nous espérons que ces mises au point mettront en valeur l'information contenue dans le rapport et fourniront à nos lecteurs de plus amples clarifications quant aux résultats.

Résumé

Introduction

Au cours des dix dernières années, un certain nombre de médicaments vedettes se sont vu retirer leur protection associée au brevet, ce qui a permis l'introduction de versions génériques moins coûteuses sur le marché des produits pharmaceutiques. En raison des politiques des régimes publics d'assurance-médicaments régissant l'interchangeabilité entre une marque et une version générique d'un produit médicamenteux, il arrive souvent que la substitution presque complète pour un produit médicamenteux générique survienne dans les tout premiers mois de sa disponibilité. Alors que l'effet des rabais sur le prix des médicaments génériques est bien connu, la présente étude vise à cerner l'incidence de l'arrivée sur le marché des médicaments génériques sur l'utilisation de l'ingrédient lui-même.

L'étude traite de l'incidence de l'arrivée sur le marché de sept médicaments génériques meilleurs vendeurs qui se sont vu retirer leur protection associée au brevet au cours des dernières années. L'analyse tient compte des données provenant de huit régimes publics d'assurance-médicaments pour déterminer si l'ingrédient est toujours utilisé dans la même mesure, ce qui permettrait aux niveaux des économies de coûts d'être proportionnés au rabais sur le prix des médicaments génériques.

Méthode

Dans le rapport, on fait appel à une approche par étude de cas pour analyser l'incidence d'une version générique sur l'utilisation de l'ingrédient. On y évalue l'incidence immédiate et à long terme de l'arrivée sur le marché de médicaments génériques répertoriés sur une liste ciblée de sept médicaments meilleurs vendeurs ayant divers profils thérapeutiques. Dans le cadre de l'analyse de l'incidence immédiate, on rapporte des tendances mensuelles de l'utilisation sur une période de 12 mois avant et après l'arrivée sur le marché des médicaments génériques. L'analyse de l'incidence à long terme vise à évaluer les tendances pour l'exercice de l'utilisation sur une période de trois ans avant et après l'arrivée sur le marché des médicaments génériques, selon la disponibilité des données.

L'utilisation signalée dans la présente étude comprend l'utilisation du nom de marque et des versions génériques de l'ingrédient. Une analyse des tendances de l'utilisation, sur le plan du volume des demandes et de leur part du marché, détermine toute interruption du modèle à la suite de l'arrivée sur le marché des médicaments génériques. Selon une prévision des tendances de l'utilisation en l'absence de versions génériques, on compare les données extrapolées au taux d'utilisation réel.

Constatations générales

En général, l'utilisation de l'ingrédient n'a pas été touchée par l'arrivée sur le marché des médicaments génériques. Après l'arrivée sur le marché des médicaments génériques, l'utilisation de l'ingrédient suivait la tendance établie par le produit de marque avant l'arrivée sur le marché du médicament générique. Dans la plupart des cas, les modifications à court ou à long terme de l'utilisation ne pouvaient pas être attribuées directement et uniquement à l'arrivée sur le marché du médicament générique :

- Dans le cas de la gabapentine, de la pravastatine, du rispéridone et du citalopram, le nombre de demandes et la part du marché à la suite de l'arrivée sur le marché des médicaments génériques ont poursuivi la tendance établie par le médicament de marque sous l'exclusivité de la commercialisation.

- Dans le cas de l'oméprazole, la modification de l'utilisation est survenue presque dans toutes les provinces à la suite de l'arrivée sur le marché du médicament générique. Toutefois, cette situation découlait probablement de la modification des régimes d'assurance-médicaments.

- Dans le cas de la simvastatine, la diminution de l'utilisation a correspondu à l'arrivée d'une version générique et au lancement d'un nouveau médicament concurrentiel de la même catégorie. Ainsi, il est difficile d'attribuer la modification à un événement particulier.

La paroxétine était la seule exception. L'utilisation de l'antidépresseur a diminué considérablement dans toutes les provinces environ un an après l'arrivée sur le marché du médicament générique. À peu près au même moment, Santé Canada a publié un avertissement relativement aux effets secondaires négatifs possibles liés à l'utilisation de médicaments de la même catégorie. Toutefois, aucun des autres ingrédients n'a été touché dans la même mesure que la paroxétine, y compris le citalopram, qui s'est également vu retirer la protection associée au brevet et qui a été confronté à la version générique au cours de la même période.

Répercussions pour les régimes publics d'assurance-médicaments

La principale répercussion des constatations est que les seules économies auxquelles on peut s'attendre à la suite de l'arrivée sur le marché des médicaments génériques sont celles qui sont associées au rabais sur le prix des médicaments génériques. Néanmoins, il devrait être reconnu qu'au fil du temps, ces économies peuvent se dégrader à la suite de l'augmentation de l'utilisation; cette croissance peut survenir en présence ou en l'absence d'une version générique.

Limites

Alors que la présente étude a été réalisée sur un petit échantillon de produits médicamenteux meilleurs vendeurs utilisés dans les régimes publics d'assurance-médicaments, elle couvre divers profils thérapeutiques, diverses conditions du marché (écart de prix, nombre et type de concurrents) et divers statuts. Par conséquent, les constatations pourraient s'appliquer à d'autres produits médicamenteux confrontés aux versions génériques.

Néanmoins, les constatations peuvent ne pas s'appliquer à tous les produits médicamenteux, puisque l'utilisation peut dépendre de divers facteurs, y compris les politiques de remboursement, l'établissement du prix, la démographie, les pratiques de prescription des médecins et l'incidence d'un état particulier.

De plus, les données sur les régimes publics d'assurance-médicaments représentent seulement une composante de l'ensemble du marché des produits pharmaceutiques. Les résultats peuvent différer pour les médicaments remboursés par les assureurs privés ou les médicaments payés directement par les patients.

Cette analyse est limitée à l'incidence de l'arrivée sur le marché des médicaments génériques sur l'utilisation de l'ingrédient dans les régimes publics d'assurance-médicaments et on n'y évalue pas les répercussions sur le coût de l'incidence de l'arrivée sur le marché des médicaments génériques pour les dépenses des régimes d'assurance-médicaments.

Table des matières

- Introduction

- Méthode

- Analyse: Oméprazole

- Analyse : Rispéridone

- Analyse : Pravastatine

- Analyse : Simvastatine

- Analyse : Paroxétine et citalopram

- Analyse : Gabapentine

- Constations générales

Introduction

Au cours des dix dernières années, un certain nombre de produits médicamenteux meilleurs vendeurs servant à traiter des états à prévalence élevée se sont vu retirer leur protection associée au brevet. L’introduction subséquente de produits médicamenteux génériques1 à faible prix s’est traduite en économies pour les régimes publics d’assurance-médicaments, les assureurs privés et les patients.

En raison des politiques des régimes publics d’assurance-médicaments régissant l’interchangeabilité entre les versions de marque et génériques d’un médicament, une substitution quasi complète du médicament générique se produit souvent peu après l’introduction du médicament générique. Tandis que les économies de coûts découlant d’une telle substitution sont bien comprises, la présente étude vise à déterminer l’incidence de l’arrivée sur le marché des médicaments génériques sur l’utilisation de l’ingrédient. Nous posons deux hypothèses : d’une part, la disponibilité d’un produit médicamenteux de faible prix peut entraîner l’augmentation de son utilisation et, d’autre part, la diminution de la publicité peut diminuer l’utilisation d’un médicament particulier, puisque les fabricants de produits de marque cessent généralement de faire de la publicité lorsqu’ils perdent l’exclusivité du marché.

Étant donné le nombre de médicaments vedettes qui se sont vu retirer la protection associée au brevet au cours des dernières années ou qui devraient arriver à la fin de la durée de brevet dans un proche avenir, l’incidence de l’utilisation de l’ingrédient (de marque et générique) intéresse souvent les décideurs et les gestionnaires des régimes d’assurance-médicaments.

L’étude traite de l’incidence de l’arrivée sur le marché des médicaments génériques sur l’utilisation de l’ingrédient pour sept médicaments meilleurs vendeurs qui se sont récemment vu retirer la protection associée au brevet au cours des dernières années. L’analyse a été réalisée au moyen des données disponibles provenant de huit régimes publics d’assurance-médicaments. Cette étude se concentre sur l’utilisation au niveau de l’ingrédient, et comprend les versions de marque et génériques pour chaque produit médicamenteux. L’utilisation de l’ingrédient est analysée dans le contexte de son marché pertinent, qui comprend les médicaments prescrits pour la même indication.

Dans la section suivante du rapport, on décrit en détail la méthode utilisée. La section d’analyse qui suit est répartie en six sous-sections qui correspondent à chacun des médicaments examinés. À la sous-section 5, on analyse deux médicaments conjointement, à savoir la paroxétine et le citalopram. Ces médicaments se partagent le marché des antidépresseurs, et les versions génériques de ceux-ci ont été mises en circulation à quelques mois d’intervalle. Chaque sous-section comprend un profil du marché, ainsi qu’une analyse à court et à long terme. Les constatations générales se trouvent à la section finale du rapport.

La présente étude est limitée à l’utilisation de l’ingrédient et ne vise pas à évaluer le coût lié à l’incidence de l’arrivée sur le marché des médicaments génériques sur les dépenses des régimes d’assurance-médicaments.

1 Dans la présente étude, par médicament générique, on entend tout médicament dont le nom commercial comporte le nom de l’ingrédient actif, indépendamment du fait qu’il s’agit d’un médicament générique fabriqué sous licence ou qui bénéficie de la protection conférée par un brevet.

Méthode

Médicaments cibles

Dans le cadre de la présente étude, on se concentre sur les données du régime public d’assurance-médicaments et on utilise une approche par étude de cas. Une liste ciblée de sept médicaments ayant des profils thérapeutiques variés a été établie en consultation avec le Comité directeur du SNIUMP (voir le tableau de la méthode – Liste des médicaments cibles). Les médicaments ont été sélectionnés à partir des médicaments meilleurs vendeurs de fournisseurs exclusifs qui sont arrivés sur le marché des médicaments génériques pour la première fois entre 2000 et 2006.

Évaluation de l’incidence à court et à long terme

On a analysé l’incidence à court et à long terme de l’arrivée sur le marché des médicaments génériques en faisant une évaluation complète de l’incidence.

L’incidence à court terme de l’arrivée sur le marché des médicaments génériques a été évaluée par l’analyse des tendances mensuelles de l’utilisation. Aux fins d’uniformité, le rapport a été fondé sur une période de 12 mois précédant et suivant l’arrivée sur le marché des médicaments génériques. L’analyse a porté sur six régimes publics d’assurance-médicaments en fonction de la disponibilité des données relatives aux demandes apparaissant dans les bases de données du SNIUMP de l’Institut canadien d’information sur la santé (ICIS), à savoir l’Alberta, la Saskatchewan, le Manitoba, le Nouveau-Brunswick, la Nouvelle-Écosse et l’Île-du-Prince-Édouard. Les données relatives aux demandes font référence aux données selon lesquelles chaque dossier est lié à une demande particulière soumise par un particulier à un assureur aux fins de remboursement.

L’incidence à long terme a été évaluée en analysant les tendances d’utilisation pour l’exercice. Afin d’assurer l’uniformité, la période de rapport a été fondée sur une période d’au plus trois ans précédant et suivant l’arrivée sur le marché des médicaments génériques, selon la disponibilité des données. En plus des données disponibles provenant des six provinces participant à l’analyse à court terme, les données au niveau du DIN2 fournies par l’Ontario et la Colombie-Britannique ont été utilisées afin d’évaluer l’incidence à long terme.

Tableau de la méthode – Liste des médicaments cibles

| Médicament |

Médicament |

| Oméprazole (Losec) |

Inhibiteurs de la pompe à protons |

| Rispéridone (Rispediral) |

Antipsychotique prescrit pour le traitement de la schizophrénie |

| Simvastatine (Zocor) |

Inhibiteur de la réductase HMG CoA |

| Pravastatine (Pravacol) |

Inhibiteur de la réductase HMG CoA |

| Citalopram (Celexa) |

Inhibiteurs sélectifs du recaptage de la sérotonine |

| Paroxétine (Paxil) |

Inhibiteurs sélectifs du recaptage de la sérotonine |

| Gabapentine (Neurontin) |

Traitement de douleur neuropathique |

Sources de données

Les données relatives aux coûts et à l’utilisation dans la présente étude proviennent de deux sources : la base de données au niveau des demandes du SNIUMP hébergée à l’ICIS et la base de données colligée au niveau du DIN du SNIUMP hébergée au CEPMB. Les deux bases de données comprennent des données administratives de divers régimes d’assurance-médicaments provinciaux. Les données sont fondées sur les ordonnances délivrées et acceptées comme demande par les régimes publics d’assurance-médicaments, soit aux fins de remboursement, soit vers la franchise d’un régime. Nous ne savons pas si les médicaments ont été utilisés tels qu’ils ont été prescrits. Les données administratives sur les régimes d’assurance-médicaments qui sont analysées ne comprennent pas d’information sur les médicaments qui ont été prescrits, mais qui n’ont pas fait l’objet d’une demande de remboursement en vertu du régime, ou qui ont fait l’objet d’une telle demande, mais qui n’a pas été approuvée.

Demandes de taille normalisée

L’analyse a été réalisée au niveau de l’ingrédient, et l’utilisation indiquée dans cette étude englobe l’utilisation du médicament de marque et générique. Par utilisation, nous entendons le nombre de demandes remboursées par les régimes publics d’assurance-médicaments, uniformisées en fonction de la quantité, afin de tenir compte du changement de la taille des demandes qui peut être survenu au fil du temps ou en raison d’une différence au niveau de la taille de la demande entre les versions de marque et génériques.

Les modèles d’utilisation ont été analysés quant au volume et à la part du marché des demandes de taille normalisée.

Moment d’émergence normalisé des médicaments génériques sur le marché

Moment d’émergence normalisé des médicaments génériques sur le marché

Aux fins de la présente étude, l’arrivée sur le marché des médicaments génériques a été déterminée au niveau du régime d’assurance-médicaments et fait référence au moment où nous avons constaté une utilisation notable de la version générique dans chaque régime public d’assurance-médicaments. Le moment fait référence à un mois dans le cas de l’étude de l’incidence à court terme, et à l’exercice dans le cas d’une étude de l’incidence à long terme. Étant donné que le moment de l’arrivée sur le marché des médicaments génériques varie entre les provinces, il a été normalisée à zéro (mois zéro ou exercice zéro).

Nous avons attribué à la période avant l’arrivée sur le marché des médicaments génériques une valeur séquentielle négative (-1, -2, etc.) et à la période après l’arrivée sur le marché une valeur séquentielle positive (1, 2, etc.).

Prévisions à court terme

Nous avons analysé les tendances relatives à l’utilisation avant et après l’arrivée sur le marché des médicaments génériques afin de dégager tout arrêt de la tendance après l’arrivée sur le marché. Nous avons fait des prévisions relatives aux modèles d’utilisation en l’absence de concurrents génériques et les avons comparées aux modèles d’utilisation réelle.

Dans le cadre de l’analyse des tendances relatives à l’utilisation à court terme, les prévisions étaient fondées, en général, sur la période de 12 mois avant l’arrivée sur le marché des médicaments génériques. Toutefois, dans les cas où la période de 12 mois n’était pas suffisante pour tenir compte des tendances globales relatives à l’utilisation, on a examiné des données sur une période pouvant aller jusqu’à 24 mois afin d’assurer l’exactitude des prévisions.

Les prévisions ont été effectuées au cas par cas. Selon la nature de la tendance observée relativement à l’utilisation avant l’arrivée sur le marché des médicaments génériques, différentes méthodes ont été utilisées pour établir ces prévisions, notamment des fonctions linéaires, logarithmiques, puissance, exponentielles et polynomiales. Dans la plupart des cas, les tendances observées étaient linéaires, surtout en ce qui concerne l’analyse de la part du marché. Bien qu’on ait observé certaines déviations de la progression linéaire, en général, elles n’étaient pas significatives au point de nécessiter une méthode autre que la prévision fondée sur le modèle linéaire. Il y avait toutefois certaines exceptions. Les tendances non linéaires ont été utilisées aux fins de la prévision de l’utilisation après l’arrivée sur le marché des médicaments génériques dans les trois cas suivants, compte tenu du coefficient de détermination :

1. Les réductions de parts de marché affichaient une courbe convexe avant l’arrivée sur le marché des médicaments génériques, et la fonction linéaire sous-estimait les parts de marché

2. Certains marchés affichaient un caractère saisonnier, notamment une augmentation annuelle rapide, suivie d’une correction au début de l’année suivante. En outre, la pente de la tendance annuelle diminuait, ce qui donnait à penser qu’il y avait une réduction du taux de croissance du marché. Suite à un examen de données sur plusieurs années, on a conclu que l’utilisation d’une simple fonction linéaire fondée sur une période de 12 mois ne permettrait pas de rendre compte de la correction relative au caractère saisonnier.

3. Des observations limitées et variables avant l’arrivée sur le marché des médicaments génériques

Les méthodes de prévision utilisées pour chaque produit médicamenteux et chaque province sont précisées dans une note de référence sous chaque graphique. Si la méthode linéaire n’est pas utilisée, on fournit une explication à cet effet.

Index d’utilisation de l’ingrédient

Étant donné les écarts importants au chapitre de l’utilisation des médicaments dans les provinces, nous avons indexé le taux d’utilisation afin de faciliter la présentation des données pour l’analyse à long terme. Puisque la première année pour laquelle des données provinciales étaient disponibles a été indexée à un, les changements d’une année à l’autre indiqués sur les tableaux représentent efficacement les changements en pourcentage par rapport à l’année de référence. Le zéro représente l’année de l’arrivée sur le marché des médicaments génériques.

Rapport

Afin d’assurer l’uniformité, la période de rapport de l’analyse à court terme a été fondée sur une période de 12 mois précédant et suivant l’arrivée sur le marché des médicaments génériques, alors que la période de rapport de l’analyse à long terme a été fondée sur une période d’au plus trois ans précédant et suivant l’arrivée sur le marché des médicaments génériques, selon la disponibilité des données.

Limites

La présente analyse a été effectuée à l’aide de données provenant des régimes canadiens d’assurance-médicaments, lesquelles disposent de différentes politiques de remboursement, prix, données démographiques, pratiques de prescription des médecins , et incidences de maladies en particulier. De plus, les données sur les régimes publics d’assurance-médicaments représentent seulement une composante de l’ensemble du marché des produits pharmaceutiques. Par conséquent, ces constatations ne s’appliquent pas à l’ensemble du marché canadien, puisque les répercussions peuvent différer pour les médicaments remboursés par les assureurs privés ou les médicaments payés directement par les patients.

La présente étude est purement une analyse de l’utilisation des médicaments visant à évaluer l’incidence de l’arrivée sur le marché des médicaments génériques sur l’utilisation des ingrédients dans les régimes publics d’assurance-médicaments. On n’y évalue pas les répercussions sur le coût de l’incidence de l’arrivée sur le marché des médicaments génériques pour les dépenses des régimes d’assurance-médicaments.

2 Un numéro d’identification du médicament (DIN) est un numéro à huit chiffres généré par ordinateur qui est attribué par Santé Canada à un produit médicamenteux avant sa commercialisation au Canada. Il identifie de façon unique tous les produits médicamenteux vendus sous une forme posologique au Canada.

Analyse: Oméprazole

1 Oméprazole

L’oméprazole est un inhibiteur de la pompe à protons (IPP) visant à réduire les sécrétions d’acides gastriques (p. ex. dans le cas de reflux gastro-oesophagiens, d’ulcère gastroduodénal)3. Dans le cas de l’oméprazole, le premier produit médicamenteux générique à arriver sur le marché avait une formulation différente (capsule) de celle du médicament de marque Losec (comprimé) et contenait un sel différent. Ces différences ont eu une incidence sur l’interchangeabilité entre les provinces et, ainsi, sur l’utilisation de la version générique. Nous avons évalué l’utilisation de l’oméprazole dans le contexte de son marché pertinent, qui comprend l’esompérazole, la lansoprazole, le pantoprazole et le rabéprazole. Puisque les données n’étaient pas disponibles pour toutes les provinces, l’analyse de cette section est limitée à la Colombie-Britannique, à l’Alberta, à la Saskatchewan, au Manitoba, à l’Ontario, au Nouveau-Brunswick et à la Nouvelle-Écosse.

1.1 Profil du marché

Les régimes publics d’assurance-médicaments ont commencé à recevoir des demandes pour l’oméprazole en 2004 (tableau 1.1). Alors que l’oméprazole était le médicament dominant sur le marché à ce moment, sa part avait diminué avant l’arrivée sur le marché du médicament générique, et avait perdu du terrain dans toutes les provinces au bénéfice du pantoprazole ou du rabéprazole. Malgré des différences entre le médicament oméprazole de marque ou générique, certaines provinces, comme l’Ontario, le Manitoba et l’Alberta, ont opté pour répertorier le médicament générique comme interchangeable avec le médicament de marque. Toutefois, même dans ce cas, l’utilisation au cours de la première année variait considérablement, pour passer de 96,0 % en Alberta, à 22,4 % en Ontario (voir le tableau 1.1). En Saskatchewan, où l’oméprazole générique n’était pas interchangeable avec le médicament de marque, l’utilisation du médicament générique était de 61,8 %4.

Le tableau 1.2 indique la composition du marché pour les IPP, ainsi que l’état du formulaire dans les provinces au moment de l’arrivée sur le marché du médicament générique. La disponibilité des IPP était limitée, sauf en Alberta.

L’oméprazole était le premier médicament sur le marché à faire face à la concurrence de médicaments génériques. Le coût moyen par unité du médicament de marque de 2,29 $ (au cours de la période de 12 mois avant l’arrivée sur le marché du médicament générique) était légèrement supérieur à celui des autres marques de sa catégorie, sauf pour le rabéprazole, dont le prix était légèrement inférieur à ses concurrents (tableau 1.3). Avec un coût moyen par unité de 1,32 $ (normalisé pour le changement de la concentration destinée à l’utilisation), l’oméprazole générique offrait un rabais de 42 % par rapport au prix du médicament de marque.

Tableau 1.1. Profil du marché de l’oméprazole − écarts entre les provinces

| Province |

C.-B. |

Alb. |

Sask. |

Man. |

Ont. |

N.-B. |

N.-É. |

| Moment d’émergence sur le marché* du médicament générique |

2004** |

Juin 2006 |

Oct. 2004 |

Juin 2004 |

Juill. 2004 |

Févr. 2004 |

Mai 2009 |

| Part du marché et tendances des demandes 12 mois avant l’arrivée sur le marché du médicament générique |

26,1 % Importante réduction |

42,1 % Légère réduction |

35,0 % Constant |

63,7 % Légère augmentation |

43,0 % Augmentation modérée |

58,5 % Légère augmentation |

43,7 % Importante augmentation |

| Part de l’ingrédient du médicament générique 12 mois après l’arrivée sur le marché du médicament générique |

71.6 % |

96.0 % |

61.8 % |

88.0 % |

22.4 % |

10.9 % |

25.4 % |

* Déterminé à l’échelon de la province et fait référence à la période d’utilisation notable du médicament générique.

** Le mois de l’arrivée sur le marché du médicament générique est inconnu. Les données sont limitées au niveau annuel colligé.

Tableau 1.2. État du formulaire pour les médicaments dans le marché pertinent 12 mois avant et après l’arrivée sur le marché des médicaments génériques

Tableau 1.3. Coût moyen par unité de médicament sur le marché – provinces choisies†

* 12 mois avant l’arrivée sur le marché des médicaments génériques ** 12 mois après l’arrivée sur le marché des médicaments génériques

† Alberta, Saskatchewan, Manitoba, Nouveau-Brunswick, Nouvelle-Écosse et Île-du-Prince-Édouard

1.2 Résultats

L’incidence de l’arrivée sur le marché des médicaments génériques a été évaluée sur le plan du volume des demandes de taille normalisée et de la part du marché.

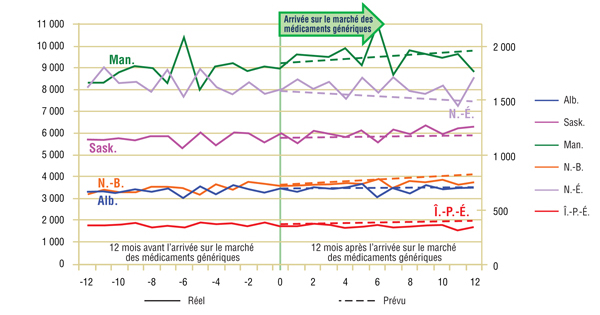

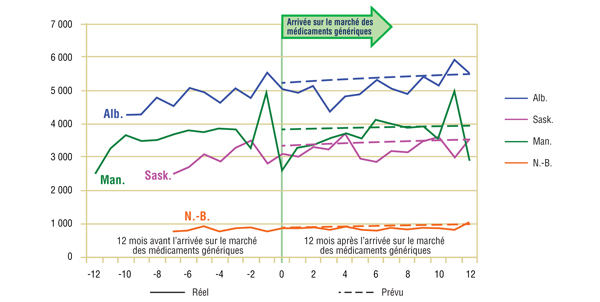

Analyse à court terme : Le graphique 1.1 indique le volume des demandes par province pour une période de 12 mois avant et après l’arrivée sur le marché des médicaments génériques. Les pourcentages réels etprévus sont comparés pour la période de 12 mois suivant l’arrivée sur le marché des médicaments génériques. Les résultats révèlent que, à l’exception de la Nouvelle-Écosse (N.-É.), l’arrivée sur le marché de la version générique n’a pas eu d’incidence immédiate notable sur l’utilisation de l’ingrédient. Avant l’arrivée sur le marché des médicaments génériques, le taux d’utilisation de l’oméprazole dans toutes les provinces, sauf la N.-É., était soit stable, soit en légère croissance. Cette tendance s’est poursuivie après l’arrivée de la version générique sur le marché. En Nouvelle-Écosse, la tendance vers le bas a entraîné l’érosion lente de la part du marché de l’oméprazole en raison de l’introduction du rabéprazole un an auparavant.

Le graphique 1.2 montre l’importance de l’écart de la part du marché réelle de l’oméprazole par rapport au pourcentage prévu. Dans toutes les provinces sauf la Nouvelle-Écosse, les écarts sont minimaux et irréguliers (en-deçà de +/- 2 %). Ce qui appuie les conclusions tirées du volume d’analyses de demandes de prestations : en général, l’arrivée sur le marché du médicament générique n’a pas eu d’incidence immédiate sur l’utilisation de l’oméprazole.

En Nouvelle-Écosse, où l’ompérazole générique n’était pas répertorié comme interchangeable avec la version de marque, l’introduction du médicament générique a entraîné l’augmentation de l’utilisation de l’ingrédient. Au graphique 1.3, nous indiquons le nombre de demandes pour l’oméprazole sur la période de 12 mois avant et après l’arrivée sur le marché des médicaments génériques. Les résultats révèlent que la version de marque a continué de suivre la tendance établie deux ans auparavant par l’arrivée sur le marché des médicaments génériques et que l’augmentation de l’utilisation générale est survenue en raison de l’ajout du générique. Pendant cette période, le générique reprenait en réalité les parts du marché occupées par le rabéprazole. En mai 2006, la Nouvelle-Écosse a éventuellement accordé le statut d’interchangeabilité pour l’oméprazole générique, soit deux ans après son ajout au formulaire. Ce qui a entraîné une utilisation marquée au mois 24, comme il est possible de le constater au graphique 1.3.

Après l’arrivée sur le marché des médicaments génériques, l’utilisation de l’oméprazole a augmenté en Nouvelle-Écosse d’environ 7 % au cours du premier exercice. Cette augmentation a coïncidé avec la modification de la conception du régime d’assurance-médicaments qui a élargi efficacement l’admissibilité aux prestations à une vaste population.

Graphique 1.1. Oméprazole – Nombre de demandes par province*

* Les prévisions sont fondées sur la fonction linéaire pour toutes les provinces sauf le Manitoba. La tendance historique relative à l’utilisation sur une période de 24 mois dans cette province affiche des variations annuelles importantes et une diminution de l’augmentation annuelle. On a conclu que l’utilisation d’une simple fonction linéaire ne permettrait pas de rendre compte de la correction relative au caractère saisonnier. Les fonctions logarithmiques et puissance ont établi des prévisions semblables, avec des valeurs plus élevées du coefficient de détermination que la fonction linéaire. La prévision logarithmique est rapportée pour le Manitoba.

Figure 1.2. Omeprazole – Actual market shares variation from projected (claims)*

* Les prévisions sont fondées sur la fonction linéaire pour toutes les provinces sauf l’Alberta et la Nouvelle-Écosse. Tandis que, dans les deux cas, la tendance historique était un peu convexe, la fonction polynomiale constituait une meilleure option pour l’Alberta et la prévision exponentielle constituait une meilleure option pour la Nouvelle-Écosse, selon le coefficient de détermination.

Graphique 1.3. Oméprazole – Nombre de demandes en Nouvelle-Écosse : marque par rapport à générique*

* La prévision est fondée sur une fonction linéaire sur une période de 19 mois qui démontrait une tendance persistante.

Analyse à long terme : Le graphique 1.4 indique le volume des demandes présentées sur une période de trois ans avant et après l’arrivée sur le marché des médicaments génériques, indexé pour la première année de disponibilité des données dans la province. Le zéro représente l’année de l’arrivée sur le marché des médicaments génériques.

En apparence, les tendances à long terme indiquées au graphique 1.4 laissent entendre qu’il ait pu y avoir une certaine incidence de l’utilisation dans toutes les provinces, sauf en Alberta. Alors que l’utilisation semble diminuer dans la plupart des provinces, le marché en Saskatchewan et en Nouvelle-Écosse semble être en croissance à la suite de l’arrivée sur le marché des médicaments génériques. Toutefois, un examen plus détaillé des données ainsi que des politiques relatives au régime d’assurance-médicaments de diverses provinces révèle qu’en fait le changement de l’utilisation de l’oméprazole, du moins en Colombie-Britannique, en Saskatchewan et en Nouvelle-Écosse, découlait d’une modification apportée au régime d’assurance-médicaments et non de la simple arrivée sur le marché des médicaments génériques.

En Colombie-Britannique, la refonte du régime d’assurance-médicaments est entrée en vigueur en 2002 et, en 2003, Fair Pharmacare a été mis en oeuvre ainsi que la modification de politiques favorisant l’utilisation du rabéprazole. Tous ces changements ont contribué à la forte baisse de l’utilisation de l’oméprazole. En outre, même s’il ne fait pas la promotion de l’interchangeabilité entre l’oméprazole de marque et l’oméprazole générique, le régime d’assurance-médicaments de la Saskatchewan a mis en oeuvre une politique de remboursement qui encourage les patients à changer pour la version générique d’apo-oméprazole ou de rabéprazole. Enfin, dans le cas de la Nouvelle-Écosse, l’élargissement des prestations à la population de personnes âgées a coïncidé avec l’arrivée sur le marché des médicaments génériques.

Il est difficile d’interpréter la diminution à long terme de l’utilisation de l’oméprazole perçue dans les provinces restantes, à savoir le Manitoba, l’Ontario et le Nouveau-Brunswick. Même si l’on ne peut expliquer clairement la baisse au Nouveau-Brunswick, le fait que les changements sont survenus deux ans après l’arrivée sur le marché des médicaments génériques réduit la possibilité que cela en soit la cause. Dans le cas du Manitoba et de l’Ontario, la baisse de la croissance de l’utilisation semble coïncider avec l’arrivée sur le marché des médicaments génériques.

Toutefois, une analyse plus étroite des données laisse entendre que, même si la fin de la protection associée au brevet peut avoir eu des répercussions, la baisse de la croissance de l’utilisation a commencé bien avant et peut indiquer un marché en voie de saturation.

Graphique 1.4. Oméprazole – Indice d’utilisation de l’ingrédient

1.3 Conclusion

Alors que les données laissent entendre que le changement de l’utilisation de l’oméprazole est survenu dans presque toutes les provinces à la suite de l’arrivée sur le marché des médicaments génériques, un examen plus détaillé du marché des IPP démontre que ces changements découlaient d’autres facteurs. Dans la plupart des cas, la refonte du régime d’assurance-médicaments et des politiques de remboursement semblait la principale cause. Alors que la perte de la protection associée au brevet pour l’oméprazole peut avoir eu une certaine incidence sur l’utilisation de l’ingrédient au Manitoba, en Ontario et au Nouveau-Brunswick, les preuves laissent entendre qu’il s’agissait là d’un marché en voie de saturation, ce qui rend difficile d’attribuer la baisse de l’utilisation seulement à l’arrivée sur le marché des médicaments génériques.

Parmi tous les marchés analysés, le plus intéressant était celui de la Nouvelle-Écosse. Comme nous l’avons démontré, la version générique est arrivée sur le marché comme s’il s’agissait d’un nouveau médicament concurrent, et a enlevé des parts du marché des autres IPP, en particulier le rabéprazole. Comme il n’était pas indiqué comme interchangeable, l’arrivée du médicament générique n’a presque pas eu d’incidence sur les tendances d’utilisation du produit de marque original jusqu’en 2006, date à laquelle son statut a changé.

3 Association des pharmaciens du Canada, Compendium des produits et spécialités pharmaceutiques (CPSP), 2009.

4 Il faut noter que, tandis que le formulaire de la Saskatchewan n’indiquait pas que l’oméprazole générique était interchangeable avec la version de marque, le plafond maximal du régime d’assurance-médicaments favorisait l’utilisation du médicament générique apo-oméprazole et la rabéprazole. L’apo-oméprazole était surtout considéré comme s’il s’agissait d’un médicament unique.

Analyse : Rispéridone

2 Rispéridone

Le rispéridone est un antipsychotique prescrit pour le traitement de la schizophrénie, la gestion de comportements inappropriés liés à la démence grave et la gestion d’épisodes de manie associée au trouble bipolaire5. L’utilisation du rispéridone a été évaluée dans le contexte du marché pertinent, qui comprend les antipsychotiques clozapine, loxapine, olanzapine et quétiapine.

2.1 Profil du marché

Les régimes publics d’assurance-médicaments ont commencé à recevoir des demandes pour le rispéridone générique à l’été et à l’automne 2006 (tableau 2.1), et la substitution presque complète avec le médicament générique est survenue peu après. Même si le rispéridone était le principal médicament sur le marché à ce moment-là, sa part du marché était stagnante ou en légère baisse.

Le tableau 2.2 indique la composition du marché pour les antipsychotiques utilisés pour le traitement de la schizophrénie, ainsi que l’état du formulaire dans les provinces au moment de l’arrivée sur le marché des médicaments génériques. Le rispéridone était disponible comme un avantage non limité pendant cette période dans toutes les provinces, sauf à l’Île-du-Prince-Édouard, qui a prolongé le statut d’avantage à la suite de l’arrivée du médicament générique sur le marché.

Au moment de l’arrivée du rispéridone générique, seuls les deux médicaments moins utilisés sur le marché avaient une version générique (clozapine et loxapine). Les brevets pour les médicaments restants, soit l’olanzapine et la quétiapine, ont expiré en 2007 et en 2008, respectivement. Avec un coût moyen par unité de 0,71 $ (normalisé pour le changement de la concentration pour son utilisation), le rispéridone générique représentait un rabais de 41 % par rapport au prix du médicament de marque (tableau 2.3).

Tableau 2.1. Profil du marché du rispéridone − écarts entre les provinces

* Déterminé à l’échelon de la province et fait référence à la période d’utilisation notable du médicament générique.

** Le mois de l’arrivée sur le marché du médicament générique est inconnu. Les données sont limitées au niveau annuel colligé.

Tableau 2.2. État du formulaire pour les médicaments dans le marché pertinent 12 mois avant et après l’arrivée sur le marché des médicaments génériques

Tableau 2.3. Coût moyen par unité de médicament sur le marché – provinces choisies†

* 12 mois avant l’arrivée sur le marché des médicaments génériques

** 12 mois après l’arrivée sur le marché des médicaments génériques

† Alberta, Saskatchewan, Manitoba, Nouveau-Brunswick, Nouvelle-Écosse et Île-du-Prince-Édouard

2.2 Résultats

L’incidence de l’arrivée sur le marché des médicaments génériques a été évaluée quant au volume des demandes de taille normalisée et de la part du marché.

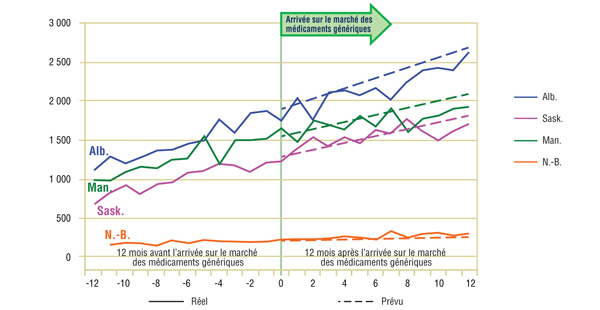

Analyse à court terme : Le graphique 2.1 indique le volume des demandes par province sur une période de 12 mois avant et après l’arrivée sur le marché des médicaments génériques. Les montants réels et prévus sont comparés pour la période de 12 mois suivant l’arrivée sur le marché des médicaments génériques. Les résultats révèlent que l’arrivée sur le marché des médicaments génériques n’a pas eu d’incidence notable sur l’utilisation de l’ingrédient.

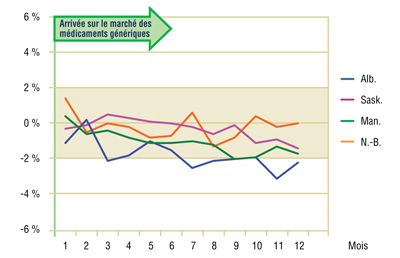

Le graphique 2.2 montre l’importance de l’écart de la part du marché réelle du rispéridone par rapport au pourcentage prévu. Dans la plupart des provinces, les écarts sont minimaux et irréguliers (en-deçà de +/- 2 %), même dans le cas de la Nouvelle-Écosse et de l’Île-du-Prince-Édouard, il y a un écart marqué, mais contrastant, ce qui laisse supposer une incidence positive (augmentation de la part du marché) et une incidence négative (réduction de la part du marché), respectivement.

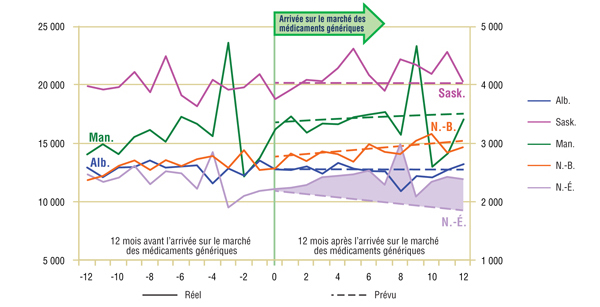

Graphique 2.1. Rispéridone – Nombre de demandes par province*

* Les prévisions sont fondées sur la fonction linéaire.

Graphique 2.2. Rispéridone – Écart de la part du marché réelle par rapport à la part prévue*

* Les prévisions sont fondées sur la fonction linéaire.

Néanmoins, la tendance relativement au volume des demandes pour le rispéridone dans ces provinces était pratiquement inchangée. Les écarts de la part du marché sont expliqués par les changements des modèles d’utilisation des autres médicaments de la même catégorie thérapeutique, en particulier de la quétiapine. Ainsi, en Nouvelle-Écosse, le nombre de demandes pour la quétiapine et sa part de marché ont augmenté à un rythme rapide avant l’arrivée du rispéridone générique, pour ralentir quelque peu par la suite. Inversement, à l’Île-du-Prince-Édouard, le nombre de demandes (et la part du marché) pour la quétiapine et l’olanzapine a continué d’augmenter, alors que le nombre de demandes pour le rispéridone est resté relativement inchangé.

Analyse à long terme : L’analyse à long terme dans le cas du rispéridone est limitée par la disponibilité des données. Le graphique 2.3 indique le volume des demandes présentées sur une période de trois ans avant et après l’arrivée sur le marché des médicaments génériques, et sur une période d’un an après l’arrivée sur le marché des médicaments génériques, indexé pour la première année que les données provinciales étaient disponibles. Le zéro représente l’année de l’arrivée sur le marché des médicaments génériques.

Les résultats pour l’année suivant l’arrivée sur le marché des médicaments génériques semblent confirmer les observations faites dans l’analyse à court terme, à savoir que l’utilisation du rispéridone n’avait pas été touchée par l’arrivée sur le marché des médicaments génériques.

Graphique 2.3. Rispéridone – Indice d’utilisation de l’ingrédient

2.3 Conclusion

L’analyse du modèle d’utilisation dans les provinces révèle que l’utilisation du rispéridone n’a pas été touchée par l’arrivée sur le marché des médicaments génériques. Les écarts isolés ne peuvent être attribués explicitement à l’arrivée sur le marché du rispéridone générique.

5 Association des pharmaciens du Canada, Compendium des produits et spécialités pharmaceutiques (CPSP), 2009.

Analyse : Pravastatine

3 Pravastatine

La pravastatine est un inhibiteur de la réductase HMG CoA (statine) utilisé pour contrôler l’hypercholestérolémie (niveau élevé de cholestérol) et prévenir les maladies cardiovasculaires6. L’utilisation de la pravastatine a été évaluée dans le contexte de son marché pertinent, qui comprend les autres statines : atorvastatine, cérivastatine, fluvastatine, lovastatine et simvastatine. Comme les données n’étaient pas disponibles dans toutes les provinces, l’analyse de cette section est limitée à la Colombie-Britannique, à l’Alberta, à la Saskatchewan, au Manitoba, à l’Ontario et au Nouveau-Brunswick.

3.1 Profil du marché

Les régimes publics d’assurance-médicaments ont commencé à recevoir des demandes pour la pravastatine à la fin de 2000 et au début de 2001 (tableau 3.1), avec une substitution presque complète pour le médicament générique peu après. À l’arrivée du produit générique sur le marché, la pravastatine perdait déjà sa part du marché au profit de l’atorvastatine, chef de file du marché, et, dans une moindre mesure, de la simvastatine.

Le tableau 3.2 indique la composition du marché pour les statines, ainsi que l’état du formulaire dans les provinces au moment de l’arrivée sur le marché des médicaments génériques. Dans toutes les provinces, à l’exception du Nouveau-Brunswick et de la Saskatchewan, la disponibilité des statines était non limitée. En Saskatchewan, le statut a changé pour non limité en janvier 2001.

La pravastatine était la deuxième statine à être confrontée à un concurrent générique après la lovastatine. Le coût moyen par unité du médicament de marque de 1,87 $ (au cours de la période de 12 mois avant l’arrivée sur le marché du médicament générique) était le deuxième plus élevé sur le marché (tableau 3.3). Avec un coût moyen par unité de 1,31 $ (normalisé pour le changement de la concentration destinée à l’utilisation), la pravastatine générique offrait un rabais de 30 % sur le prix du médicament de marque.

Tableau 3.1. Profil du marché de la pravastatine − écarts entre les provinces

* Déterminé à l’échelon de la province et fait référence à la période d’utilisation notable du médicament générique.

** Le mois de l’arrivée sur le marché du médicament générique est inconnu. Les données sont limitées au niveau annuel colligé.

Tableau 3.2. État du formulaire pour les médicaments dans le marché pertinent 12 mois avant et après l’arrivée sur le marché des médicaments génériques

Tableau 3.3. Coût moyen par unité de médicament sur le marché – provinces choisies†

* 12 mois avant l’arrivée sur le marché des médicaments génériques

** 12 mois après l’arrivée sur le marché des médicaments génériques

† Alberta, Saskatchewan, Manitoba, Nouveau-Brunswick, Nouvelle-Écosse et Île-du-Prince-Édouard

3.2 Résultats

L’incidence de l’arrivée sur le marché des médicaments génériques a été évaluée sur le plan du volume des demandes de taille normalisée et de la part du marché.

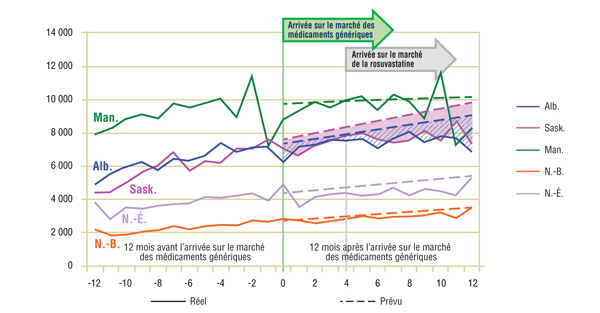

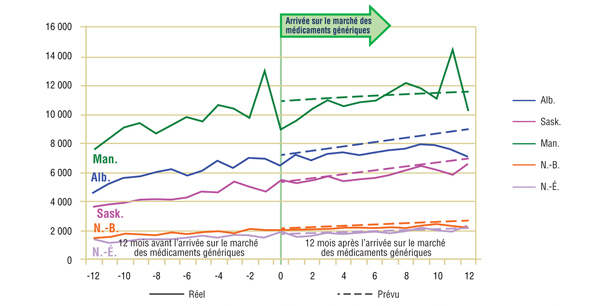

Analyse à court terme : Le graphique 3.1 indique le volume des demandes par province sur une période de 12 mois avant et après l’arrivée sur le marché des médicaments génériques. Les pourcentages réels et prévus sont comparés pour la période de 12 mois suivant l’arrivée sur le marché des médicaments génériques. Dans le cas du Nouveau-Brunswick, de la Saskatchewan, du Manitoba et de l’Alberta, les données étaient disponibles pour une partie de la période de 12 mois avant l’arrivée sur le marché des médicaments génériques. Les résultats révèlent que l’arrivée d’une version générique de la pravastatine a eu peu d’incidence sur l’utilisation de l’ingrédient.

Le graphique 3.2 montre l’importance de l’écart de la part du marché réelle de la pravastatine par rapport au pourcentage prévu. Dans les quatre provinces analysées, les écarts sont minimaux et irréguliers (en-deçà de +/- 2 %), ce qui appuie les conclusions précédentes.

Graphique 3.1. Pravastatine – Nombre de demandes par province*

* Étant donné les limites et les fluctuations des données avant l’arrivée sur le marché du produit générique, les prévisions ont été calculées à l’aide de la fonction logarithmique, lequel a produit des prévisions semblables à celles obtenues à l’aide de la fonction puissance. Dans le cas du Manitoba, la prévision est fondée sur des données obtenues sur une période de 15 mois avant l’arrivée sur le marché du produit générique afin d’obtenir une prévision plus exacte.

Analyse à long terme : Le graphique 3.3 indique le volume des demandes présentées sur une période de trois ans avant et après l’arrivée sur le marché des médicaments génériques, indexé pour la première année que les données étaient disponibles. Le zéro représente l’année de l’arrivée sur le marché des médicaments génériques.

Pour cette analyse, la disponibilité des données est limitée à l’Ontario et à la Colombie-Britannique7. En Ontario, la tendance annuelle semble laisser entendre que l’utilisation de la pravastatine n’avait pas été touchée par l’arrivée sur le marché des médicaments génériques. En Colombie-Britannique toutefois, il semble y avoir une légère augmentation de l’utilisation à la suite de l’arrivée sur le marché des médicaments génériques. La diminution à la fin de la période coïncide avec l’arrivée de la rosuvastatine sur le marché.

Graphique 3.2. Pravastatine – Écart de la part du marché réelle par rapport à la part prévue*

*Les prévisions sont fondées sur la fonction linéaire.

Graphique 3.3. Pravastatine – Indice d’utilisation de l’ingrédient

3.3 Conclusion

L’analyse du modèle d’utilisation entre les provinces révèle que l’arrivée sur le marché des médicaments génériques n’avait pas eu d’incidence sur l’utilisation de la pravastatine, sauf peut-être en Colombie-Britannique.

6 Association des pharmaciens du Canada, Compendium des produits et spécialités pharmaceutiques (CPSP), 2009.

7 Pour pouvoir réaliser une analyse à long terme, il faut disposer d’au moins trois ans de données afin d’établir la tendance de l’utilisation. Dans le cadre de la présente étude, les données pour la plupart des provinces commencent en mars 1999, à peine 12 mois avant l’arrivée sur le marché des médicaments génériques. Seules les données pour l’Ontario et la Colombie-Britannique étaient disponibles jusqu’en 1997, offrant ainsi les trois ans de données valides requises par la méthode.

Analyse : Simvastatine

4 Simvastatine

La simvastatine est un inhibiteur de la réductase HMG CoA (statine) utilisé pour contrôler l’hypercholestérolémie (niveau élevé de cholestérol) et pour prévenir les maladies cardiovasculaires8. L’utilisation de la simvastatine a été évaluée dans le contexte de son marché pertinent, qui comprend les autres statines : atorvastatine, cérivastatine, fluvastatine, lovastatine et simvastatine. Étant donné que les données n’étaient pas disponibles dans toutes les provinces, l’analyse de cette section est limitée à la Colombie-Britannique, à l’Alberta, à la Saskatchewan, au Manitoba, à l’Ontario, au Nouveau-Brunswick et à la Nouvelle-Écosse.

4.1 Profil du marché

Les régimes publics d’assurance-médicaments ont commencé à recevoir des demandes pour la simvastatine générique à la fin de 2002 et au début de 2003 (tableau 4.1), avec une substitution générique presque complète survenant peu après. À ce moment, la simvastatine était le deuxième médicament le plus utilisé de la catégorie (après l’atorvastatine), et sa part de marché faisait état d’une tendance à la hausse constante ou légère variant de 23,5 % à 34,2 % selon la province.

Le tableau 4.2 indique la composition du marché pour les statines, ainsi que l’état du formulaire dans les provinces au moment de l’arrivée sur le marché du médicament générique. Sauf pour le Nouveau-Brunswick et la Nouvelle-Écosse, la disponibilité des statines était non limitée.

Tableau 4.1. Profil du marché de la simvastatine − écarts entre les provinces

* Déterminé à l’échelon de la province et fait référence à la période d’utilisation notable du médicament générique.

** Le mois de l’arrivée sur le marché du médicament générique est inconnu. Les données sont limitées au niveau annuel colligé.

Tableau 4.2. État du formulaire pour les médicaments dans le marché pertinent 12 mois avant et après l’arrivée sur le marché des médicaments génériques

Tableau 4.3. Coût moyen par unité de médicament sur le marché – provinces choisies†

* 12 mois avant l’arrivée sur le marché des médicaments génériques

** 12 mois après l’arrivée sur le marché des médicaments génériques

† Alberta, Saskatchewan, Manitoba, Nouveau-Brunswick, Nouvelle-Écosse et Île-du-Prince-Édouard

La simvastatine était la troisième statine à faire face à la concurrence des médicaments génériques, après la lovastatine et la pravastatine. Le coût moyen par unité du médicament de marque de 2,17 $ (au cours de la période de 12 mois avant l’arrivée sur le marché des médicaments génériques) était le plus élevé sur le marché (tableau 4.3). Avec un coût moyen par unité de 1,24 $ (normalisé pour le changement de la concentration destinée à l’utilisation), la simvastatine générique offrait un rabais de 43 % par rapport au prix du médicament de marque.

4.2 Résultats

L’incidence de l’arrivée sur le marché du médicament générique a été évaluée sur le plan du volume des demandes de taille normalisée et de la part du marché9. L’évaluation de l’incidence du médicament générique sur l’utilisation de l’ingrédient est touchée par un autre événement sur le marché : le lancement de la rosuvastatine (Crestor) quelques mois plus tard.

Analyse à court terme : Le graphique 4.1 indique le volume des demandes par province sur une période de 12 mois avant et après l’arrivée sur le marché des médicaments génériques. Les pourcentages réels et prévus sont comparés pour la période de 12 mois suivant l’arrivée sur le marché des médicaments génériques. D’un côté, l’analyse comparative du volume des demandes réelles par rapport au volume des demandes prévues semble indiquer que l’arrivée sur le marché du produit générique a eu une incidence négative sur l’utilisation de la simvastatine. Toutefois, étant donné l’arrivée de la rosuvastatine si tôt par la suite, on ne connaît pas l’étendue à laquelle chaque événement a contribué au changement général de l’utilisation de l’ingrédient.

Le graphique 4.2 montre l’importance de l’écart de la part du marché réelle de la simvastatine par rapport au pourcentage prévu à la suite de l’arrivée sur le marché des médicaments génériques. Alors que la simvastatine semble perdre des parts du marché à la suite de l’arrivée des médicaments génériques, la baisse survenue au cours des premiers mois avant l’arrivée sur le marché de la rosuvastatine semble minime (moins de 2 %). Le lancement de la rosuvastatine et son utilisation rapide sur le marché ont miné radicalement l’utilisation et la part du marché de la simvastatine. L’utilisation d’autres médicaments sur le marché a connu une incidence négative similaire.

Graphique 4.1. Simvastatine – Nombre de demandes par province*

* Les prévisions sont fondées sur une période de 24 mois, ce qui tenait mieux compte des tendances globales relatives à l’utilisation dans le cas de la simvastatine. La fonction linéaire a été utilisée afin de générer des prévisions pour toutes les provinces sauf le Manitoba. La tendance historique relative à l’utilisation sur une période de 24 mois dans cette province affiche des variations annuelles importantes et une diminution de l’augmentation annuelle. On a conclu que l’utilisation d’une simple fonction linéaire ne permettrait pas de rendre compte de la correction relative au caractère saisonnier. Les fonctions logarithmiques et puissance ont établi des prévisions semblables, avec des valeurs plus élevées du coefficient de détermination que la fonction linéaire. La prévision logarithmique est rapportée pour le Manitoba.

Graphique 4.2. Simvastatine – Écart de la part du marché réelle par rapport à la part prévue*

* Les prévisions sont fondées sur la fonction linéaire.

Analyse à long terme : Le graphique 4.3 indique le volume des demandes présentées sur une période de trois ans avant et après l’arrivée sur le marché du médicament générique, indexé pour la première année que les données étaient disponibles. Le zéro représente l’année de l’arrivée sur le marché du médicament générique. Les résultats donnent à penser que la croissance de l’utilisation de la simvastatine ralentit au cours de l’année suivant l’arrivée sur le marché du médicament générique. Néanmoins, comme l’indique l’analyse à court terme, nous ne pouvons attribuer uniquement les tendances à l’arrivée sur le marché du médicament générique, puisque nous ignorons l’incidence de l’arrivée de la rosuvastatine.

Graphique 4.3. Simvistatine – Indice d’utilisation de l’ingrédient

4.3 Conclusion

En raison de la double incidence liée à l’arrivée sur le marché de la simvastatine générique et à l’arrivée d’un nouveau médicament (la rosuvastatine), on ne sait pas clairement quel événement a eu l’effet le plus marqué sur l’utilisation de la simvastatine. Néanmoins, l’incidence immédiate de l’arrivée sur le marché du médicament générique suppose qu’il y a eu une légère incidence négative uniforme dans les provinces, qui a été exacerbée par l’arrivée de la rosuvastatine peu après.

8 Association des pharmaciens du Canada, Compendium des produits et spécialités pharmaceutiques (CPSP), 2009.

9 La normalisation de la taille n’a pas été faite au Manitoba en raison de la déclaration incohérente des unités. Néanmoins, la déclaration de demandes non normalisées pour cette province et ce marché ne devrait pas influer sur l’interprétation des résultats.

Analyse : Paroxétine et citalopram

5 Paroxétine et citalopram

La paroxétine et le citalopram sont des inhibiteurs sélectifs du recaptage de la sérotonine (ISRS) prescrits dans le traitement de troubles dépressifs majeurs, de troubles obsessionnels-compulsifs, de troubles paniques, de phobie sociale et de stress post-traumatique10. Ces deux produits sont analysés conjointement dans cette section en raison de la similarité de leur date d’arrivée sur le marché et de l’incidence que cela peut avoir sur leur utilisation. L’utilisation de la paroxétine et du citalopram est évaluée dans le contexte de leur marché pertinent, qui comprend les autres ISRS : la fluoxétine, la fluvoxamine et le sertraline. Comme les données n’étaient pas disponibles pour toutes les provinces, l’analyse de cette section est limitée à la Colombie-Britannique, à l’Alberta, à la Saskatchewan, au Manitoba, à l’Ontario, au Nouveau-Brunswick et à la Nouvelle-Écosse.

5.1 Profil du marché

Les régimes publics d’assurance-médicaments ont commencé à recevoir des demandes de remboursement pour la paroxétine générique à la fin de 2003 et au début de 2004, et le citalopram est arrivé sur le marché au même moment ou immédiatement après (tableau 5.1). La substitution presque complète pour le médicament générique est survenue peu après l’arrivée sur le marché du médicament générique pour les deux médicaments. Ceux-ci représentaient une part importante de l’ensemble des demandes présentées pour ce marché. Au cours de la période à l’étude, la paroxétine perdait lentement sa place comme chef de file du marché au profit du citalopram.

Le tableau 5.2 indique la composition du marché pour les ISRS, ainsi que l’état du formulaire dans les provinces au moment de l’arrivée sur le marché du médicament générique. La disponibilité aux ISRS était non limitée, sauf en Nouvelle-Écosse, où la disponibilité est passée de limitée à non limitée en mars 2004 (ce qui correspond à l’arrivée du citalopram générique).

La paroxétine et le citalopram ont été les deux derniers produits médicamenteux à perdre la protection conférée par un brevet. Le coût moyen par unité du médicament de marque était de 1,75 $ et de 1,42 $ respectivement au cours de la période de 12 mois avant l’arrivée sur le marché du médicament générique (tableau 5.3). Les deux produits médicamenteux offraient un rabais comparable au prix générique (38 % et 36 %, respectivement), harmonisant ainsi le prix générique à celui de leurs concurrents.

Tableau 5.1. Profil du marché de la paroxétine et du citalopram – écart entre les provinces

* Déterminé à l’échelon de la province et fait référence à la période d’utilisation notable du médicament générique.

** Le mois de l’arrivée sur le marché du médicament générique est inconnu. Les données sont limitées au niveau annuel colligé.

Tableau 5.2. État du formulaire pour les médicaments dans le marché pertinent 12 mois avant et après l’arrivée sur le marché des médicaments génériques

5.2 Résultats

L’incidence de l’arrivée sur le marché du médicament générique a été évaluée sur le plan du volume des demandes de taille normalisée et de la part du marché.

Analyse à court terme : Les graphiques 5.1 et 5.2 indiquent les volumes réels et prévus de demandes après l’arrivée sur le marché du médicament générique par province. Les résultats révèlent que l’arrivée sur le marché de la version générique avait peu d’incidence sur l’utilisation de l’un ou de l’autre ingrédient, du moins à court terme, avec une légère baisse de l’utilisation.

Tableau 5.3. Coût moyen par unité de médicament sur le marché – provinces choisies†

* 12 mois avant l’arrivée sur le marché des médicaments génériques

** 12 mois après l’arrivée sur le marché des médicaments génériques

† Alberta, Saskatchewan, Manitoba, Nouveau-Brunswick, Nouvelle-Écosse et Île-du-Prince-Édouard

Graphique 5.1. Paroxétine – Nombre de demandes par province*

* Les prévisions sont fondées sur une fonction linéaire pour toutes les provinces sauf le Manitoba. La tendance historique relative à l’utilisation sur une période de 24 mois dans cette province affiche des variations annuelles importantes et une diminution de l’augmentation annuelle. On a conclu que l’utilisation d’une simple fonction linéaire ne permettrait pas de rendre compte de la correction relative au caractère saisonnier. Les fonctions logarithmiques et puissance ont établi des prévisions semblables, avec des valeurs plus élevées du coefficient de détermination que la fonction linéaire. La prévision logarithmique est rapportée pour le Manitoba.

Graphique 5.2. Citalopram – Nombre de demandes par province*

* Les prévisions sont fondées sur une fonction linéaire pour toutes les provinces sauf le Manitoba. La tendance historique relative à l’utilisation sur une période de 24 mois dans cette province affiche des variations annuelles importantes. On a conclu que l’utilisation d’une simple fonction linéaire ne permettrait pas de rendre compte de la correction relative au caractère saisonnier. Les fonctions logarithmiques et puissance ont établi des prévisions semblables, avec des valeurs semblables du coefficient de détermination que la fonction linéaire. La prévision logarithmique est rapportée pour le Manitoba.

Les graphiques 5.3 et 5.4 montrent l’importance de l’écart de la part du marché réelle des deux médicaments par rapport au pourcentage prévu à la suite de l’arrivée sur le marché des médicaments génériques. Dans les deux cas, les écarts étaient minimaux et irréguliers (en deçà de +/- 2 %). Cela appuie les conclusions tirées du volume d’analyse de demandes de prestations, à savoir qu’il y avait une faible incidence sur l’utilisation après l’arrivée sur le marché des médicaments génériques pour la paroxétine ou le citalopram.

Tandis qu’il semble y avoir une légère incidence sur la part du marché de la paroxétine au Nouveau-Brunswick, un examen plus poussé de l’utilisation de tous les médicaments sur le marché révèle que la paroxétine était la seule à connaître une variance, bien que très faible, par rapport à la tendance antérieure. Comme aucun des concurrents ne semble avoir profité de cette baisse, la perte de l’utilisation et de la part du marché résulte probablement de l’arrivée du marché à saturation plutôt que de l’arrivée sur le marché de la paroxétine générique.

Graphique 5.3. Paroxétine – Écart de la part du marché réelle par rapport à la part prévue*

*Les prévisions sont fondées sur la fonction linéaire.

Graphique 5.4. Citalopram – Écart de la part du marché réelle par rapport à la part prévue*

*Les prévisions sont fondées sur la fonction linéaire.

Analyse à long terme : Les graphiques 5.5 et 5.6 montrent le volume des demandes présentées sur une période de trois ans avant et après l’arrivée sur le marché du médicament générique, indexé pour la première année de disponibilités des données dans la province. Le zéro représente l’année de l’arrivée sur le marché du médicament générique.

Les résultats de l’analyse à long terme laissent entendre deux résultats différents. D’une part, dans le cas de la paroxétine, la légère baisse de l’utilisation survenue au milieu de la première année suivant l’arrivée sur le marché du médicament générique s’accentue dans toutes les provinces, sauf en Colombie-Britannique, où la baisse de l’utilisation avait commencé l’année précédente.

D’autre part, les résultats pour le citalopram laissent entendre que l’utilisation a suivi la tendance établie avant l’arrivée sur le marché des médicaments génériques. Cela confirme l’observation faite dans l’analyse à court terme, à savoir que l’utilisation du citalopram n’avait pas été touchée par l’arrivée sur le marché des médicaments génériques.

Il faut remarquer que le changement de l’utilisation de la paroxétine semble correspondre aux avertissements au sujet de l’utilisation à long terme des ISRS. Alors que les rapports initiaux provenant des États-Unis portant sur les effets secondaires de l’utilisation se concentraient sur la paroxétine, Santé Canada avait émis des avis pour tous les médicaments de la catégorie, y compris pour le citalopram. Malheureusement, il n’y a pas suffisamment de renseignements disponibles pour évaluer l’incidence de cet événement.

Graphique 5.5. Paroxétine – Indice d’utilisation de l’ingrédient

Graphique 5.6. Citalopram – Indice d’utilisation de l’ingrédient

5.3 Conclusion

L’analyse du modèle d’utilisation dans l’ensemble des provinces semble suggérer que l’utilisation de la paroxétine et du citalopram, du moins à court terme, a été faiblement touchée par l’arrivée sur le marché du médicament générique. L’analyse à long terme montre une image différente pour l’utilisation de la paroxétine, qui, à l’exception de la Colombie-Britannique, a diminué considérablement à la suite de l’arrivée sur le marché des médicaments génériques.

10 Association des pharmaciens du Canada, Compendium des produits et spécialités pharmaceutiques (CPSP), 2009.

Analyse : Gabapentine

6 Gabapentine

La gabapentine est un anticonvulsivant prescrit pour le traitement des patients atteints d’épilepsie11. Elle est également très utilisée pour traiter la douleur neuropathique selon l’utilisation indiquée ou non sur l’étiquette. L’utilisation de la gabapentine a été analysée dans le contexte du marché des anticonvulsivants et des antidépresseurs tricycliques servant à traiter la douleur neuropathique, qui comprend l’amitriptyline, la carbamazépine, la désipramine, l’imipramine et la nortriptyline. Étant donné que les données n’étaient pas disponibles pour toutes les provinces, l’analyse de cette section est limitée à la Colombie-Britannique, à l’Alberta, à la Saskatchewan, au Manitoba, à l’Ontario et au Nouveau-Brunswick.

6.1 Profil du marché

Les régimes publics d’assurance-médicaments ont commencé à recevoir des demandes de remboursement pour la gabapentine générique en 2001 (tableau 6.1), et la substitution presque complète pour le médicament générique est survenue au cours de la même année. Alors que la gabapentine n’était pas le médicament dominant sur le marché, elle a connu une croissance rapide, le volume des demandes ayant augmenté de 10 % dans plusieurs provinces, comme la Colombie-Britannique, l’Alberta, la Saskatchewan et le Manitoba.

Le tableau 6.2 indique la composition du marché, ainsi que l’état du formulaire dans les provinces au moment de l’arrivée sur le marché du médicament générique. Parmi les quatre provinces analysées, la disponibilité de tous les médicaments sur le marché n’était pas limitée. En Ontario et au Nouveau-Brunswick, la disponibilité de la gabapentine était limitée. Le Nouveau-Brunswick avait d’autres restrictions sur l’amitripyline et l’imipramine. La Saskatchewan a éliminé les restrictions relatives au formulaire pour tous ces médicaments trois mois avant l’arrivée sur le marché de la gabapentine générique.

La gabapentine était le dernier médicament de son marché à faire face à la concurrence de médicaments génériques. Le coût moyen par unité du médicament de marque de 0,90 $ (au cours de la période de 12 mois avant l’arrivée sur le marché du médicament générique) était le plus élevé sur le marché (tableau 6.3). Avec un coût moyen par unité de 0,60 $ (normalisé pour le changement de la concentration destinée à l’utilisation), la gabapentine générique offrait un rabais de 33 % par rapport au prix du médicament de marque.

Tableau 6.1. Profil du marché de la gabapentine − écarts entre les provinces

* Déterminé à l’échelon de la province et fait référence à la période d’utilisation notable du médicament générique.

** Le mois de l’arrivée sur le marché du médicament générique est inconnu. Les données sont limitées au niveau annuel colligé.

Tableau 6.2. État du formulaire pour les médicaments dans le marché pertinent 12 mois avant et après l’arrivée sur le marché des médicaments génériques

Tableau 6.3. Coût moyen par unité de médicament sur le marché – provinces choisies†

* 12 mois avant l’arrivée sur le marché des médicaments génériques

** 12 mois après l’arrivée sur le marché des médicaments génériques

† Alberta, Saskatchewan, Manitoba, Nouveau-Brunswick, Nouvelle-Écosse et Île-du-Prince-Édouard

6.2 Résultats

L’incidence de l’arrivée sur le marché des médicaments génériques a été évaluée sur le plan du volume des demandes de taille normalisée12 et de la part du marché.

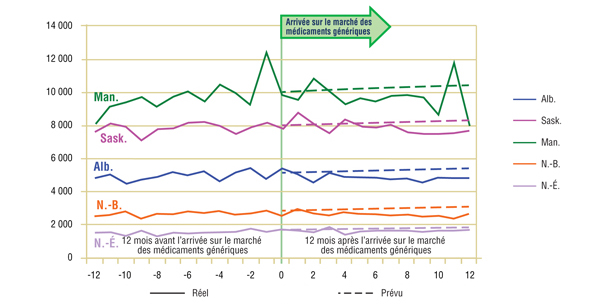

Analyse à court terme : Le graphique 6.1 indique le volume des demandes par province sur une période de 12 mois avant et après l’arrivée sur le marché des médicaments génériques. Les pourcentages réels et prévus sont comparés pour la période de 12 mois suivant l’arrivée sur le marché du médicament générique. Les résultats révèlent que l’arrivée sur le marché de la version générique de la gabapentine n’avait pas d’incidence notable sur l’utilisation de l’ingrédient, à l’exception d’une légère baisse de l’utilisation en Alberta.

Le graphique 6.2 montre l’importance de l’écart de la part du marché réelle de la gabapentine par rapport au pourcentage prévu. En général, l’écart est petit et irrégulier (en-deçà de +/- 2 %), ce qui appuie les conclusions tirées du volume de l’analyse de demandes de prestations, à savoir que l’utilisation de la gabapentine n’a pas été touchée par l’arrivée sur le marché des médicaments génériques.

Alors que la modeste baisse apparente (-2 %) de la part du marché de la gabapentine ainsi que la lente hausse de l’utilisation laissent entendre qu’il peut y avoir une incidence de l’arrivée sur le marché des médicaments génériques, un examen plus poussé des tendances pour d’autres médicaments sur le marché révèle que la gabapentine était le seul ingrédient dont l’utilisation et la part du marché étaient en croissance, quoiqu’à un taux plus faible à la suite de l’arrivée sur le marché du médicament générique. Ce qui laisse supposer que les écarts par rapport aux tendances antérieures découlaient d’un marché en voie de saturation au lieu d’un changement d’utilisation lié à l’arrivée des médicaments génériques.

Graphique 6.1. Gabapentine – Nombre de demandes par province*

*Les prévisions sont fondées sur la fonction linéaire.

Graphique 6.2. Gabapentine – Écart de la part du marché réelle par rapport à la part prévueà la part prévue*

*Les prévisions sont fondées sur la fonction linéaire.

Analyse à long terme : Le graphique 6.3 indique le volume des demandes sur une période de trois ans avant et après l’arrivée sur le marché du médicament générique, indexé pour la première année que les données étaient disponibles. Le zéro représente l’année de l’arrivée sur le marché du médicament générique.

Cette analyse est limitée à l’Ontario et à la Colombie-Britannique en raison de la disponibilité des données. En Ontario, les données semblent confirmer les observations de l’analyse à court terme, à savoir que l’arrivée sur le marché du médicament générique n’a eu aucune incidence sur l’utilisation de la gabapentine. Par contre, en Colombie-Britannique, l’utilisation semble ralentir au cours des deux années suivant l’arrivée d’un médicament générique sur le marché. Si la cause était en fait l’arrivée sur le marché de médicaments génériques, alors l’incidence était relativement faible, soit environ 4 %, et de courte durée, tandis que la croissance est revenue à son niveau précédent dans les années ultérieures.

Graphique 6.3. Gabapentine – Indice d’utilisation de l’ingrédient

6.3 Conclusion

L’analyse du modèle d’utilisation dans les provinces révèle que l’arrivée sur le marché des médicaments génériques n’a eu aucune incidence importante sur l’utilisation de la gabapentine. Les écarts isolés ne peuvent être attribués uniquement à l’arrivée sur le marché de la gabapentine.

11 Association des pharmaciens du Canada, Compendium des produits et spécialités pharmaceutiques (CPSP), 2009.

12 La normalisation de taille n’a pas été effectuée pour le Manitoba en raison d’un manque d’uniformité dans les unités déclarées. Néanmoins, on ne s’attend pas à ce que le rapport des demandes non normalisées pour cette province et ce marché ait une incidence sur l’interprétation des résultats.

Constations générales

L’étude visait à déterminer l’incidence de l’arrivée sur le marché des médicaments génériques sur l’utilisation de l’ingrédient dans le cas de produits médicamenteux meilleurs vendeurs qui s’étaient récemment vu retirer leur protection associée au brevet, tel qu’on avait pu le constater dans les données sur les régimes publics d’assurance-médicaments. Sept produits médicamenteux ont été choisis aux fins de l’analyse : l’oméprazole, le rispéridone, la pravastatine, la simvastatine, la paroxétine, le citalopram et la gabapentine. Ces médicaments couvrent diverses catégories thérapeutiques, diverses conditions du marché (écart de prix, nombre et type de concurrents) et divers statuts.

En général, cette recherche démontre qu’il y a très peu de changements au niveau de la tendance d’utilisation après le lancement de la version générique. Habituellement, le nombre de demandes et la part du marché à la suite de l’arrivée sur le marché des médicaments génériques continuent la tendance établie par le médicament de marque en raison de l’exclusivité de commercialisation. Dans la plupart des cas, les changements d’utilisation cernés ne peuvent être attribués directement ou exclusivement à l’arrivée sur le marché des produits génériques.

C’est le cas pour la simvastatine. Alors qu’il semble y avoir une incidence négative notable sur l’utilisation à court terme et à long terme dans les provinces, il est difficile d’établir la mesure dans laquelle le changement était attribuable à l’arrivée du médicament générique ou à l’arrivée de la rosuvastatine quelques mois plus tard.

Dans le cas de l’oméprazole, les changements observés sur l’utilisation à long terme dans certaines provinces peuvent s’expliquer par une modification des régimes d’assurance-médicaments. Dans d’autres provinces, le ralentissement de la croissance de l’utilisation au moment de l’arrivée sur le marché du médicament générique peut indiquer un marché en voie de saturation.

Le changement le plus important survenu au chapitre de l’utilisation après l’arrivée sur le marché des médicaments génériques a été observé dans le cas de la paroxétine. L’analyse à long terme a révélé une baisse assez importante de l’utilisation dans toutes les provinces un an après l’échéance du brevet. Au même moment, il n’y a eu presque aucun changement de l’utilisation pour un autre médicament du même marché, à savoir le citalopram, même s’il était confronté à un problème similaire avec un médicament générique. Il faut remarquer que, tandis que Santé Canada a émis un avertissement pour tous les médicaments de la catégorie à cette époque, il n’y a aucune donnée disponible pour évaluer l’incidence sur leur utilisation.

Répercussions

Deux hypothèses ont été soulevées au début de l’analyse. La première hypothèse proposait que la disponibilité d’un produit médicamenteux de faible prix pût entraîner une augmentation de son utilisation. Cette hypothèse ne semble pas être appuyée par les résultats. Il semble y avoir deux explications à ce fait. Tout d’abord, un patient peut réagir mieux à un ingrédient qu’à un autre et, ainsi, il peut hésiter à passer d’un médicament à un autre. Ensuite, l’analyse a été réalisée à partir des régimes publics d’assurance-médicaments pour lesquels les bénéficiaires assument généralement une partie des frais. Dans de tels cas, il peut y avoir une élasticité limitée du prix, en ce sens que la réduction du prix d’un produit médicamenteux peut ne pas se traduire nécessairement par une augmentation de la demande.

La deuxième hypothèse avançait que l’utilisation du médicament diminuerait en raison de la diminution de la publicité, qui est habituellement réalisée par le fabricant du médicament et qui cesse avec la perte de l’exclusivité du marché. Cette hypothèse ne semble également pas être appuyée par les résultats. On peut expliquer cette situation par le fait que la plupart des produits médicamenteux analysés avaient un marché établi avec un nombre limité de nouveaux patients. Ainsi, la publicité n’aurait pas joué un rôle important au niveau des tendances du marché.

En conclusion, l’utilisation des produits médicamenteux analysés n’avait pas été touchée, en général, par l’arrivée sur le marché des médicaments génériques. Cela suggère que toute économie de coûts après l’arrivée sur le marché des médicaments génériques sera seulement liée au rabais sur le prix des médicaments génériques. Néanmoins, il devrait être reconnu qu’au fil du temps il y a eu une dégradation de ces économies en raison de la croissance de l’utilisation; une croissance qui n’est pas liée à la concurrence des produits génériques.

Limites

Bien que la présente étude ait été réalisée sur un nombre limité de produits médicamenteux meilleurs vendeurs utilisés dans les régimes publics d’assurance-médicaments, elle couvre diverses catégories thérapeutiques, diverses conditions du marché (écarts de prix, nombre et type de concurrents) et divers statuts. Par conséquent, nous devrions pouvoir appliquer ces constatations à d’autres médicaments.

Toutefois, l’utilisation peut être touchée par divers facteurs, y compris les politiques de remboursement, l’établissement du prix, la démographie, les pratiques de prescription des médecins et l’incidence d’un état particulier. De plus, les données sur les régimes publics d’assurance-médicaments représentent seulement une composante de l’ensemble du marché des produits médicamenteux. Les résultats peuvent différer pour les médicaments remboursés par les assureurs privés ou les médicaments payés directement par les patients.