Rapport sur la situation du marché : Médicaments inhibiteurs du facteur de croissance vasculaire endothéliale (anti-VEGF) indiqués dans le traitement de troubles rétiniens, 2017

Remerciements

Le présent rapport a été rédigé par le Conseil d’examen du prix des médicaments brevetés (CEPMB) au titre de l’initiative du Système national d’information sur l’utilisation des médicaments prescrits (SNIUMP).

Le CEPMB tient à souligner la contribution des membres du Comité consultatif du SNIUMP pour leur supervision et leurs conseils d’experts dans la rédaction du présent rapport. Il faut noter que les déclarations, constatations et conclusions ne reflètent pas nécessairement les points de vue des membres ou de leurs organismes.

Le CEPMB souhaite remercier les membres de son personnel, notamment Tanya Potashnik et Elena Lungu, d’avoir supervisé l’élaboration du rapport, ainsi que Brian O’Shea pour avoir dirigé ce projet d’analyse. Le CEPMB tient également à souligner la contribution du personnel responsable de l’analyse, Karine Landry, Nevzeta Bosnic, Yvonne Zhang et Jared Berger, ainsi que l’équipe de rédaction, formée de Carol McKinley, de Sarah Parker et de Shirin Paynter.

Avis de non-responsabilité

Le SNIUMP est une initiative de recherche qui fonctionne indépendamment des activités de réglementation du CEPMB. Les priorités de recherche, les données, les déclarations et les opinions présentées ou reproduites dans les rapports du SNIUMP ne représentent pas la position du CEPMB à l’égard des questions réglementaires. Les rapports du SNIUMP ne contiennent pas d’information confidentielle ou protégée en vertu des articles 87 et 88 de la Loi sur les brevets, et la mention d’un médicament dans un rapport du SNIUMP ne revient pas à reconnaître ou à nier que le médicament fait l’objet d’une demande de brevet en vertu des articles 80, 81 ou 82 de la Loi sur les brevets ou que son prix est ou n’est pas excessif au sens de l’article 85 de la Loi sur les brevets.

Ces renseignements sont fondés sur des données tirées de la base de données du SNIUMP de l’Institut canadien d’information sur la santé (ICIS) et des données obtenues sous licence provenant des bases de données MIDASMC et Payer Insight d’IQVIA, ainsi que de la base de données sur les régimes privés d’assurance médicaments à paiement direct d’IQVIA. Cependant, les déclarations, les constatations, les conclusions, les opinions et les avis exprimés dans le présent rapport sont exclusivement ceux du CEPMB et ne peuvent être attribués ni à l’ICIS ni à IQVIA.

Renseignements connexes

Conseil d’examen du prix des médicaments brevetés

Centre Standard Life

C. P. L40

333, avenue Laurier Ouest

Bureau 1400

Ottawa (Ontario) K1P 1C1

Tél. : 1-877-861-2350

ATS : 613-288-9654

Courriel : PMPRB.Information-Renseignements.CEPMB@pmprb-cepmb.gc.ca

Sommaire

La série Rapport sur la situation du marché du CEPMB présente des renseignements détaillés sur les segments du marché thérapeutiques qui sont importants pour la population canadienne. Ces analyses ciblées visent à éclairer les discussions sur les politiques, à appuyer un processus décisionnel fondé sur des données probantes et à illustrer de façon exhaustive pour les Canadiens les enjeux relatifs à la tarification et à l’utilisation des produits pharmaceutiques au pays et à l’étranger.

La présente édition du rapport renferme un examen du marché en plein essor des médicaments inhibiteurs du facteur de croissance vasculaire endothéliale (anti-VEGF) indiqués dans le traitement de la forme néovasculaire (humide) de la dégénérescence maculaire liée à l’âge (DMLA) et d’autres troubles rétiniens. La DMLA est la principale cause de déficience visuelle chez les adultes de plus de 50 ans : sa forme la plus grave, la forme néovasculaire, touche plus de 100 000 CanadiensNote de bas de page i.

La mise au point des médicaments anti VEGF a permis de mieux traiter la DMLA, ce qui a entraîné une augmentation notable de l’utilisation de ces médicaments et des coûts associés. Cela a eu une incidence considérable sur les régimes publics d’assurance-médicaments, compte tenu de la prévalence de la DMLA et d’autres maladies rétiniennes liées à l’âge chez les personnes âgées.

L’examen porte sur les produits Lucentis (ranibizumab), mis en marché en 2007, et Eylea (aflibercept), mis en marché en 2013, deux médicaments biologiques anti-VEGF homologués pour le traitement de troubles rétiniens, et sur Avastin (bévacizumab), mis en marché en 2005, un médicament anti-VEGF qui est homologué pour le traitement du cancer, mais qui est couramment utilisé pour traiter certaines affections rétiniennes.

Le présent rapport donne un aperçu de l’utilisation de ces médicaments, des parts de marché, de l’établissement des prix et des coûts de traitement annuels connexes. Il examine également les marchés canadiens selon une perspective nationale et du point de vue des payeurs publics et privés, tout en les situant dans un contexte international. Le rapport porte essentiellement sur l’année civile 2017 et offre une analyse rétrospective des tendances observées au cours de la dernière décennie.

L’examen des marchés internationaux portait sur les pays membres de l’Organisation de coopération et de développement économiques (OCDE), mais était surtout axé sur les sept pays pris en considération par le CEPMB lorsqu’il évalue les prix des médicaments brevetés (CEPMB7), soit la France, l’Allemagne, l’Italie, la Suède, la Suisse, le Royaume-Uni et les États-Unis.

Principales constatations

Les ventes et l’utilisation des médicaments anti-VEGF Lucentis et Eylea au Canada sont parmi les plus élevées des pays membres de l’OCDE

- En 2017, les ventes combinées de Lucentis et d’Eylea au Canada ont grimpé à 692 millions de dollars, soit une augmentation de 100 millions de dollars, ou 16,7 %, par rapport à l’année précédente. Depuis 2008, les ventes cumulatives de Lucentis et d’Eylea au Canada totalisent plus de 3,6 milliards de dollars.

- Les médicaments biologiques anti-VEGF indiqués dans le traitement de troubles rétiniens occupent une part croissante du marché des produits pharmaceutiques au Canada, qui correspondait à 2,8 % en 2017, un pourcentage supérieur au niveau médian des pays de l’OCDE.

- Le Canada arrive au deuxième rang au chapitre des ventes les plus élevées par habitant et au troisième rang pour la consommation de Lucentis et d’Eylea par habitant, parmi les pays de l’OCDE. Parmi les pays de comparaison (CEPMB7), seule la Suisse a des niveaux de vente et de consommation par habitant plus élevés.

Au Canada, les médicaments anti-VEGF sont principalement remboursés par les régimes publics d’assurance-médicaments, puisque les personnes âgées présentent une prévalence plus élevée de DMLA et d’autres affections rétiniennes liées à l’âge

- Les régimes publics d’assurance-médicaments sont les premiers payeurs des coûts d’ordonnance pour 82 % des ventes au détail de Lucentis et d’Eylea à l’échelle nationale, alors que les régimes privés et les particuliers ont contribué à hauteur de 12 % et de 6 %, respectivement.

- Lucentis et Eylea représentent plus de 6 % du coût des médicaments en 2017 dans les régimes publics d’assurance-médicaments du SNIUMP pour lesquels des données sont disponibles, comparativement à moins de 1 % pour les régimes privés.

- Les régimes publics ont couvert 99 % des coûts d’ordonnance associés à ces médicaments pour les bénéficiaires admissibles.

Les médicaments anti-VEGF indiqués dans le traitement de troubles rétiniens ont des coûts de traitement relativement élevés et sont administrés à un grand nombre de patients

- Il y a peu de concurrence sur le marché des médicaments anti-VEGF indiqués dans le traitement des troubles rétiniens; en effet, seuls Lucentis et Eylea sont homologués au Canada, et l’emploi d’Avastin pour ces indications ne figure pas sur l’étiquette.

- Le coût de traitement annuel moyen de Lucentis est d’environ 8 500 $ dans les régimes publics et privés d’assurance-médicaments; ce coût est semblable à celui d’Eylea, qui est d’environ 8 300 $ dans les régimes publics et de 8 700 $ dans les régimes privés. Avastin est offert à une fraction du coût des deux autres médicaments, soit environ 400 $, en fonction de la posologie pour la DMLA humide examinée par l’ACMTS.

- Les coûts de traitement relativement élevés et le grand nombre de bénéficiaires font des médicaments anti-VEGF indiqués dans le traitement des troubles rétiniens la deuxième sous classe thérapeutique en importance sur le plan du coût des médicaments dans les régimes publics, après les inhibiteurs du facteur de nécrose tumorale alpha (TNF alpha). Ces derniers comprennent un bon nombre des ARMM biologiques ayant fait l’objet d’une analyse dans l’édition précédente du présent rapport. Ces deux sous-classes échappent aux tendances observées dans d’autres domaines thérapeutiques importants.

Les prix de Lucentis et d’Eylea sont nettement supérieurs au Canada que dans les marchés étrangers, ce qui entraîne des répercussions importantes sur les coûts, surtout pour les tiers payeurs publics

- Les prix courants de Lucentis et d’Eylea au Canada arrivent au deuxième rang des prix les plus élevés parmi les pays du CEPMB7 en 2017, juste derrière les États-Unis; le prix médian du CEPMB7 est de 37 % inférieur pour Lucentis et de 15 % inférieur pour Eylea.

- Si l’on compare les prix au Canada avec ceux dans les pays membres de l’OCDE, l’écart est encore plus grand, puisque le prix médian dans les pays de l’OCDE est 39 % moins cher pour Lucentis et 26 % moins cher pour Eylea par rapport au prix au Canada en 2017.

- Même si les écarts de prix pour Avastin sont moins marqués, le Canada occupe le troisième rang des pays du CEPMB7 pour le prix le plus élevé; en 2017, le prix médian dans les pays membres de l’OCDE était 20 % plus bas que celui au Canada.

- Les répercussions financières découlant des prix courants plus élevés de Lucentis et d’Eylea au Canada sont considérables, comparativement au prix médian des pays du CEPMB7, et totalisaient près de 168 millions de dollars à l’échelle nationale en 2017. La plupart des répercussions touchent les régimes publics d’assurance-médicaments.

Sources des données : Les sources de données sur les régimes publics et privés d’assurance-médicaments internationaux canadiens comprennent la base de données MIDASMC (tous droits réservés) d’IQVIA, la base de données du SNIUMP de l’Institut canadien d’information sur la santé, la base de données sur les régimes privés d’assurance-médicaments d’IQVIA, la base de données Payer Insight d’IQVIA, la Vérification des achats des hôpitaux et des pharmacies du Canada d’IQVIA; et les examens du Groupe consultatif sur les médicaments pour usage humain du CEPMB.

Limites : Les données présentées n’établissent aucune distinction entre les indications et portent sur l’utilisation des médicaments et les coûts associés à tous les traitements. Les ventes et les prix à l’étranger et au Canada sont fondés sur les prix courants des fabricants, alors que les coûts des régimes d’assurance médicaments sont fondés sur les montants que les régimes acceptent de rembourser. Les prix et les données déclarées ne tiennent pas compte des rabais ou des remises déduits des factures, des accords de gestion de lancement (aussi appelés ententes d’inscription de médicaments) ou des régimes d’accès des patients. Par conséquent, les écarts de prix et les répercussions financières présentés dans ce document pourraient être surestimés ou sous-estimés selon les prix réduits réels sur le marché canadien et international.

Introduction

Les sommes consacrées aux médicaments biologiques se sont nettement accrues au cours des deux dernières décennies, ce qui exerce des pressions considérables sur les dépenses canadiennes et internationales en produits pharmaceutiques. La première édition du rapport sur la situation du marché du CEPMB portait sur les marchés canadiens et internationaux des modificateurs de la réponse biologique utilisés dans le traitement de la polyarthrite rhumatoïde. Cette deuxième édition donne un aperçu d’une autre classe de produits biologiques en forte croissance : les médicaments inhibiteurs du facteur de croissance vasculaire endothéliale (anti-VEGF) indiqués dans le traitement de la forme néovasculaire (humide) de la dégénérescence maculaire liée à l’âge (DMLA) et d’autres troubles rétiniens.

La DMLA est la principale cause de déficience visuelle chez les adultes de plus de 50 ans, sa forme la plus grave, étant la forme néovasculaire (humide), qui touche plus de 100 000 CanadiensNote de bas de page 1. Au Canada, le taux de prévalence est semblable à celui observé aux États-Unis et dans plusieurs pays européens, mais légèrement supérieur aux autres régions du monde. La mise au point des médicaments anti‑VEGF a permis de mieux traiter la DMLA, ce qui a entraîné une augmentation notable de l’utilisation de ces médicaments et de leurs coûts.

Le présent rapport porte essentiellement sur Lucentis et Eylea, les deux médicaments anti-VEGF homologués au Canada pour le traitement de troubles rétiniens. Avastin est inclus à des fins de comparaison, s’il y a lieu, puisqu’il est utilisé pour traiter des affections rétiniennes, même si ces indications ne figurent pas sur l’étiquette. Les marchés canadiens et internationaux sont examinés pour donner un aperçu de l’utilisation de ces médicaments, des parts de marché, de l’établissement des prix et des coûts de traitement annuels. L’examen porte essentiellement sur l’année civile 2017 et offre une analyse rétrospective des variations observées au cours de la dernière décennie.

Compte tenu de l’importance des médicaments anti-VEGF au Canada, les résultats de l’étude serviront à éclairer les discussions sur les politiques, appuyer un processus décisionnel fondé sur des données probantes et expliquer aux Canadiens les enjeux relatifs à la tarification et à l’utilisation des produits pharmaceutiques au pays et à l’étranger.

Dégénérescence maculaire liée à l’âge (DMLA)

La DMLA prend deux formes : la forme humide et la forme sèche. La DMLA humide (néovasculaire) est la forme la plus grave, car elle est due à la formation de vaisseaux sanguins anormaux sous la rétine, qui provoquent une hémorragie et endommagent la macula. La forme humide de la DMLA ne représente qu’environ 10 % des cas de dégénérescence maculaire, mais peut entraîner une perte permanente de la vision dans une période de quelques semaines à quelques mois. La Société canadienne d’ophtalmologie considère les injections de médicaments anti-VEGF comme étant le traitement le plus efficace disponible pour traiter la forme néovasculaire de la DMLANote de bas de page 2.

La forme sèche de la DMLA est la plus fréquente et est causée par le vieillissement des cellules qui se trouvent sous la rétine. Cette forme de DMLA évolue plus lentement que la forme humide et la perte de vision se produit sur plusieurs années. La progression de la forme sèche de la DMLA peut être ralentie par la prise de certaines vitamines à des doses précisesNote de bas de page 2. Aucun des médicaments anti-VEGF figurant dans le présent rapport n’est indiqué dans le traitement de la forme sèche de la DMLA.

Méthodes

Sélection des médicaments

Le présent rapport met l’accent sur les médicaments biologiques anti-VEGF autorisés au Canada pour le traitement de troubles rétiniens, soit Lucentis (ranibizumab) et Eylea (aflibercept). Le produit Avastin (bévacizumab) est également mentionné dans certaines sections du rapport, puisqu’il est utilisé pour le traitement de troubles rétiniens sans toutefois avoir été homologué pour un usage ophtalmique.

Les médicaments ont été sélectionnés d’après les examens scientifiques effectués par le Groupe consultatif sur les médicaments pour usage humain (GCMUH) du CEPMB sur les médicaments indiqués dans le traitement de la forme humide de la DMLA. Dans le cadre de ces examens, le GCMUH a formulé des recommandations quant au choix des médicaments de comparaison appropriés pour le processus d’examen des prix du CEPMB.

Lucentis et Eylea figurent tous deux dans la même classe de quatrième niveau du système de classification anatomique thérapeutique chimique (ATC) de l’Organisation mondiale de la Santé (OMS) : S01LA – Agents antinéovascularisation. Cette classe comprend les médicaments non biologiques vertéporfine, anécortave et pegaptanib, qui sont exclus du présent rapport. La vertéporfine (Visudyne) est utilisée dans le traitement photodynamique de la DMLA humide; toutefois, la Société canadienne d’ophtalmologie le considère comme étant moins efficace que les traitements par anti-VEGFNote de bas de page 2. L’anécortave et le pegaptanib ne sont pas offerts au Canada; le pegaptanib a obtenu une autorisation initiale (2005), mais a par la suite été retiré du marché (2008).

Même si Avastin fait partie de la classe ATC L01XC – Anticorps monoclonaux et qu’il est indiqué pour le traitement du cancer, son utilisation hors indication pour traiter des troubles rétiniens est largement reconnue. Il a d’ailleurs servi de médicament de comparaison pour l’examen effectué par le GCMUH sur l’utilisation d’Eylea dans le traitement de la forme humide de la DMLA (2014). L’Agence canadienne des médicaments et des technologies de la santé (ACMTS) a inclus Avastin dans l’examen thérapeutique mené en 2016 sur les médicaments anti-VEGF utilisés dans le traitement des troubles rétiniensNote de bas de page 3. Avastin figure dans la liste des médicaments essentiels de l’OMS, dans la catégorie des préparations à usage ophtalmologiqueNote de bas de page 4.

Approche

L’examen des marchés internationaux portait sur les pays membres de l’Organisation de coopération et de développement économiques (OCDE), mais était surtout axé sur les sept pays pris en considération par le CEPMB lorsqu’il évalue les prix des médicaments brevetés (CEPMB7), soit la France, l’Allemagne, l’Italie, la Suède, la Suisse, le Royaume-Uni et les États-Unis.

Les taux canadiens et internationaux de consommation de médicaments par habitant sont calculés en convertissant la quantité matérielle des médicaments vendus en doses de traitement annuelles par patient et en exprimant le résultat par habitant. Les doses de traitement annuelles sont fondées sur la posologie proposée par le GCMUH du CEPMB, qui tient compte des données d’essais cliniques, des monographies de produits et d’autres lignes directrices pertinentes.

Les ratios moyens des prix à l’étranger des médicaments sélectionnés par rapport aux prix au Canada ont été calculés pour diverses mesures bilatérales et multilatérales. Les ratios bilatéraux des prix permettent de comparer les niveaux de prix courants de chaque pays avec les prix au Canada, alors que les ratios multilatéraux comparent les prix courants de tous les pays analysés (du CEPMB7 ou de l’OCDE) à ceux au Canada. Les ratios qui en résultent indiquent les coûts que les Canadiens auraient payés en plus ou en moins pour les médicaments anti-VEGF qu’ils se sont procurés s’ils les avaient achetés aux prix moyens à l’étranger (mesures multilatérales) ou aux prix d’un pays donné (mesures bilatérales). Pour obtenir de plus amples renseignements sur les méthodes de calcul des ratios des prix à l’étranger par rapport aux prix canadiens, consulter la section des documents de référence de la page Études analytiques du site Web du CEPMB.

Sources des données

Les constatations émises dans le présent rapport sont fondées sur l’analyse d’un certain nombre de bases de données. Les données sur les ventes internationales et nationales canadiennes, les prix et l’utilisation des médicaments proviennent de la base de données MIDASMC d’IQVIA (tous droits réservés). La base de données du SNIUMP de l’Institut canadien d’information sur la santé (ICIS) a été utilisée dans le cadre des analyses du marché des régimes publics d’assurance-médicaments, alors que la base de données sur les régimes privés d’assurance-médicaments d’IQVIA a servi aux analyses du marché des régimes privés d’assurance-médicaments. La base de données Payer Insights d’IQVIA renferme des renseignements sur la répartition du marché par type de payeur, et la Vérification des achats des hôpitaux et des pharmacies du Canada d’IQVIA a servi à l’analyse de la distribution des ventes par province. Pour obtenir de plus amples renseignements sur ces sources de données, consulter la section des documents de référence de la page Études analytiques du site Web du CEPMB.

Limites

Le marché des médicaments anti-VEGF pour les affections rétiniennes est un domaine thérapeutique complexe, caractérisé par les multiples indications pour le traitement de troubles de la rétine dans le cas de Lucentis et d’Eylea, l’utilisation hors indication d’Avastin, et l’extraction de multiples doses à partir d’une seule fiole, parmi d’autres problèmes. Les résultats présentés n’établissent aucune distinction entre les indications et portent ainsi sur l’utilisation des médicaments et les coûts associés à tous les traitements. Par exemple, les résultats obtenus pour Lucentis et Eylea ne permettent pas de faire la distinction entre leur utilisation dans le traitement de la DMLA humide et dans d’autres troubles rétiniens, et les résultats d’Avastin ne permettent pas d’établir une distinction entre son utilisation approuvée dans le traitement du cancer et son utilisation hors indication pour traiter des troubles rétiniens. Même si l’extraction de multiples doses à partir d’une seule fiole peut avoir une incidence sur l’utilisation et les coûts de traitement de ces médicaments, la présente étude ne s’attarde pas sur ces aspects.

Les ventes et les prix à l’étranger et au Canada sont fondés sur les prix courants des fabricants, alors que les coûts pour les régimes d’assurance-médicaments sont fixés selon les montants acceptés aux fins de remboursement. Les valeurs déclarées ne tiennent pas compte des rabais ou des remises déduits des factures, des accords de gestion de lancement (aussi appelés ententes d’inscription de médicaments) ou des régimes d’accès des patients. Par conséquent, les écarts de prix et l’incidence sur les coûts indiqués dans le présent document pourraient être surestimés ou sous-estimés, selon les prix réduits réels sur le marché canadien et le marché international.

Selon le pays, les médicaments anti-VEGF peuvent être délivrés par le secteur du détail, le secteur hospitalier ou les deux. Les prix déclarés dans le présent document peuvent varier en raison des différences dans les processus d’approvisionnement de ces secteurs.

Certains des régimes publics d’assurance-médicaments qui participent à l’initiative du SNIUMP ne soumettent pas de données sur les médicaments utilisés pour le traitement de troubles rétiniens, puisque ces médicaments sont remboursés dans le cadre de programmes spéciaux de soins des yeux (Colombie-Britannique, Manitoba et Nouvelle-Écosse). Par conséquent, les totaux relatifs aux régimes publics canadiens d’assurance-médicaments sont sous-estimés. Les résultats sont aussi très asymétriques en raison de la taille du régime public d’assurance‑médicaments de l’Ontario.

Bien qu’il soit difficile de se faire une image complète du marché des médicaments anti-VEGF pour les affections rétiniennes en raison des limites des données et de la complexité thérapeutique, les constatations du présent rapport éclairent la position du Canada à l’échelle internationale en ce qui concerne l’utilisation, les ventes et les prix.

1. Statut des médicaments au Canada

Les médicaments anti-VEGF sont utilisés au Canada pour le traitement de troubles rétiniens depuis plus d’une décennie. Le premier arrivant sur le marché était Lucentis (ranibizumab), en 2007; sur le plan du niveau d’amélioration thérapeutique, Lucentis constituait une découverte ou une amélioration importante par rapport aux traitements existants. Le médicament Eylea (aflibercept), qui a un profil thérapeutique similaire, a été mis en marché six ans plus tard et classé dans la catégorie des améliorations modestes. En ce qui concerne le produit Avastin (bévacizumab), il a été mis en marché en 2005, mais n’est pas homologué au Canada pour le traitement des troubles rétiniens, bien qu’il soit utilisé hors indication et remboursé par certains régimes publics.

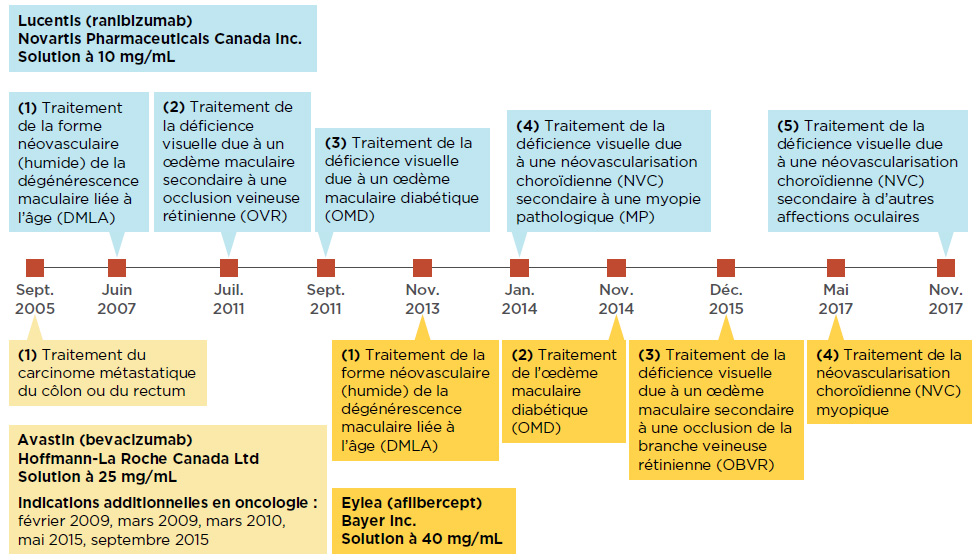

Lucentis et Eylea ont d’abord été homologués pour le traitement de la forme néovasculaire (humide) de la DMLA, puis pour d’autres troubles rétiniens, y compris l’œdème maculaire diabétique et la néovascularisation choroïdienne. Même si Avastin est homologué au Canada seulement pour le traitement de cancers, il est tout de même utilisé pour traiter la forme néovasculaire de la DMLANote de bas de page 5. Au niveau international, l’utilisation non indiquée d’Avastin est fréquente aux États-UnisNote de bas de page 6 et est considérée comme une option économique au Royaume UniNote de bas de page 7. En 2015, la FranceNote de bas de page 8 a officiellement approuvé l’utilisation hors indication d’Avastin dans le traitement de troubles rétiniens, et l’ItalieNote de bas de page 9 lui a emboîté le pas en 2018. La chronologie de la mise en marché et des autorisations subséquentes de ces médicaments au Canada est illustrée à la figure 1.1.

Figure 1.1 Autorisations de mise en marché au Canada des médicaments anti-VEGF Lucentis, Eylea et Avastin

Description de la figure

La figure montre la chronologie des autorisations de mise en marché pour les médicaments Lucentis, Eylea et Avastin.

blank

| |

Lucentis (ranibizumab)

Novartis Pharmaceuticals Canada Inc.

Solution à 10 mg/mL |

Eylea (aflibercept)

Bayer Inc.

Solution à 40 mg/mL |

Avastin (bevacizumab)

Hoffmann-La Roche Canada Ltd.

Solution à 25 mg/mL |

| Septembre 2005 |

|

|

Première homologation – Traitement du carcinome métastatique du côlon ou du rectum

Indications additionnelles en oncologie : février 2009, mars 2009, mars 2010, mai 2015, septembre 2015 |

| Juin 2007 |

Première homologation – Traitement de la forme néovasculaire (humide) de la dégénérescence maculaire liée à l’âge (DMLA) |

|

|

| Juillet 2011 |

Deuxième homologation – Traitement de la déficience visuelle due à un œdème maculaire secondaire à une occlusion veineuse rétinienne (OVR) |

|

|

| Septembre 2011 |

Troisième homologation – Traitement de la déficience visuelle due à un œdème maculaire diabétique (OMD) |

|

|

| Novembre 2013 |

|

Première homologation – Traitement de la forme néovasculaire (humide) de la dégénérescence maculaire liée à l’âge (DMLA) |

|

| Janvier 2014 |

Quatrième homologation – Traitement de la déficience visuelle due à une néovascularisation choroïdienne (NVC) secondaire à une myopie pathologique (MP) |

|

|

| Novembre 2014 |

|

Deuxième homologation – Traitement de l’œdème maculaire diabétique (OMD) |

|

| Décembre 2015 |

|

Troisième homologation – Traitement de la déficience visuelle due à un œdème maculaire secondaire à une occlusion de la branche veineuse rétinienne (OBVR) |

|

| Mai 2017 |

|

Quatrième homologation – Traitement de la néovascularisation choroïdienne (NVC) myopique |

|

| Novembre 2017 |

Cinquième homologation – Traitement de la déficience visuelle due à une néovascularisation choroïdienne (NVC) secondaire à d’autres affections oculaires |

|

|

Source des données : Base de données sur les produits pharmaceutiques et base de données sur les avis de conformité de Santé Canada.

Contexte

Santé Canada

Santé Canada accorde l’autorisation de commercialiser un médicament dont l’innocuité, l’efficacité et la qualité ont été évaluées.

CEPMB – GCMUH

Dans le cadre du processus de révision des prix, le Conseil d’examen du prix des médicaments brevetés (CEPMB) procède à un examen scientifique pour tous les nouveaux médicaments brevetés qui lui sont déclarés. Ces examens sont effectués par le Groupe consultatif sur les médicaments pour usage humain (GCMUH), qui émet ensuite des recommandations concernant le niveau d’amélioration thérapeutique à attribuer au médicament, l’utilisation principale (s’il y a lieu) du médicament, le choix de médicaments à utiliser aux fins de comparaison et les posologies comparables.

ACMTS – PCEM

Dans le cadre du Programme commun d’évaluation des médicaments (PCEM), l’Agence canadienne des médicaments et des technologies de la santé (ACMTS) évalue les données probantes cliniques, économiques et les données relatives aux patients qui ont trait aux médicaments. Ces évaluations servent à formuler des recommandations sur le remboursement de médicaments et à fournir des conseils aux régimes publics canadiens d’assurance médicaments, sauf celui du Québec, qui fait appel à l’Institut national d’excellence en santé et en services sociaux (INESSS) pour obtenir ces renseignements.

APP

L’Alliance pancanadienne pharmaceutique (APP) mène des négociations conjointement avec les provinces et les territoires afin d’accroître la rentabilité des médicaments de marque et des médicaments génériques couverts par les régimes publics d’assurance-médicaments au Canada et de rentabiliser le coût des médicaments pour les patients. Tous les médicaments de marque qui font l’objet d’une demande de financement dans le cadre du PCEM ou du Programme pancanadien d’évaluation des anticancéreux (PPEA) sont pris en compte aux fins de négociation.

Après la mise en marché de ces médicaments, l’Agence canadienne des médicaments et des technologies de la santé (ACMTS) a recommandé l’inscription de Lucentis et d’Eylea, sous réserve de critères ou de conditions, à la liste des médicaments assurés des régimes publics. Par la suite, chaque régime remboursait au moins l’un des deux médicaments. Le tableau 1.2 présente les évaluations, les recommandations, l’état des négociations et les décisions de remboursement concernant Lucentis, Eylea et Avastin au Canada, ainsi que les produits biosimilaires homologués au Canada ou à l’étranger.

Le Groupe consultatif sur les médicaments pour usage humain (GCMUH) du CEPMB a considéré que Lucentis, indiqué dans le traitement de la forme néovasculaire (humide) de la DMLA, offrait un niveau d’amélioration thérapeutique correspondant à une découverte ou une amélioration importante et n’a répertorié aucun médicament comparable disponible au moment du lancement. Le GCMUH a comparé le produit Eylea (prochain médicament anti-VEGF à faire son entrée sur le marché) à Lucentis et Avastin et a découvert qu’il offrait un niveau d’amélioration thérapeutique modeste dans le traitement de la forme néovasculaire (humide) de la DMLA, puisqu’il réduit le fardeau associé aux traitements. En effet, le traitement comprend moins d’injections (injections tous les deux mois plutôt qu’à tous les mois) comparativement aux autres produits. L’évaluation effectuée par le GCMUH sur Avastin, qui a été lancé avant Lucentis et Eylea, portait sur les indications du produit en oncologie, conformément à son autorisation de mise en marché.

Le Programme commun d’évaluation des médicaments (PCEM) de l’ACMTS a recommandé l’inscription de Lucentis et d’Eylea, sous réserve de critères ou de conditions, à la liste des médicaments assurés par les régimes publics pour le traitement de la forme néovasculaire de la DMLA. Dans le cas de Lucentis, le PCEM recommande un traitement équivalent à au plus 15 flacons par patient. La recommandation pour Eylea comportait une condition selon laquelle le médicament devait être plus économique qu’un traitement par Lucentis, puisque les deux médicaments se sont révélés « […] équivalents sur le plan clinique […] dans le maintien de la vision chez des patients atteints de dégénérescence maculaire exsudative liée à l’âge qui n’ont jamais été traités »Note de bas de page 10. Les deux médicaments ont par la suite été recommandés, sous réserve de certains critères ou certaines conditions, pour utilisation dans le traitement d’autres affections de la rétine.

Bien que l’utilisation d’Avastin dans le traitement des troubles rétiniens n’ait pas été évaluée par le PCEM, le produit a fait l’objet d’un examen thérapeutique par l’ACMTS en 2016. Cet examen portait sur les médicaments anti VEGF utilisés pour le traitement de troubles rétiniens, y compris la forme humide de la DMLA. Avastin est d’ailleurs le traitement anti-VEGF privilégié en première intention, en raison de son efficacité clinique comparable et de son coût inférieur à ceux de Lucentis et d’EyleaNote de bas de page 3.

Les trois médicaments anti-VEGF analysés dans le présent rapport ont fait l’objet de négociations par l’intermédiaire de l’Alliance pancanadienne pharmaceutique (APP), qui ont donné différents résultats. L’APP n’a pas terminé les négociations pour Lucentis; elle recommande plutôt aux provinces et aux territoires de poursuivre leurs propres négociations en ce qui concerne l’utilisation du produit dans le traitement de la néovascularisation choroïdienne. Dans le cas d’Eylea, l’APP a mené à terme deux négociations, l’une concernant le traitement de la forme néovasculaire de la DMLA et des troubles rétiniens, et l’autre portant sur le traitement de l’œdème maculaire secondaire à une occlusion de la branche veineuse rétinienne (OBVR). Avastin a fait l’objet de trois négociations par l’APP concernant des indications en oncologie.

Au Canada, chacun des régimes publics d’assurance-médicaments rembourse les bénéficiaires selon des critères d’admissibilité spécifiques, les structures de partage des coûts et les décisions relatives à l’inscription des médicaments. Les médicaments anti-VEGF indiqués dans le traitement des troubles rétiniens sont globalement couverts par tous les régimes publics d’assurance médicaments : Lucentis est remboursé par tous les régimes, de même qu’Eylea, sauf au Manitoba. Avastin est remboursé pour son utilisation hors indication dans le traitement de troubles rétiniens par les régimes publics de la Colombie-Britannique, l’Alberta, le Manitoba, le Nouveau Brunswick, la Nouvelle-Écosse et du Yukon. Dans certaines provinces, ces médicaments sont inscrits dans la liste générale des médicaments, alors que dans d’autres, ils font partie de programmes spéciaux sur les soins des yeux (c’est le cas en Colombie-Britannique, en Alberta, au Manitoba et en Nouvelle-Écosse).

À l’heure actuelle, un seul médicament biosimilaire de Lucentis est offert à l’étranger, en Inde. Il n’existe aucun produit biosimilaire d’Eylea sur le marché au Canada ni à l’étranger. Un médicament biosimilaire d’Avastin a été récemment approuvé par les États-UnisNote de bas de page 11 et l’Union européenneNote de bas de page 12 en septembre 2017 et en janvier 2018, respectivement. En avril 2018, un avis de conformité a été émis pour ce médicament au Canada pour deux indications oncologiques.

Un certain nombre de nouveaux traitements de la forme néovasculaire de la DMLA sont en cours d'élaboration, notamment le brolucizumabNote de bas de page 13 et l’abiciparNote de bas de page 14. À la fin des essais de la phase III, en 2018, ces deux médicaments se sont révélés non inférieurs à Eylea et à Lucentis, respectivement. La posologie utilisée pour les essais consistait en une injection du produit toutes les 12 semaines, ce qui représente un avantage par rapport aux médicaments anti-VEGF existants, qui doivent être administrés plus souvent. On ne sait pas à quel moment ces médicaments seront mis en marché ni s’ils le seront.

Tableau 1.2 Évaluations, recommandations, état des négociations et décision de remboursement concernant les médicaments anti-VEGF indiqués dans le traitement de troubles rétiniens au Canada

| Nom commercial (ingrédient médicinal), fabricant |

Examen par le GCMUH du CEPMB |

Recommandations de l’ACMTS* |

État des négociations – APP |

Remboursement par les régimes publics |

Produit biosimilaire disponible |

| Canada |

International |

Lucentis

(ranibizumab), Novartis |

Catégorie 2 : niveau constituant une découverte ou une amélioration importante |

Mars 2008 forme humide de la DMLA : ILCC, 15 flacons par patient.

Mars 2012 œdème maculaire diabétique : ILCC, 9 flacons par patient.

Oct. 2012 œdème maculaire secondaire à une OVR : ILCC, durée de 24 mois, 10 à 12 flacons par patient.

Févr. 2015 néovascularisation choroïdienne myopique : ILCC, ne devrait pas dépasser le coût d’un traitement par la vertéporfine.

Mai 2016 examen thérapeutique des médicaments anti-VEGF indiqués pour le traitement de troubles rétiniens : traitement de rechange pour les patients qui ne répondent pas bien à Avastin. |

Aucune achevée :

L’APP recommande que les provinces et territoires négocient individuellement pour les indications dans le traitement de la néovascularisation choroïdienne

|

Toutes les provinces, YT et SSNA |

Non |

Inde |

| Eylea (aflibercept), Bayer |

Amélioration modeste |

Oct. 2014 forme humide de la DMLA : ILCC, coût du traitement pour les régimes d’assurance-médicaments inférieur au traitement par Lucentis.

Mai 2015 œdème maculaire diabétique : ILCC, plus économique comparativement à Lucentis.

Mai 2015 œdème maculaire secondaire à une OVCR : ILCC, plus économique comparativement à Lucentis.

Mai 2016 examen thérapeutique des médicaments anti-VEGF indiqués pour le traitement de troubles rétiniens : traitement de rechange pour les patients qui ne répondent pas bien à Avastin.

Juil. 2016 œdème maculaire secondaire à une OBVR : ILCC, plus économique comparativement à Lucentis. |

2 achevées :

1) forme humide de la DMLA et autres troubles rétiniens;

2) œdème maculaire secondaire à une occlusion de la branche veineuse rétinienne

|

Toutes les provinces (sauf MB), YT et SSNA |

Non |

Non |

| Avastin (bévacizumab), Hoffmann-La Roche |

Aucun |

Mai 2016 examen thérapeutique des médicaments anti-VEGF indiqués pour le traitement de troubles rétiniens : traitement anti-VEGF initial privilégié. |

Aucune achevée |

Remboursé pour utilisation hors indication : BC, AB, MB, NB, NS, YT et SSNA |

Oui |

É.-U., UE |

| *DMLA : dégénérescence maculaire liée à l’âge; anti-VEGF : médicaments inhibiteurs du facteur de croissance vasculaire endothéliale; OBVR : occlusion de la branche veineuse rétinienne; OVCR : occlusion de la veine centrale de la rétine; ILCC : inscrire sur une liste avec des critères et des conditions; OVR : occlusion veineuse rétinienne. |

2. Aperçu du marché international

Les médicaments anti-VEGF indiqués dans le traitement des troubles rétiniens représentent un marché de 700 millions de dollars au Canada, caractérisé par une forte croissance des ventes au cours de la dernière décennie. Ces médicaments comptent pour une part substantielle des ventes de produits pharmaceutiques au Canada, bien supérieure à la médiane de l’OCDE. Les dépenses par habitant et les taux de consommation au Canada pour les médicaments anti-VEGF sont parmi les plus élevés des pays de l’OCDE.

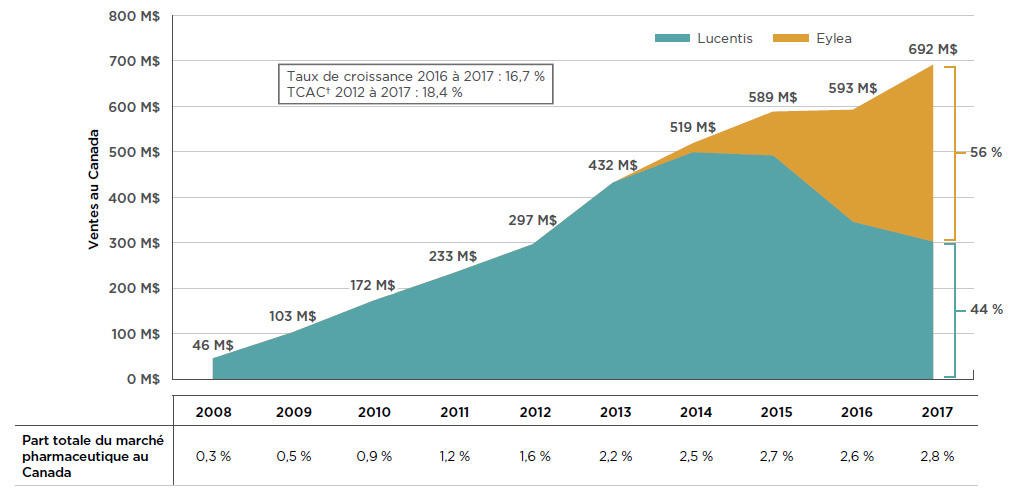

En 2017, les ventes combinées de Lucentis et d’Eylea représentaient 2,8 % de l’ensemble du marché pharmaceutique au Canada, et se chiffraient à 692 millions de dollars, une augmentation de près de 100 millions de dollars (16,7 %) par rapport à l’année précédente. Depuis 2008, les ventes cumulatives de ces médicaments au Canada totalisent plus de 3,6 milliards de dollars.

En l’absence de concurrence, les ventes de Lucentis ont connu une forte hausse au cours des six premières années de sa mise en marché, jusqu’à l’arrivée d’Eylea en 2013. Au cours des années suivantes, les ventes d’Eylea ont rapidement augmenté, accaparant progressivement une grande partie des parts de marché détenues par Lucentis. En 2017, Eylea dominait le marché en s’emparant de 56 % des ventes de cette classe de médicaments. La figure 2.1 illustre ces tendances; on constate que les ventes de Lucentis diminuaient au fur et à mesure qu’Eylea élargissait sa part de marché, et ce, même si les ventes combinées des deux médicaments continuaient d’augmenter.

Figure 2.1 Tendances relatives aux ventes* de Lucentis et d’Eylea au Canada, de 2008 à 2017

Description de la figure

Ce graphique en aires représente les ventes annuelles, en millions de dollars, de Lucentis et d’Eylea au Canada, de 2008 à 2017. Le total combiné est fourni pour chaque année, de même que les parts de marché pour 2017. Le taux de croissance de 2016 à 2017 (16,7 %) et le taux de croissance annuel composé de 2012 à 2017 (18,4 %) sont également indiqués.

blank

| Ventes au Canada (en dollars) |

Parts de marché en 2017 |

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

| Lucentis |

45 688 804 |

103 285 039 |

172 188 917 |

233 003 497 |

296 926 797 |

432 195 845 |

498 917 530 |

491 856 651 |

345 836 080 |

302 285 322 |

44 % |

| Eylea |

0 |

0 |

0 |

0 |

0 |

27 841 |

20 220 421 |

966 993 60 |

246 932 022 |

389 357 956 |

56 % |

| Total global (en millions de dollars) |

46 |

103 |

172 |

233 |

297 |

432 |

519 |

589 |

593 |

692 |

|

Le tableau qui se trouve sous la figure présente la part totale combinée du marché pharmaceutique au Canada pour Lucentis et Eylea, par année.

blank

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

| Part totale du marché pharmaceutique au Canada |

0,30 % |

0,50 % |

0,90 % |

1,20 % |

1,60 % |

2,20 % |

2,50 % |

2,70 % |

2,60 % |

2,80 % |

*Aux niveaux de prix du fabricant.

†Taux de croissance annuel composé.

Source des données : Base de données MIDASMC d’IQVIA, marchés des ventes sur ordonnance dans le secteur du détail et le secteur hospitalier, de 2008 à 2017. Tous droits réservés.

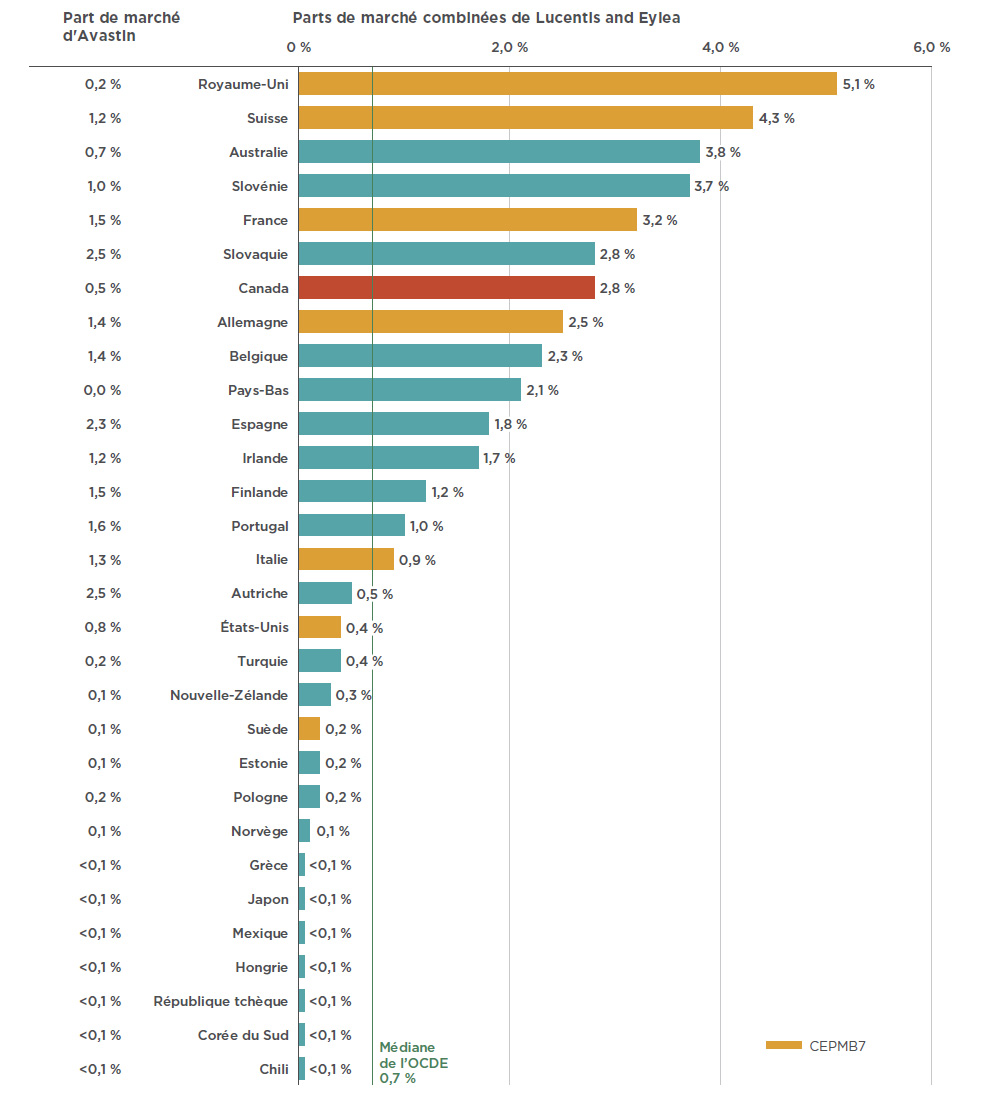

La popularité des médicaments anti-VEGF au Canada pour traiter des troubles rétiniens a été égalée, voire dépassée dans d’autres pays industrialisés. En 2017, le Canada se classait au septième rang des pays de l’OCDE en ce qui a trait à la part de marché des médicaments anti-VEGF (2,8 %), une part bien supérieure à la médiane de l’OCDE, soit 0,7 % (voir la figure 2.2). Parmi les pays du CEPMB7, le Canada se classe derrière le Royaume-Uni (5,1 %), la Suisse (4,3 %) et la France (3,2 %), mais devant l’Allemagne (2,5 %), l’Italie (0,9 %), les États-Unis (0,4 %) et la Suède (0,2 %).

Parallèlement à sa progression sur le marché au Canada, Eylea s’est emparé d’une part importante du marché que détenait Lucentis à l’étranger. En 2017, le produit dominait le marché dans six des dix pays où les ventes combinées de Lucentis et d’Eylea sont les plus élevées.

La figure 2.2 illustre également la part de marché d’Avastin dans l’ensemble des pays de l’OCDE. Bien qu’il ne soit pas homologué pour le traitement de troubles rétiniens par la Food and Drug Administration des États-Unis ni par l’Agence européenne des médicaments, ce médicament a été récemment approuvé en FranceNote de bas de page 8 et en ItalieNote de bas de page 9 pour une utilisation hors indication dans le traitement de troubles rétiniens. La faible part de marché de Lucentis et d’Eylea dans certains pays pourrait s’expliquer par l’utilisation non indiquée d’Avastin; toutefois, il n’est pas possible de tirer des conclusions définitives puisque les données disponibles ne permettent pas d’établir une distinction entre l’utilisation du médicament pour des indications oncologiques et pour le traitement de troubles rétiniens.

De façon générale, une part de marché comparative supérieure pourrait signifier un taux de consommation plus élevé, des prix plus élevés ou une combinaison de ces deux facteurs, bien qu’elle puisse également varier en fonction des ventes correspondant au reste du marché des produits pharmaceutiques.

Figure 2.2 Parts de marché combinées pour Lucentis et Eylea en fonction du total des ventes de produits pharmaceutiques au Canada* comparativement à la part de marché d’Avastin dans les pays de l’OCDE, 2017

Description de la figure

Ce diagramme à bandes doubles illustre la part de marché combinée de Lucentis et Eylea, à droite, et la part de marché d’Avastin, à gauche. Les parts du marché sont exprimées en pourcentage pour chaque pays membre de l’Organisation de coopération et de développement économiques (OCDE). La part de marché médiane de Lucentis et Eylea dans les pays de l’OCDE est de 0,7 %.

blank

| Pays |

Part de marché d’Avastin |

Parts de marché combinées de Lucentis et Eylea |

| Royaume-Uni |

0,2 % |

5,1 % |

| Suisse |

1,2 % |

4,3 % |

| Australie |

0,7 % |

3,8 % |

| Slovénie |

1,0 % |

3,7 % |

| France |

1,5 % |

3,2 % |

| Slovaquie |

2,5 % |

2,8 % |

| Canada |

0,5 % |

2,8 % |

| Allemagne |

1,4 % |

2,5 % |

| Belgique |

1,4 % |

2,3 % |

| Pays-Bas |

0,0 % |

2,1 % |

| Espagne |

2,3 % |

1,8 % |

| Irlande |

1,2 % |

1,7 % |

| Finlande |

1,5 % |

1,2 % |

| Portugal |

1,6 % |

1,0 % |

| Italie |

1,3 % |

0,9 % |

| Autriche |

2,5 % |

0,5 % |

| États-Unis |

0,8 % |

0,4 % |

| Turquie |

0,2 % |

0,4 % |

| Nouvelle Zélande |

0,1 % |

0,3 % |

| Suède |

0,1 % |

0,2 % |

| Estonie |

0,1 % |

0,2 % |

| Pologne |

0,2 % |

0,2 % |

| Norvège |

0,1 % |

0,1 % |

| Grèce |

<0,1 % |

<0,1 % |

| Japon |

<0,1 % |

<0,1 % |

| Mexique |

<0,1 % |

<0,1 % |

| Hongrie |

<0,1 % |

<0,1 % |

| République tchèque |

<0,1 % |

<0,1 % |

| Corée du Sud |

<0,1 % |

<0,1 % |

| Chili |

<0,1 % |

<0,1 % |

*Aux niveaux de prix du fabricant.

Source des données : Base de données MIDASMC d’IQVIA, marchés des ventes sur ordonnance dans le secteur du détail et le secteur hospitalier, 2017. Tous droits réservés.

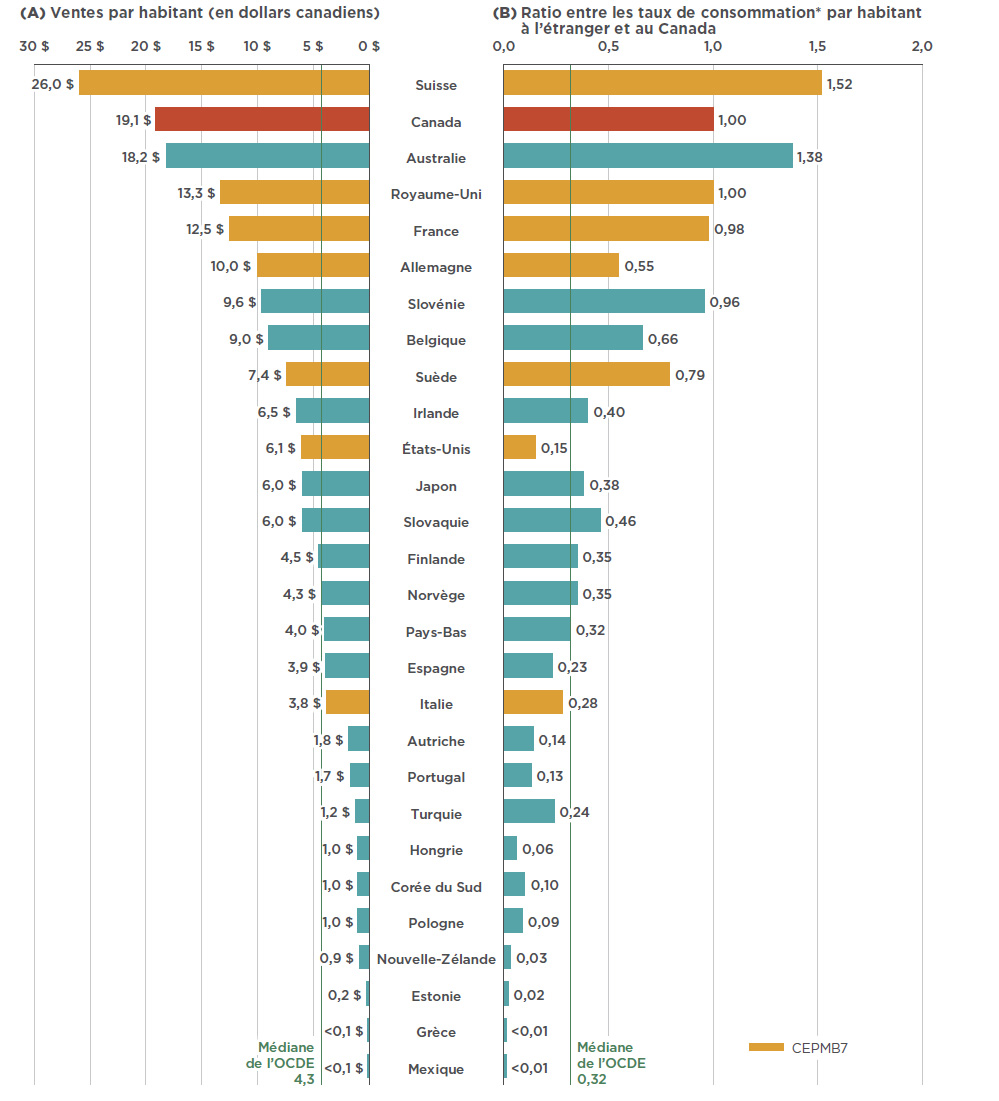

Si l’on prend en compte la taille relative de la population, les ventes et l’utilisation de Lucentis et d’Eylea au Canada se classeraient au deuxième rang des pays de l’OCDE, juste derrière la Suisse, et bien au-dessus de la médiane des pays de l’OCDE. La figure 2.3 indique a) les ventes par habitant, en dollars canadiens, et b) le taux de consommation des médicaments, par habitant, au Canada, par rapport au taux à l’étranger, pour 2017. Le taux de consommation est calculé en convertissant la quantité de médicaments vendus dans un pays en doses de traitement d’entretien annuelles par patient et en exprimant le résultat par habitant. Les résultats sont présentés sous forme d’un indice dans lequel le taux de consommation au Canada est fixé à un, et les taux des autres pays sont établis en fonction de cette mesure. Les doses de traitement d’entretien annuelles sont fondées sur les examens du GCMUH du CEPMB.

Tandis que les résultats semblent indiquer que le Canada figure parmi les pays ayant le taux de consommation et les ventes de Lucentis et d’Eylea les plus élevés, le présent rapport n’a pas pour objet d’établir si celles-ci sont trop élevées ou trop faibles. Les variations d’un pays à l’autre peuvent être attribuables aux différences dans la prévalence des troubles rétiniens, le profil démographique et le profil des maladies des populations, ainsi qu’aux politiques de remboursement de chaque pays. En outre, les résultats peuvent aussi refléter l’augmentation de l’utilisation de médicaments biologiques par rapport à d’autres options de traitement, ainsi que l’abordabilité de ces médicaments. Ces éléments ne font pas partie de la portée de la présente analyse.

Figure 2.3 Ventes et utilisations combinées, par habitant, de Lucentis et d’Eylea dans les pays de l’OCDE, 2017

Description de la figure

Ce diagramme à bandes doubles compare les ventes de Lucentis et Eylea, en dollars canadiens, par habitant et le taux de consommation de ces médicaments, par habitant, au Canada, à celui à l’étranger pour chaque pays de l’OCDE. La moyenne des pays de l’OCDE est également indiquée.

blank

| Pays |

Ventes par habitant (en dollars canadiens) |

Ratio entre les taux de consommation* par habitant à l’étranger et au Canada |

| Suisse |

26,0 |

1,52 |

| Canada |

19,1 |

1,00 |

| Australie |

18,2 |

1,38 |

| Royaume-Uni |

13,3 |

1,00 |

| France |

12,5 |

0,98 |

| Allemagne |

10,0 |

0,55 |

| Slovénie |

9,6 |

0,96 |

| Belgique |

9,0 |

0,66 |

| Suède |

7,4 |

0,79 |

| Irlande |

6,5 |

0,40 |

| États-Unis |

6,1 |

0,15 |

| Japon |

6,0 |

0,38 |

| Slovaquie |

6,0 |

0,46 |

| Finlande |

4,5 |

0,35 |

| Norvège |

4,3 |

0,35 |

| Pays-Bas |

4,0 |

0,32 |

| Espagne |

3,9 |

0,23 |

| Italie |

3,8 |

0,28 |

| Autriche |

1,8 |

0,14 |

| Portugal |

1,7 |

0,13 |

| Turquie |

1,2 |

0,24 |

| Hongrie |

1,0 |

0,06 |

| Corée du Sud |

1,0 |

0,10 |

| Pologne |

1,0 |

0,09 |

| Nouvelle-Zélande |

0,9 |

0,03 |

| Estonia |

0,2 |

0,02 |

| Estonie |

<0,1 |

<0,01 |

| Mexique |

<0,1 |

<0,01 |

| Médiane de l’OCDE |

4,3 |

0,32 |

*Données fondées sur la dose de traitement d’entretien annuelle par patient du Groupe consultatif sur les médicaments pour usage humain (GCMUH) du CEPMB.

Source des données : Base de données MIDASMC d’IQVIA, marchés des ventes sur ordonnance dans le secteur du détail et le secteur hospitalier, 2017. Tous droits réservés.

3. Aperçu du marché canadien : marché des payeurs

Au Canada, les médicaments anti-VEGF indiqués dans le traitement des troubles rétiniens sont principalement remboursés par les régimes publics d’assurance-médicaments. En raison du coût relativement élevé de ces médicaments et du nombre considérable de patients, ce secteur thérapeutique constitue un inducteur de coûts majeur pour les régimes d’assurance-médicaments. L’utilisation hors indication d’Avastin, qui est offert à une fraction du coût de traitement estimatif des deux autres médicaments, est remboursée par plusieurs administrations. Les ventes de médicaments anti-VEGF indiqués pour traiter des troubles rétiniens se concentrent surtout en Ontario et au Québec, ces provinces étant à l’origine de la plus grande part de l’utilisation.

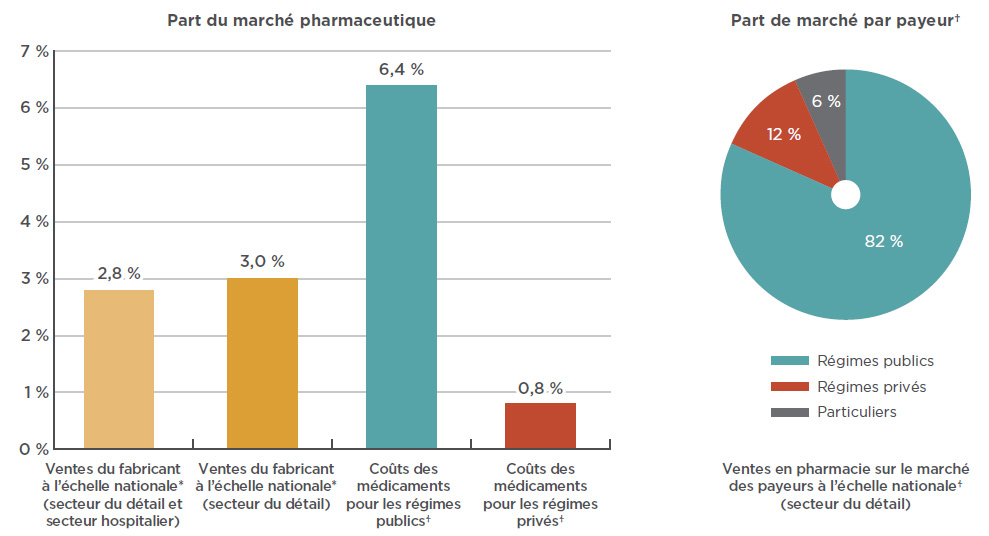

La part de marché des médicaments anti-VEGF est nettement plus élevée pour les payeurs publics compte tenu de la prévalence de la DMLA et d’autres maladies de la rétine liées à l’âge chez les personnes âgées. Comme l’illustre la figure 3.1, Lucentis et Eylea représentent à eux deux plus de 6 % du coût des médicaments dans les régimes publics pour lesquels des données étaient disponiblesNote de bas de page 15 en 2017 (ce pourcentage est principalement attribuable à une part de marché supérieure à 8 % en Ontario), comparativement à une part inférieure à 1 % pour les régimes privés.

À l’échelle nationale, les régimes publics étaient les premiers payeurs des coûts d’ordonnance pour 82 % des ventes au détail de médicaments anti-VEGF en 2017. Quant aux payeurs privés, ils ont contribué à hauteur de 12 %, les 6 % restants ayant été déboursés par des particuliers. En 2017, les régimes publics ont remboursé plus de 99 % des coûts d’ordonnance pour ces médicaments. Ce pourcentage est supérieur à la moyenne (86 %) calculée pour tous les médicaments remboursés par les régimes publics du SNIUMP en 2016-2017Note de bas de page 16.

Figure 3.1 Parts de marché combinées pour Lucentis et Eylea, 2017

Description de la figure

Ce diagramme à bandes montre les parts combinées du marché pharmaceutique pour Lucentis et Eylea au Canada en 2017, exprimées en pourcentage des ventes nationales, ainsi que du coût des médicaments pour les régimes d’assurance publics et privés. Les ventes du fabricant à l’échelle nationale sont déterminées en fonction des niveaux de prix du fabricant. Le coût des médicaments pour les régimes comprend les marges bénéficiaires, mais exclut les frais d’exécution d’ordonnance.

blank

| Payeur |

Part du marché pharmaceutique |

| Ventes du fabricant à l’échelle nationale

(secteur du détail et secteur hospitalier)

|

2,8 % |

| Ventes du fabricant à l’échelle nationale

(secteur du détail)

|

3,0 % |

| Coûts des médicaments pour les régimes publics |

6,4 % |

| Coûts des médicaments pour les régimes privés |

0,8 % |

Un diagramme circulaire illustre la part de marché par payeur pour les ventes en pharmacie de détail dans le marché national des payeurs. Le coût des médicaments comprend les marges bénéficiaires, mais pas les frais d’exécution d’ordonnance.

blank

|

Régimes publics |

Régimes privés |

Particuliers |

| Parts du marché à l’échelle nationale |

82 % |

12 % |

6 % |

*Aux niveaux de prix du fabricant.

†Le coût des médicaments comprend les marges bénéficiaires, mais exclut les frais d’exécution d’ordonnance.

Sources des données :

National : Base de données MIDASMC d’IQVIA, marchés des ventes sur ordonnance, 2017. Tous droits réservés.

Régimes publics d’assurance-médicaments : Base de données du système national d’information sur l’utilisation des médicaments prescrits, Institut canadien d’information sur la santé, 2017. Les régimes comprennent ceux de l’Alberta, de la Saskatchewan, de l’Ontario, du Nouveau-Brunswick, de l’Île-du-Prince-Édouard, de Terre-Neuve-et-Labrador, du Yukon et les SSNA.

Régimes privés d’assurance-médicaments : Base de données sur les régimes privés d’assurance-médicaments à paiement direct d’IQVIA, 2017.

Marchés des payeurs à l’échelle nationale : Base de données Payer Insight d’IQVIA, 2017.

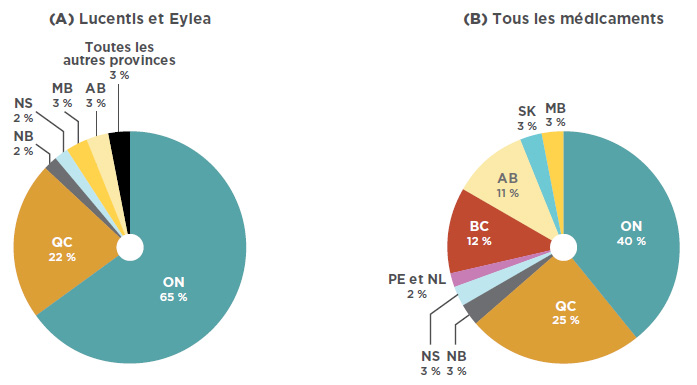

Bien que Lucentis et Eylea détiennent une part considérable du marché national des produits pharmaceutiques, les ventes se concentrent principalement dans deux provinces. Comme le montre la figure 3.2, en 2017, avec 65 % des ventes nationales, l’Ontario dominait le marché, suivie du Québec, qui avait 22 % des ventes. À titre comparatif, les ventes en Ontario représentaient 40 % des ventes totales de médicaments. Ces données laissent à penser que l’Ontario avait un taux relativement élevé de consommation de médicaments anti-VEGF pour traiter les troubles rétiniens, comparativement aux autres provinces. De plus, il se peut que les parts de marché soient sous-déclarées pour certaines provinces qui remboursent les médicaments anti-VEGF pour les affections rétiniennes par l’entremise de programmes spéciaux de soins oculaires (comme la Colombie-Britannique, l’Alberta, le Manitoba et la Nouvelle-Écosse), ainsi que les provinces où il y a une plus grande utilisation d’Avastin.

Figure 3.2 Parts de marché par province, en 2017

Description de la figure

Ce diagramme circulaire illustre la répartition des ventes de Lucentis et Eylea selon la province.

blank

|

Lucentis et Eylea |

| Alberta |

3 % |

| Ontario |

65 % |

| Québec |

22 % |

| Nouveau Brunswick |

2 % |

| Toutes les autres provinces |

3 % |

Un deuxième diagramme circulaire montre la répartition des ventes de l’ensemble des médicaments selon la province.

blank

| |

Tous les médicaments |

| Colombie Britannique |

12 % |

| Alberta |

11 % |

| Saskatchewan |

3 % |

| Manitoba |

3 % |

| Ontario |

40 % |

| Québec |

25 % |

| Nouveau Brunswick |

3 % |

| Nouvelle Écosse |

3 % |

| Île-du-Prince-Édouard et

Terre-Neuve-et-Labrador |

2 % |

Source des données : Vérification des achats des hôpitaux et des pharmacies du Canada d’IQVIA, 2017.

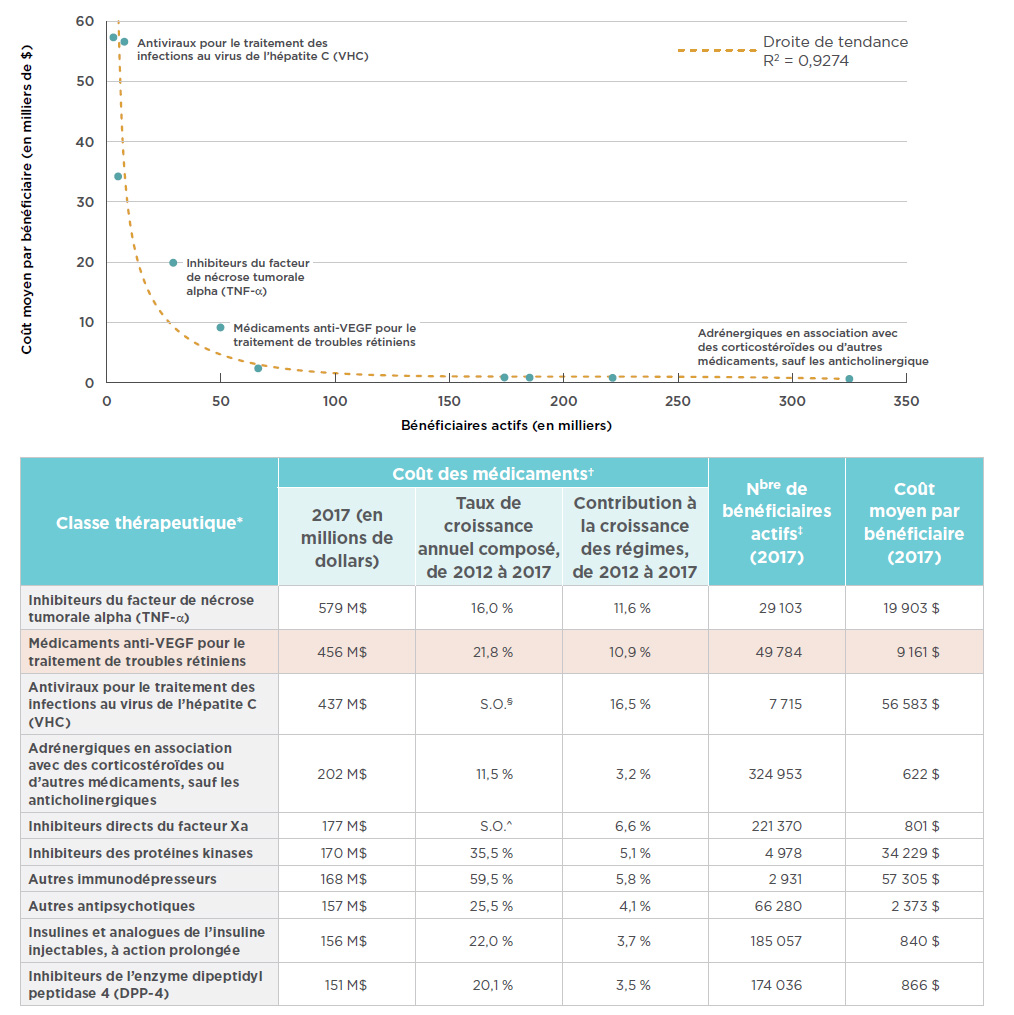

En ce qui a trait aux coûts des médicaments de marque dans les régimes publics d’assurance-médicaments pour lesquels des données sont disponibles, la classe thérapeutique des médicaments anti-VEGF indiqués dans le traitement de troubles rétiniens arrive deuxième, après la classe des inhibiteurs du facteur de nécrose tumorale alpha (TNF alpha). Les inhibiteurs du TNF alpha comprennent bon nombre de médicaments examinés dans la première édition de la série de rapports sur la situation du marché. L’augmentation du coût des médicaments anti-VEGF pour les régimes publics est comparable à la tendance observée à l’échelle nationale, avec un taux de croissance annuel composé à deux chiffres (21,8 %) au cours des cinq dernières et une contribution marquée (10,9 %) à la hausse du coût total des médicaments de marque depuis 2012. Comme il est indiqué dans le rapport CompasRx du CEPMB, ces médicaments anti-VEGF font partie des principaux facteurs d’augmentation du coût des médicaments pour les régimes publics d’assurance-médicaments d’une année à l’autreNote de bas de page 15.

L’importance des répercussions financières liées aux médicaments anti-VEGF pour le traitement de troubles rétiniens découle du coût moyen de traitement relativement élevé et du grand nombre de bénéficiaires actifs qui utilisent ces médicaments. Même si les principales classes thérapeutiques diffèrent les unes des autres, car certaines visent un faible nombre d’utilisateurs et entraînent des coûts de traitement élevés, alors que d’autres visent un grand nombre d’utilisateurs, mais ont des coûts de traitement inférieurs, les médicaments anti-VEGF et les inhibiteurs du TNF ne suivent pas la tendance. En effet, un grand nombre de bénéficiaires prennent ces médicaments, et leurs coûts de traitement moyens sont très élevés. La figure 3.3 illustre le rapport entre le nombre de bénéficiaires et le coût de traitement moyen, pour les régimes publics, des médicaments de marque des dix premières classes thérapeutiques. Compte tenu de la taille de la population qui bénéficie d’un traitement par les médicaments anti-VEGF et les inhibiteurs du TNF, les coûts de traitement moyens de ces médicaments correspondent à près du double du montant qui correspondrait à la tendance générale. Bien que ces données ne reflètent pas les remises consenties dans le cadre des ententes relatives à l’inscription des produits, on peut également supposer que des rabais sont offerts dans les autres grandes classes thérapeutiques.

Figure 3.3 Principales classes thérapeutiques* selon le coût des médicaments de marque dans les régimes publics d’assurance-médicaments du SNIUMP, 2017

Description de la figure

Ce graphique en aires montre les dix principales classes thérapeutiques sur le plan des coûts des médicaments de marque dans les régimes publics. Chaque classe est représentée par le nombre de bénéficiaires actifs et le coût moyen par bénéficiaire, ou le coût du traitement. Une droite de tendance illustre cette relation par R2 = 0,9274.

blank

| Classe thérapeutique* |

Coût des médicaments† |

Nbre de bénéficiaires actifs‡ (2017) |

Coût moyen par bénéficiaire (2017) |

| 2017 (en millions de dollars) |

Taux de croissance annuel composé, de 2012 à 2017 |

Contribution à la croissance des régimes, de 2012 à 2017 |

| Inhibiteurs du facteur de nécrose tumorale alpha (TNF-α) |

579 $ |

16,0 % |

11,6 % |

29 103 |

19 903 $ |

| Médicaments anti-VEGF pour le traitement de troubles rétiniens |

456 $ |

21,8 % |

10,9 % |

49 784 |

9 161 $ |

| Antiviraux pour le traitement des infections au virus de l’hépatite C (VHC) |

437 $ |

NA§ |

16,5 % |

7 715 |

56 583 $ |

| Adrénergiques en association avec des corticostéroïdes ou d’autres médicaments, sauf les anticholinergiques |

202 $ |

11,5 % |

3,2 % |

324 953 |

622 $ |

| Inhibiteurs directs du facteur Xa |

177 $ |

NA^ |

6,6 % |

221 370 |

801 $ |

| Inhibiteurs des protéines kinases |

170 $ |

35,5 % |

5,1 % |

4 978 |

34 229 $ |

| Autres immunodépresseurs |

168 $ |

59,5 % |

5,8 % |

2 931 |

57 305 $ |

| Autres antipsychotiques |

157 $ |

25,5 % |

4,1 % |

66 280 |

2 373 $ |

| Insulines et analogues de l’insuline injectables, à action prolongée |

156 $ |

22,0 % |

3,7 % |

185 057 |

840 $ |

| Inhibiteurs de l’enzyme dipeptidyl peptidase 4 (DPP-4) |

151 $ |

20,1 % |

3,5 % |

174 036 |

866 $ |

*Système de classification anatomique thérapeutique chimique (ATC) de l’Organisation mondiale de la Santé (OMS), niveau 4; englobe tous les médicaments et les coûts connexes, peu importe les indications. Les médicaments anti-VEGF indiqués dans le traitement de troubles rétiniens (Lucentis et Eylea) servent d’indicateurs pour la classe des agents antinéovascularisation du système ATC de l’OMS, qui comprend aussi la vertéporfine, dont le coût des médicaments est minime au Canada (moins de 10 000 $ en 2017).

†Coûts des médicaments de marque seulement, y compris les marges bénéficiaires, mais pas les frais d’exécution d’ordonnance.

‡Nombre de bénéficiaires uniques dans chaque classe thérapeutique. Les bénéficiaires qui présentent des demandes de remboursement pour plusieurs produits d’une classe comptent pour une seule personne.

§ Sans objet, en raison de l’arrivée d’antiviraux à action directe en 2013.

^Sans objet, en raison de l’arrivée de nouveaux inhibiteurs directs du facteur Xa en 2012.

Source des données : Base de données du SNIUMP, Institut canadien d’information sur la santé, 2017. Les régimes comprennent ceux de l’Alberta, de la Saskatchewan, de l’Ontario, du Nouveau-Brunswick, de l’Île‑du‑Prince‑Édouard, de Terre-Neuve-et-Labrador, du Yukon et les SSNA.

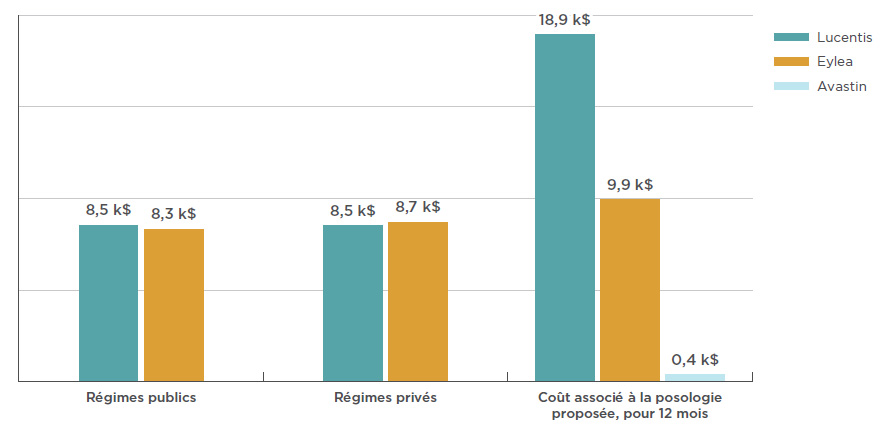

En 2017, le coût moyen de Lucentis par bénéficiaire était de 8 524 $ pour les régimes publics et de 8 507 $ pour les régimes privés, comme le montre la figure 3.4. En ce qui concerne Eylea, le coût moyen pour les régimes publics est de 8 328 $ alors que le coût moyen pour les régimes privés atteint 8 653 $.

La figure 3.4 présente également les coûts de traitement annuels estimatifs par rapport à la posologie utilisée dans le cadre de l’examen thérapeutique sur les médicaments anti-VEGF effectué par l’ACMTS en 2016. Cet examen portait également sur la posologie d’Avastin utilisé dans le traitement de la DMLA néovasculaire. Avec un coût de traitement estimatif de 400 $, Avastin constitue une option de traitement à une fraction du prix de Lucentis ou d’Eylea. Il convient de noter que les résultats relatifs aux régimes publics et privés d’assurance-médicaments incluent des données sur l’ensemble des indications concernant le traitement d’affections rétiniennes, alors que ceux liés à la posologie proposée pour une période de 12 mois sont fondés seulement sur l’indication dans le traitement de la forme humide de la DMLA.

Figure 3.4 Coût annuel moyen, par bénéficiaire, du traitement des troubles rétiniens par anti-VEGF, pour les tiers payeurs publics et privés et selon la posologie de l’ACMTS, 2017

Description de la figure

Ce diagramme à bandes illustre le coût annuel moyen d’un traitement par Lucentis, Eylea et Avastin pour les régimes publics et privés. Le coût associé à la posologie proposée par l’ACMTS pour chaque médicament, pour une période de 12 mois, est également indiqué.

blank

|

Eylea |

Lucentis |

Avastin |

| Régimes publics |

7 905 $ |

8 082 $ |

|

| Régimes privés |

8 653 $ |

8 507 $ |

|

| Coût associé à la posologie proposée, pour 12 mois |

9 926 $ |

18 900 $ |

400 $ |

Remarque : Les données sur les régimes publics et privés comprennent les marges bénéficiaires et excluent les frais d’exécution d’ordonnance.

Sources des données :

Régimes publics d’assurance-médicaments : Base de données du système national d’information sur l’utilisation des médicaments prescrits, Institut canadien d’information sur la santé, 2017. Les régimes comprennent ceux de l’Alberta, de la Saskatchewan, de l’Ontario, du Nouveau-Brunswick, de l’Île-du-Prince-Édouard, de Terre-Neuve-et-Labrador, et les SSNA.

Régimes privés d’assurance-médicaments : Base de données sur les régimes privés d’assurance‑médicaments à paiement direct d’IQVIA, 2017.

Posologie pour 12 mois : La posologie employée par l’ACMTS dans l’examen thérapeutique de 2016 sur les médicaments anti-VEGF indiqués dans le traitement de la forme humide de la DMLA est la suivante : Administrer une dose d’Eylea par injection tous les mois pendant 3 mois, puis tous les 2 mois par la suite. Administrer une dose de Lucentis et d’Avastin tous les mois. Un flacon d’Avastin devrait contenir 15 doses par 100 mg. Les prix courants de décembre 2017 proviennent de l’Association québécoise des pharmaciens propriétaires (AQPP).

4. Comparaison des prix internationaux

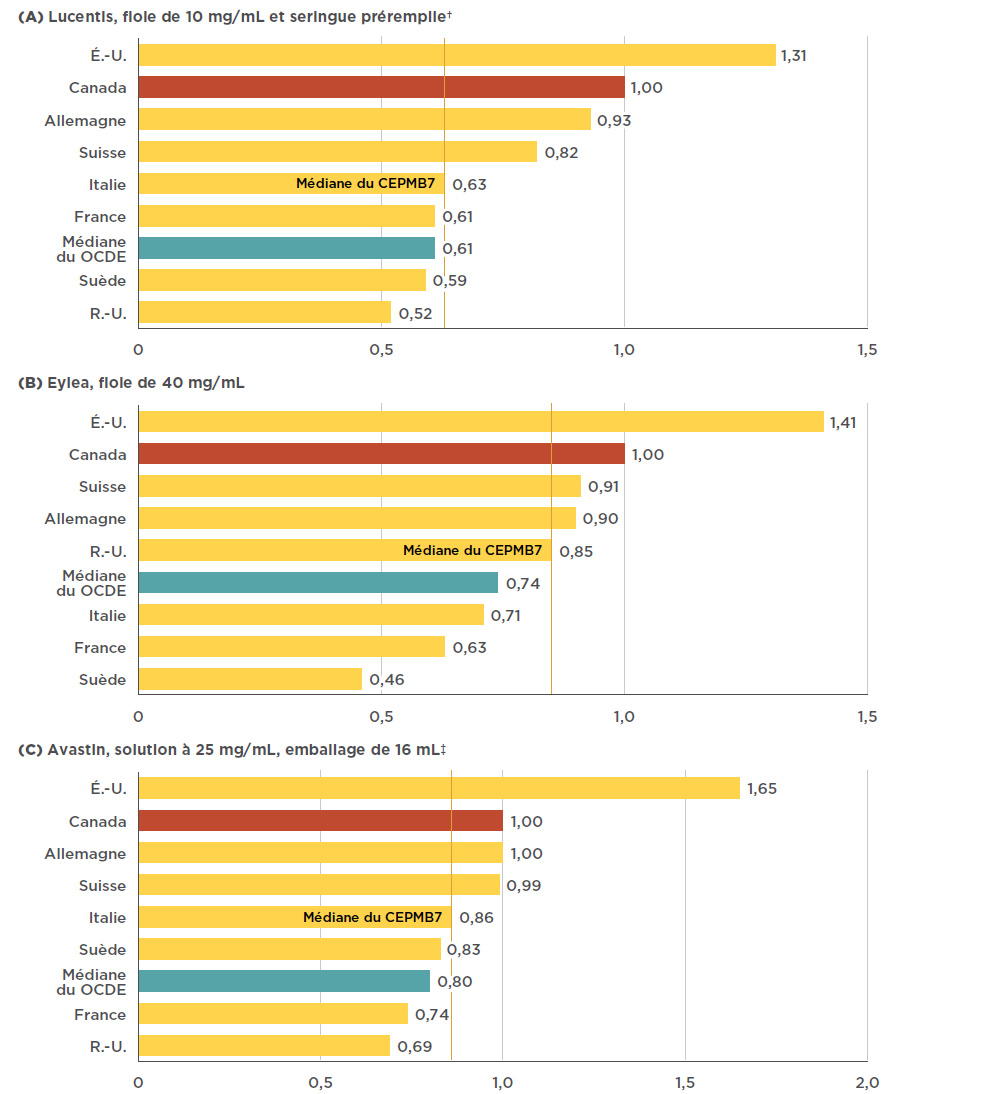

Parmi les pays de comparaison du CEPMB, le Canada arrive au second rang, après les États-Unis, en ce qui concerne le prix des médicaments anti-VEGF indiqués dans le traitement des troubles rétiniens, et ces prix dépassent largement la médiane des pays de l’OCDE. Ces écarts entre les prix ont d’importantes répercussions financières, surtout pour les régimes publics d’assurance-médicaments, qui sont les principaux payeurs au Canada.

La présente section du rapport contient les ratios moyens des prix à l’étranger des médicaments anti‑VEGF indiqués dans le traitement de troubles rétiniens, par rapport aux prix au Canada. Pour chaque ratio, le niveau de prix moyen au Canada est fixé à un et les prix à l’étranger correspondants sont établis à une valeur supérieure ou inférieure à cette mesureNote de bas de page ii.

Les prix de Lucentis et d’Eylea au Canada sont supérieurs à ceux des pays de comparaison du CEPMB7, à l’exception des États-Unis. Le prix médian de Lucentis dans les pays du CEPMB7, établi par l’Italie, était inférieur au prix canadien de 37 %, et la médiane des pays de l’OCDE correspondait à un prix inférieur de 39 % au prix canadien. L’écart de prix pour Eylea demeurait important, mais se situait tout de même en dessous du prix de Lucentis. Le prix médian d’Eylea dans les pays du CEPMB7, fixé par le Royaume-Uni, était inférieur de 15 % au prix canadien, et la médiane des pays de l’OCDE, de 26 %. L’écart est légèrement réduit entre le prix canadien d’Avastin et les prix médians des pays du CEPMB7 et de l’OCDE, avec 14 % et 20 %, respectivement. La figure 4.1 présente les ratios bilatéraux des prix de Lucentis, d’Eylea et d’Avastin à l’étranger par rapport aux prix au Canada pour les pays du CEPMB7, ainsi que la médiane des pays de l’OCDE.

Il est à noter que ces données sont fondées sur les prix courants des fabricants et ne tienne pas compte des accords de gestion du lancement au Canada ou dans les pays du CEPMB7. L’utilisation de ces accords est répandue à l’échelle internationale, et l’application de rabais sur les prix courants est pratique courante, selon les résultats d’un sondage confidentiel mené auprès des autorités de santé publique du Canada, des États-Unis, de l’Allemagne, de l’Angleterre et d’autres pays développésNote de bas de page 16. Grâce à ces accords (c.-à-d. aux ententes relatives à l’inscription des médicaments au Canada), les prix de Lucentis, d’Eylea et d’Avastin seront probablement réduits et inférieurs aux prix courants analysés à la figure 4.1. Par conséquent, les écarts de prix et les répercussions financières présentés dans ce document pourraient être surestimés ou sous-estimés selon les prix réduits réels sur le marché canadien et international.

Figure 4.1 Ratios des prix à l’étranger par rapport aux prix au Canada* pour les médicaments anti-VEGF indiqués dans le traitement des troubles rétiniens, T4-2017

Description de la figure

Dans la figure, on trouve trois diagrammes à bandes, un pour Lucentis, un pour Eylea et l’autre pour Avastin; chacun d’eux indique le ratio des prix à l’étranger par rapport au prix au Canada, pour chacun des pays du CEPMB7. La médiane du CEPMB7 est fournie, ainsi qu’une médiane pour l’ensemble des pays de l’OCDE.

a)Lucentis, fiole de 10 mg/mL et seringue préremplie†

| Pays |

Ratio des prix de Lucentis |

| États-Unis |

1,31 |

| Canada |

1,00 |

| Allemagne |

0,93 |

| Suisse |

0,82 |

| Médiane du CEPMB7 |

0,63 |

| Italie |

0,63 |

| France |

0,61 |

| Médiane de l’OCDE |

0,61 |

| Suède |

0,59 |

| Royaume-Uni |

0,52 |

b)Eylea, fiole de 40 mg/mL

| Pays |

Ratio des prix d’Eylea |

| États-Unis |

1,41 |

| Canada |

1,00 |

| Suisse |

0,91 |

| Allemagne |

0,90 |

| Médiane du CEPMB7 |

0,85 |

| Royaume-Uni |

0,85 |

| Médiane de l’OCDE |

0,74 |

| Italie |

0,71 |

| France |

0,63 |

| Suède |

0,46 |

c)Avastin, solution à 25 mg/mL, emballage de 16 mL ‡

| Pays |

Ratio des prix d’Avastin |

| États-Unis |

1,65 |

| Canada |

1,00 |

| Allemagne |

1,00 |

| Suisse |

0,99 |

| Italie |

0,86 |

| Médiane du CEPMB7 |

0,86 |

| Suède |

0,83 |

| Médiane de l’OCDE |

0,80 |

| France |

0,74 |

| Royaume-Uni |

0,69 |

**Aux niveaux de prix du fabricant.

†La seringue préremplie, mise en marché en 2014, est la forme pharmaceutique la plus vendue au Canada. Les résultats globaux pour les flacons et les seringues sont fournis puisque les prix de ces deux formes pharmaceutiques sont similaires.

‡Format d’emballage d’Avastin le plus vendu.

Source des données : Base de données MIDASMC d’IQVIA, marchés des ventes sur ordonnance dans le secteur du détail et le secteur hospitalier, 2017. Tous droits réservés.

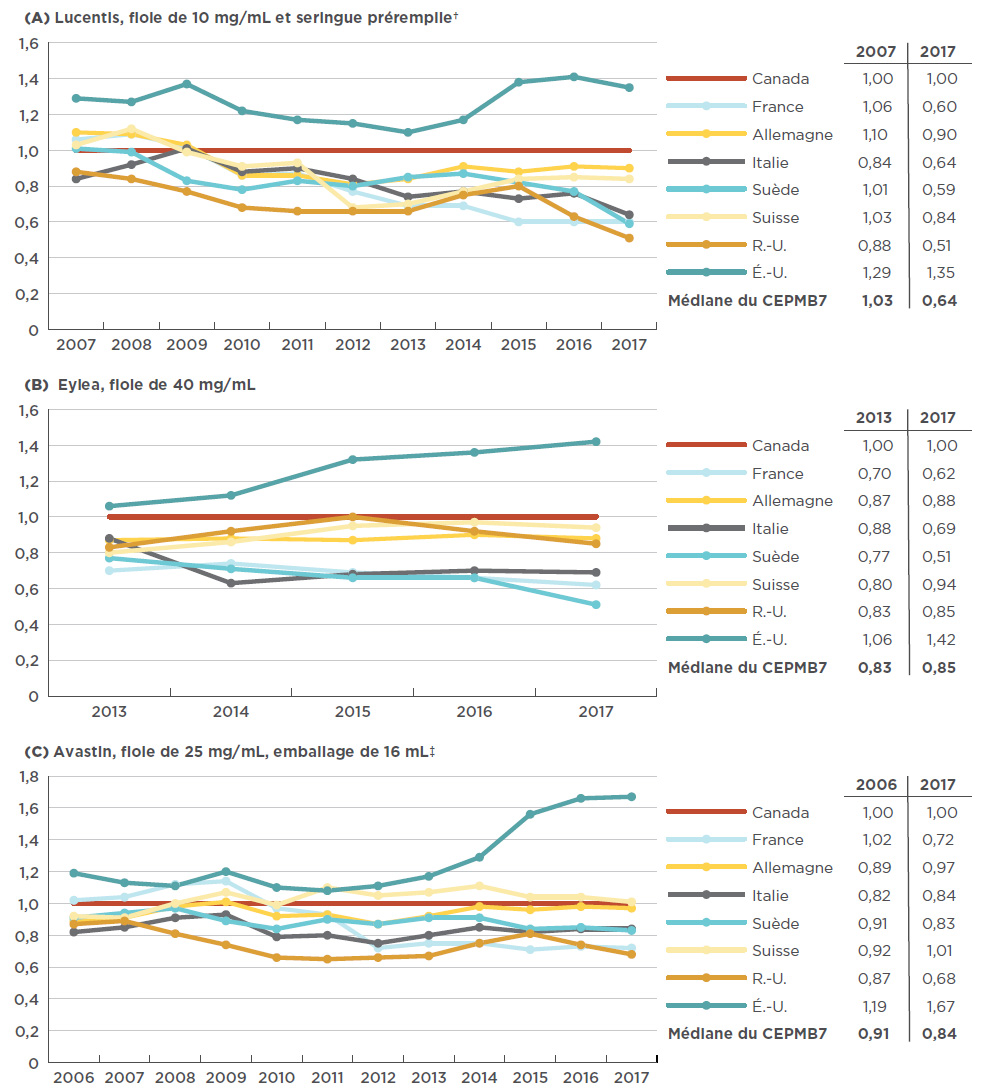

L’analyse de l’évolution des prix à l’échelle internationale depuis le lancement des médicaments anti-VEGF indiqués dans le traitement des troubles rétiniens au Canada a démontré, dans le cas du premier médicament inscrit dans la classe, que l’écart n’a pas toujours été si prononcé entre les prix courants au Canada et à l’étranger. Au départ, le prix de Lucentis au Canada était relativement semblable à celui dans les pays de comparaison du CEPMB7. Toutefois, à partir de 2007, l’écart s’est accentué au fur et à mesure que les prix dans la majorité des marchés diminuaient pendant que les prix au Canada augmentaient légèrement (1,5 % entre 2007 et 2017). La France a connu la baisse la plus importante du prix courant de Lucentis (soit une diminution de 43 %, y compris les fluctuations du taux de change) : alors qu’il dépassait de 6 % le niveau de prix au Canada en 2007, le prix de Lucentis en France était de 40 % inférieur au prix canadien en 2017.

Même si Eylea n’est disponible que depuis 2013, les tendances sont claires : depuis sa mise en marché au Canada, tous les pays du CEPMB7, mis à part les États-Unis, affichaient des prix relatifs plus bas. En Suède, tout particulièrement, le prix moyen a considérablement chuté, passant d’un prix inférieur à celui du Canada de 23 %, en 2008, à 49 % en 2017.

Dans le cas d’Avastin, les prix à l’étranger se situaient en général à 20 % en dessous des niveaux de prix au Canada en 2006, alors qu’en 2017, l’écart a grimpé à 30 %. La figure 4.2 illustre les ratios annuels des prix à l’étranger par rapport aux prix au Canada pour les Lucentis, Eylea et Avastin, de l’année de leur mise en marché au Canada jusqu’à 2017.

Figure 4.2 Évolution du ratio annuel des prix à l’étranger par rapport aux prix* au Canada pour les médicaments anti-VEGF indiqués dans le traitement des troubles rétiniens, de l’année de leur mise en marché au Canada jusqu’à 2017

Description de la figure

Les trois graphiques linéaires représentent l’évolution du ratio annuel du prix à l’étranger par rapport au prix au Canada pour Lucentis, Eylea et Avastin, respectivement. Le ratio est indiqué pour chaque année, depuis l’année de la mise en marché des médicaments jusqu’à 2017, pour l’ensemble des pays du CEPMB7, le prix canadien étant établi à 1,00. Le tableau qui accompagne chaque graphique renferme le ratio correspondant à la médiane du CEPMB7, pour l’année de la mise en marché des médicaments et pour 2017.

a)Lucentis, fiole de 10 mg/mL et seringue préremplie†

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

| Canada |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

| France |

1,06 |

1,09 |

1,02 |

0,86 |

0,87 |

0,77 |

0,69 |

0,69 |

0,60 |

0,60 |

0,60 |

| Allemagne |

1,10 |

1,09 |

1,03 |

0,86 |

0,86 |

0,81 |

0,84 |

0,91 |

0,88 |

0,91 |

0,90 |

| Italie |

0,84 |

0,92 |

1,01 |

0,88 |

0,90 |

0,84 |

0,74 |

0,77 |

0,73 |

0,76 |

0,64 |

| Suède |

1,01 |

0,99 |

0,83 |

0,78 |

0,83 |

0,80 |

0,85 |

0,87 |

0,82 |

0,77 |

0,59 |

| Suisse |

1,03 |

1,12 |

0,99 |

0,91 |

0,93 |

0,68 |

0,70 |

0,77 |

0,84 |

0,85 |

0,84 |

| Royaume Uni |

0,88 |

0,84 |

0,77 |

0,68 |

0,66 |

0,66 |

0,66 |

0,75 |

0,80 |

0,63 |

0,51 |

| États-Unis |

1,29 |

1,27 |

1,37 |

1,22 |

1,17 |

1,15 |

1,10 |

1,17 |

1,38 |

1,41 |

1,35 |

| Médiane du CEPMB7 |

1,03 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

0,64 |

b)Eylea, fiole de 40 mg/mL

|

2013 |

2014 |

2015 |

2016 |

2017 |

| Canada |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

| France |

0,70 |

0,74 |

0,69 |

0,66 |

0,62 |

| Allemagne |

0,87 |

0,88 |

0,87 |

0,90 |

0,88 |

| Italie |

0,88 |

0,63 |

0,68 |

0,70 |

0,69 |

| Suède |

0,77 |

0,71 |

0,66 |

0,66 |

0,51 |

| Suisse |

0,80 |

0,86 |

0,95 |

0,97 |

0,94 |

| Royaume Uni |

0,83 |

0,92 |

1,00 |

0,92 |

0,85 |

| États-Unis |

1,06 |

1,12 |

1,32 |

1,36 |

1,42 |

| Médiane du CEPMB7 |

0,83 |

- |

- |

- |

0,85 |

c)Avastin, fiole de 25 mg/mL, emballage de 16 mL‡

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

| Canada |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

| France |

1,02 |

1,04 |

1,12 |

1,14 |

0,97 |

0,93 |

0,72 |

0,75 |

0,75 |

0,71 |

0,73 |

0,72 |

| Allemagne |

0,89 |

0,91 |

0,98 |

1,01 |

0,92 |

0,93 |

0,87 |

0,92 |

0,98 |

0,96 |

0,98 |

0,97 |

| Italie |

0,82 |

0,85 |

0,91 |

0,93 |

0,79 |

0,80 |

0,75 |

0,80 |

0,85 |

0,82 |

0,84 |

0,84 |

| Suède |

0,91 |

0,94 |

0,97 |

0,89 |

0,84 |

0,90 |

0,87 |

0,91 |

0,91 |

0,84 |

0,85 |

0,83 |

| Suisse |

0,92 |

0,91 |

1,00 |

1,07 |

0,99 |

1,10 |

1,05 |

1,07 |

1,11 |

1,04 |

1,04 |

1,01 |

| Royaume Uni |

0,87 |

0,89 |

0,81 |

0,74 |

0,66 |

0,65 |

0,66 |

0,67 |

0,75 |

0,81 |

0,74 |

0,68 |

| États-Unis |

1,19 |

1,13 |

1,11 |

1,20 |

1,10 |

1,08 |

1,11 |

1,17 |

1,29 |

1,56 |

1,66 |

1,67 |

| Médiane du CEPMB7 |

0,91 |

- |

- |

- |

- |

- |

- |

- |

- |

-- |

|

0,84 |

**Aux niveaux de prix du fabricant.

†La seringue préremplie, mise en marché en 2014, est la forme pharmaceutique la plus vendue au Canada. Les résultats globaux pour les flacons et les seringues sont fournis pour Lucentis en raison de la tarification généralement fixe pour les différentes formes pharmaceutiques, d’après les données disponibles depuis 2008.

‡Format d’emballage d’Avastin le plus vendu.

Source des données : Base de données MIDASMC d’IQVIA, marchés des ventes sur ordonnance dans le secteur du détail et le secteur hospitalier, 2006-2017. Tous droits réservés.