Règlement sur les propriétés de résistance à l’altération des drogues (RPRDA)

Analyse des conséquences financières, 2019

Présentation du CEPMB à l’intention des représentants fédéraux, provinciaux et territoriaux des régimes publics le 29 septembre 2015.

Contexte

Règlement sur les propriétés de résistance à l’altération des drogues

Le 27 juin 2015, Santé Canada a publié dans la partie I de la Gazette du Canada un Avis de consultation préalable sur le Règlement sur les propriétés de résistance à l’altération des drogues en vue de :

- recueillir les commentaires des parties intéressées et du grand public, pendant une période de 45 jours.

Les formes pharmaceutiques orales solides de produits dont le seul ingrédient médicamenteux est l’oxycodone à libération contrôlée, appelée oxycodone LC dans la présente analyse, ont été proposées en tant que première catégorie de substances requérant des propriétés de résistance à l’altération.

Le Règlement proposé prévoit une période de trois ans d’entrée en vigueur afin de permettre la reformulation des produits et de régler la chaîne d’approvisionnement.

Pour obtenir de plus amples détails sur le règlement proposé :

http://www.gazette.gc.ca/rp-pr/p1/2015/2015-06-27/html/notice-avis-fra.php#ne10

Rôle du CEPMB

Le Conseil d’examen du prix des médicaments brevetés (CEPMB) est un organisme indépendant qui détient des pouvoirs quasi judiciaires. Il a été créé par le Parlement en 1987.

Le mandat du CEPMB est double : il veille à ce que les prix demandés par les titulaires de brevets pour leurs médicaments brevetés vendus au Canada ne soient pas excessifs et il rend compte des tendances relatives à tous les médicaments et des dépenses effectuées en recherche et développement par les brevetés.

La Direction des substances contrôlées et de la lutte au tabagisme de Santé Canada a demandé au CEPMB d’évaluer les conséquences potentielles du changement réglementaire proposé sur les dépenses en médicaments au Canada, ainsi que sur les régimes privé et public.

Remerciements

La présente analyse a été rédigée par le CEPMB dans le cadre de l’initiative du Système national d’information sur l’utilisation des médicaments prescrits (SNIUMP).

Les travaux analytiques ont été exécutés de concert avec le Comité consultatif du SNIUMP.

Membres du personnel du SNIUMP du CEPMB ayant contribué au contenu analytique du présent rapport :

- Tanya Potashnik – directrice, Politiques et analyse économique

- Elena Lungu – gestionnaire du SNIUMP

- Gary Warwick – Senior Economic Analyst

- Karine Landry – analyste économique principal

- Carol McKinley – conseillère en communication

- Les groupes scientifique et de révision du CEPMB

À propos du SNIUMP

Le SNIUMP est une initiative de recherche mise sur pied par les ministres fédéral, provinciaux et territoriaux de la Santé en septembre 2001. Il s’agit d’un partenariat entre le CEPMB et l’Institut canadien d’information sur la santé (ICIS).

Le SNIUMP a pour objectif de fournir aux décideurs et aux gestionnaires de régimes publics d’assurance-médicaments des analyses critiques des prix des médicaments d’ordonnance, de l’utilisation de ces médicaments et des tendances relatives à leur prix, et ce, afin que les responsables du système de soins de santé canadien disposent de renseignements plus complets et exacts sur l’usage des médicaments d’ordonnance et sur les sources de pression sur le financement.

Le SNIUMP fonctionne indépendamment des activités de réglementation du CEPMB. Les déclarations et les avis reproduits dans le présent rapport du SNIUMP ne traduisent pas la position du CEPMB en matière réglementaire.

Le CEPMB produit ses rapports analytiques sur le SNIUMP sous la supervision du Comité consultatif du SNIUMP. Le Comité offre des conseils et du soutien au CEPMB en matière d’établissement de priorités de recherche, de développement de méthodes de recherche et d’interprétation de résultats analytiques.

Le Comité est composé des représentants des régimes publics de la Colombie-Britannique, de l’Alberta, de la Saskatchewan, du Manitoba, de l’Ontario, du Nouveau-Brunswick, de la Nouvelle-Écosse, de l’Île-du-Prince-Édouard, de Terre-Neuve-et-Labrador, du Yukon et de Santé Canada. Il comprend également des observateurs de l’ICIS et de l’Agence canadienne des médicaments et des technologies de la santé (ACMTS).

Aperçu

- Objectif de l’analyse

- Sources des données

- Marché des opiacés évalué

- Aperçu du marché des opiacés au Canada

- Régimes publics du SNIUMP

- Facteurs et hypothèses appliqués aux estimations

- Analyse des conséquences financières du RPRDA

- Limites

Objectif de l’analyse

- Donner un aperçu général du marché des opiacés au Canada qui serait touché par le RPRDA.

- Évaluer les conséquences financières du RPRDA sur les ventes et les dépenses en médicaments à l’échelle nationale, ainsi que sur les trois segments du marché :

Sources des données

1. Marché national : MIDASMC, IMS AG. Tous droits réservés

- L’utilisation et les ventes au niveau des prix du fabricant dans le domaine du commerce de détail entre 2006 et 2014.

- Les données trimestrielles disponibles au T4 de 2014 ont permis d’analyser en détail les tendances antérieures et de faire des prévisions pour 2019.

2. Marchés public, privé et direct : IMS Brogan Payer Insight

- Le marché national est divisé en trois segments pour 2013 : public, privé et direct.

- Les prescriptions sont classées selon l’un des trois segments en fonction de la provenance majoritaire des fonds.

- Les hypothèses sur les segments du marché des opiacés reposent sur ces données.

- Les estimations et les prévisions touchant le marché canadien reposent sur la base de données MIDAS.

Bien qu’ils s’appuient en partie sur les données autorisées provenant des bases de données Payer Insight d’IMS Brogan et MIDAS d’IMS AG, les déclarations, les résultats, les conclusions, les opinions et les avis exprimés dans le présent rapport sont exclusivement ceux du CEPMB et ne peuvent être attribués ni à IMS Brogan ni à IMS AG.

3. Régimes publics du SNIUMP : Base de données du SNIUMP, Institut canadien d’information sur la santé (ICIS)

- Les coûts de médicaments remboursés par les régimes publics du SNIUMP pour les années financières 2011-2012 et 2013-2014.

- La base de données du SNIUMP héberge l’information pancanadienne sur les régimes publics d’assurance-médicaments. Elle comprend des données sur les demandes de remboursement de médicaments prescrits, recueillies auprès des régimes publics d’assurance-médicaments, ainsi que sur les formulaires, les médicaments et les politiques liées aux régimes publics.

Certaines sections du présent document sont fondées en partie sur l’information et les données fournies par l’ICIS. Toutefois, les analyses et les conclusions présentées, ainsi que les déclarations contenues dans le document, ne reflètent pas nécessairement la position de l’ICIS.

Marché des opiacés

L’analyse des conséquences financières est axée

sur le marché des opiacés et porte sur :

- la codéine;

- la morphine;

- l’oxycodone;

- l’hydrocodone;

- l’hydromorphone;

- le fentanyl.

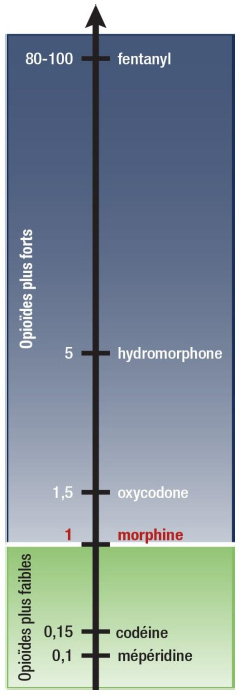

Concentration relative des opioïdes - Équivalentes morphine

Description de la figure

Ce graphique à barres montre la concentration relative des différents opiacés à l’aide de mesures équivalentes de morphine, où la concentration de morphine est établie à 1 : mépéridine, 0,1; codéine, 0,15; morphine, 1; oxycodone, 1,5; hydromorphone, 5; fentanyl, 80 à 100.

Médicaments évalués contenant de l’oxycodone

- OxyContin (répercussion du remplacement par OxyNEO)

- OxyNEO

- Oxycodone LC

- Objectif du Règlement proposé : formules pharmaceutiques orales solides de produits dont le seul ingrédient médicamenteux est l’oxycodone LC.

- Oxycodone à courte durée d’action (Oxy.IR et autres versions non brevetées)

- Oxycodone et acétaminophène

- Oxycodone et AAS

- Oxycodone et naloxone (Targin)

1. Aperçu du marché des opiacés au Canada : Retour sur le statu quo

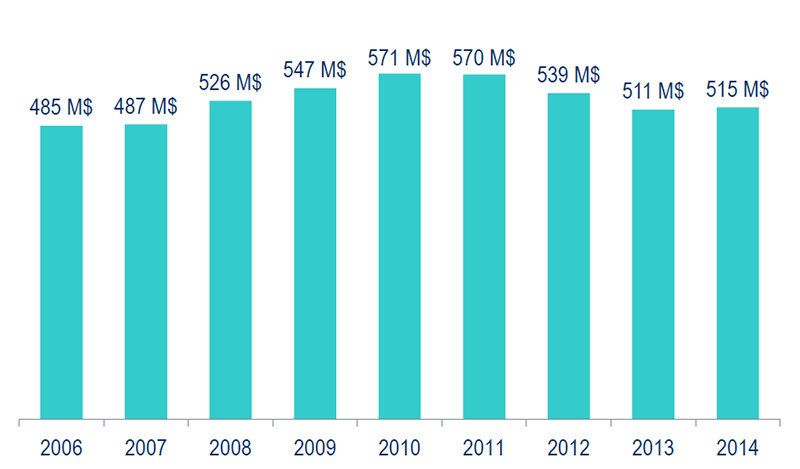

Ventes d’opiacés au Canada entre 2006 et 2014

Source : MIDASMC, IMS AG. Tous droits réservés.

Description de la figure

Ce graphique à barres présente les ventes nationales annuelles d’opiacés, de 2006 à 2014, en millions of dollars : 2006, 485; 2007, 487; 2008, 526; 2009, 547; 2010, 571; 2011, 570; 2012, 539; 2013, 511; 2014, 515.

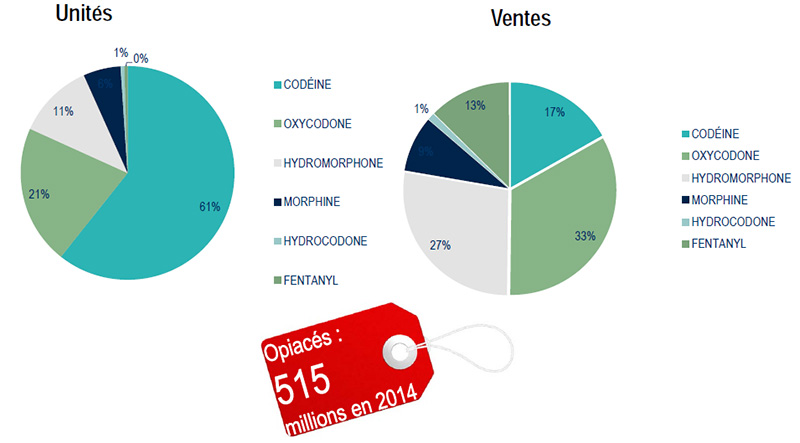

Unités et ventes d’opiacés au Canada en 2014

Source : MIDASMC, IMS AG. Tous droits réservés.

Description de la figure

Ces deux diagrammes circulaires présentent la part des unités et des ventes d’opiacés au Canada en 2014. L’ensemble des ventes totalisaient 515 millions de dollars.

Diagramme circulaire gauche – part des unités

Codéine, 61 %; oxycodone, 21 %; hydromorphone, 11 %; morphine, 6 %; hydrocodone, 1 %; fentanyl, 0 %.

Diagramme circulaire droit – part des ventes

Codéine, 17 %; oxycodone, 33 %; hydromorphone, 27 %; morphine, 9 %; hydrocodone, 1 %; fentanyl, 13 %.

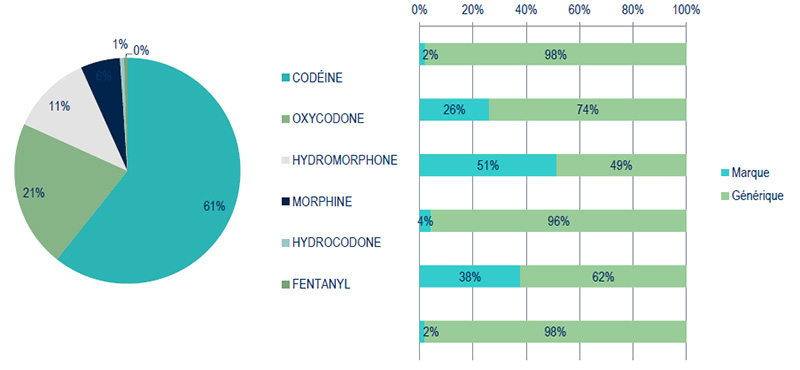

Utilisation des opiacés au Canada en 2014 - Marques et générique

Le marché est principalement générique, exception faite de l’hydrocodone et de l’hydromorphone (unités, 2014)

Source : MIDASMC, IMS AG. Tous droits réservés.

Description de la figure

Ce graphique à barres présente la part des médicaments de marque et des médicaments génériques de l’utilisation de chaque opiacé en 2014. Le diagramme circulaire connexe montre la part du marché des unités.

| Opiacé |

Part des unités totales |

Part des médicaments de marque des unités totales |

Part des médicaments génériques des unités totales |

| Codéine |

61 % |

2 % |

98 % |

| Oxycodone |

21 % |

26 % |

74 % |

| Hydromorphone |

11 % |

51 % |

49 % |

| Morphine |

6 % |

4 % |

96 % |

| Hydrocodone |

1 % |

38 % |

62 % |

| Fentanyl |

0 % |

2 % |

98 % |

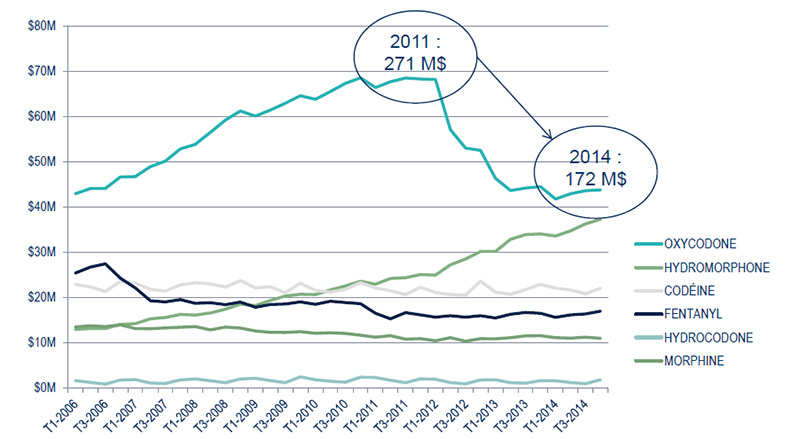

Tendances des ventes d’opiacés de 2006 à 2014

La chute des ventes d’oxycodone représente le remplacement par OxyNeo et le changement du statut provincial.

Source : MIDASMC, IMS AG. Tous droits réservés.

Description de la figure

Ce graphique linéaire illustre les tendances des ventes d’opiacés pour chaque trimestre de premier trimestre de 2006 au quatrième trimestre de 2014 en millions of dollars. Au cours de cette période, les ventes de codéine, de fentanyl, d’hydrocodone et de morphine sont demeurées stables; les ventes d’hydromorphone ont augmenté graduellement; et les ventes d’oxycodone ont augmenté graduellement pour atteindre 271 millions de dollars en 2001, et ont ensuite diminué pour atteindre 172 millions de dollars en 2014.

|

Oxycodone |

Hydromorphone |

Codéine |

Fentanyl |

Hydrocodone |

Morphine |

| T1-2006 |

42.9 |

12.9 |

22.9 |

25.4 |

1.6 |

13.5 |

| T2-2006 |

44.1 |

13.1 |

22.3 |

26.7 |

1.2 |

13.7 |

| T3-2006 |

44.1 |

13.1 |

21.3 |

27.4 |

0.8 |

13.6 |

| T4-2006 |

46.6 |

14.0 |

23.5 |

24.2 |

1.8 |

13.9 |

| T1-2007 |

46.7 |

14.2 |

23.2 |

22.1 |

1.8 |

13.1 |

| T2-2007 |

48.9 |

15.3 |

21.8 |

19.3 |

1.1 |

13.1 |

| T3-2007 |

50.1 |

15.5 |

21.4 |

19.0 |

1.0 |

13.3 |

| T4-2007 |

52.8 |

16.2 |

22.7 |

19.5 |

1.7 |

13.4 |

| T1-2008 |

53.8 |

16.1 |

23.2 |

18.7 |

2.0 |

13.5 |

| T2-2008 |

56.5 |

16.6 |

23.0 |

18.8 |

1.6 |

12.8 |

| T3-2008 |

59.1 |

17.4 |

22.3 |

18.4 |

1.1 |

13.4 |

| T4-2008 |

61.2 |

18.5 |

23.7 |

19.0 |

2.0 |

13.2 |

| T1-2009 |

60.1 |

18.2 |

22.1 |

17.8 |

2.1 |

12.6 |

| T2-2009 |

61.4 |

19.3 |

22.3 |

18.4 |

1.6 |

12.3 |

| T3-2009 |

62.9 |

20.3 |

21.0 |

18.5 |

1.2 |

12.3 |

| T4-2009 |

64.6 |

20.7 |

23.1 |

19.0 |

2.4 |

12.4 |

| T1-2010 |

63.7 |

20.6 |

21.6 |

18.5 |

1.8 |

12.1 |

| T2-2010 |

65.5 |

21.7 |

21.2 |

19.2 |

1.5 |

12.2 |

| T3-2010 |

67.3 |

22.5 |

21.8 |

18.8 |

1.2 |

12.0 |

| T4-2010 |

68.5 |

23.5 |

23.2 |

18.6 |

2.4 |

11.6 |

| T1-2011 |

66.4 |

22.9 |

22.1 |

16.5 |

2.3 |

11.2 |

| T2-2011 |

67.6 |

24.2 |

21.5 |

15.3 |

1.7 |

11.5 |

| T3-2011 |

68.4 |

24.4 |

20.6 |

16.6 |

1.2 |

10.8 |

| T4-2011 |

68.2 |

25.0 |

22.2 |

16.1 |

2.0 |

10.9 |

| T1-2012 |

68.1 |

24.9 |

21.1 |

15.6 |

1.9 |

10.4 |

| T2-2012 |

57.0 |

27.2 |

20.6 |

15.9 |

1.2 |

11.1 |

| T3-2012 |

53.0 |

28.5 |

20.5 |

15.6 |

0.9 |

10.3 |

| T4-2012 |

52.5 |

30.1 |

23.6 |

15.9 |

1.7 |

10.9 |

| T1-2013 |

46.3 |

30.1 |

21.2 |

15.4 |

1.8 |

10.8 |

| T2-2013 |

43.6 |

32.8 |

20.7 |

16.3 |

1.2 |

11.1 |

| T3-2013 |

44.1 |

33.9 |

21.7 |

16.7 |

1.1 |

11.5 |

| T4-2013 |

44.5 |

34.0 |

22.9 |

16.5 |

1.6 |

11.5 |

| T1-2014 |

41.7 |

33.5 |

22.1 |

15.6 |

1.6 |

11.1 |

| T2-2014 |

42.9 |

34.7 |

21.6 |

16.1 |

1.2 |

11.0 |

| T3-2014 |

43.6 |

36.2 |

20.8 |

16.3 |

0.9 |

11.2 |

| T4-2014 |

43.7 |

37.2 |

22.0 |

16.9 |

1.8 |

11.0 |

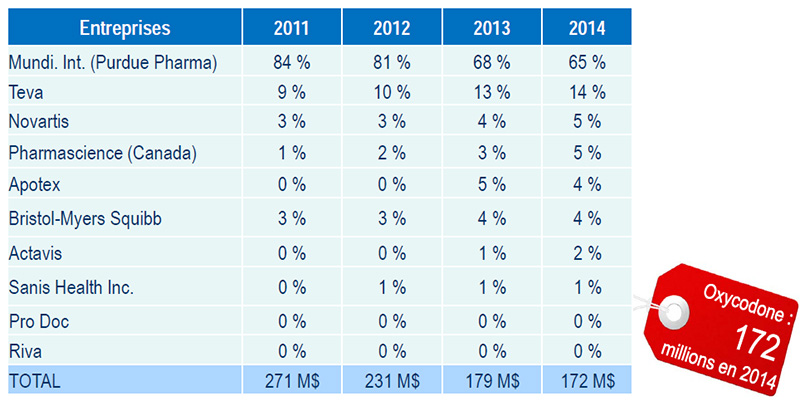

Purdue Pharma figure à la tête des entreprises fournissant de l’oxycodone au Canada

Purdue Pharma produit : OxyNeo, Targin, Oxy.IR et OxyContin (retiré du marché)

Source : MIDASMC, IMS AG. Tous droits réservés.

Description de la figure

| Entreprises |

2011 |

2012 |

2013 |

2014 |

| Mundi. Int. (Purdue Pharma) |

84 % |

81 % |

68 % |

65 % |

| Teva |

9 % |

10 % |

13 % |

14 % |

| Novartis |

3 % |

3 % |

4 % |

5 % |

| Pharmascience (Cdn) |

1 % |

2 % |

3 % |

5 % |

| Apotex |

0 % |

0 % |

5 % |

4 % |

| Bristol-Myers Squibb |

3 % |

3 % |

4 % |

4 % |

| Actavis |

0 % |

0 % |

1 % |

2 % |

| Sanis Health Inc. |

0 % |

1 % |

1 % |

1 % |

| Pro Doc |

0 % |

0 % |

0 % |

0% |

| Riva |

0 % |

0 % |

0 % |

0 % |

| TOTAL |

271 M $ |

231 M $ |

179 M $ |

172 M $ |

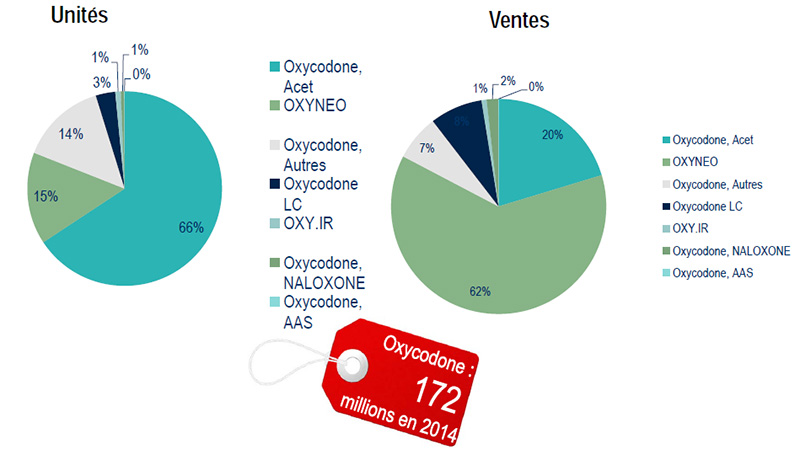

Unités et ventes d’oxycodone au Canada en 2014

Oxycodone (autres) : SUPEUDOL, PMS-OXYCODONE ET OXYCODONE (générique)

Source : MIDASMC, IMS AG. Tous droits réservés.

Description de la figure

Ces deux diagrammes circulaires montrent la part des unités et des ventes d’oxycodone en 2014. Les ventes d’oxycodone totalisaient 172 millions de dollars.

Diagramme circulaire gauche – part des unités

Oxycodone, Acet : 66 %; OXYNEO : 15 %; Oxycodone – autres : 14 %; Oxycodone-LC : 3 %; OXY.IR : 1 %; Oxycodone, NALOXONE : 1 %; Oxycodone, AAS : 0 %.

Diagramme circulaire droit – part des ventes

Oxycodone, Acet : 20 %; OXYNEO : 62 %; Oxycodone – autres : 7 %; Oxycodone-LC : 8 %; OXY.IR : 1 %; Oxycodone, NALOXONE: 2 %; Oxycodone, AAS : 0 %.

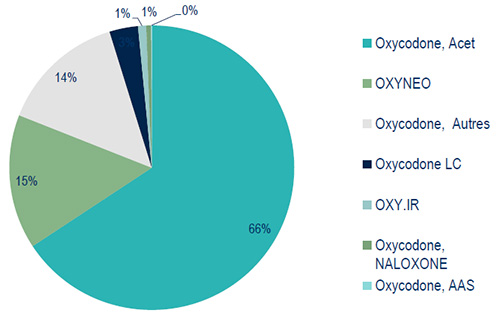

Utilisation de l’oxycodone au Canada en 2014 - Marques et générique

Le marché de l’oxycodone est principalement générique, exception faite des produits de Purdue Pharma (OxyNEO, Oxy.IR et Targin) (unités, 2014)

Oxycodone (autres) : SUPEUDOL, PMS-OXYCODONE ET OXYCODONE (générique)

Source : MIDASMC, IMS AG. Tous droits réservés.

Description de la figure

Ce diagramme circulaire montre la part des unités d’oxycodone en 2014.

Oxycodone, Acet : 66 %; OXYNEO : 15 %; Oxycodone – autres : 14 %; Oxycodone-LC : 3 %; OXY.IR : 1 %; Oxycodone, NALOXONE : 1 %; Oxycodone, AAS : 0 %.

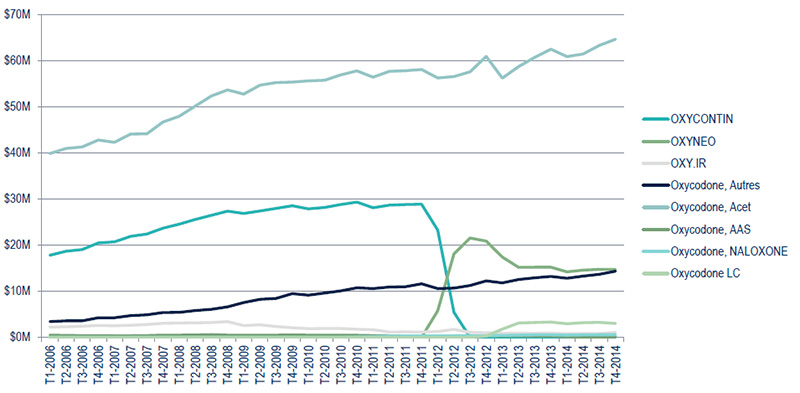

Remplacement d’OxyContin par OxyNEO (unités) - Unités vendues au Canada, par type d’oxycodone

Oxycodone (autres) : SUPEUDOL, PMS-OXYCODONE ET OXYCODONE (générique)

Source : MIDASMC, IMS AG. Tous droits réservés.

Description de la figure

Ce graphique linéaire illustre les tendances relatives aux ventes de médicaments oxycodone pour chaque trimestre du premier trimestre de 2006 au dernier trimestre de 2014, en millions d’unités, soulignant l’incidence du remplacement d’OxyContin par OxyNEO.

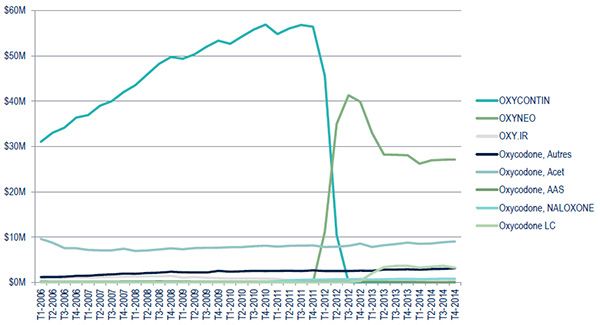

Remplacement d’OxyContin par OxyNEO (ventes) - Ventes au Canada, par type d’oxycodone

Oxycodone (autres) : SUPEUDOL, PMS-OXYCODONE ET OXYCODONE (générique)

Source : MIDASMC, IMS AG. Tous droits réservés.

Description de la figure

Ce graphique linéaire illustre les tendances relatives aux ventes de médicaments oxycodone pour chaque trimestre du premier trimestre de 2006 au dernier trimestre de 2014, en millions d’unités, soulignant l’incidence du remplacement d’OxyContin par OxyNEO.

2. Régimes publics du SNIUMP

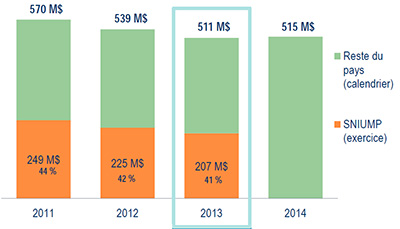

Bases de données MIDAS et du SNIUMP - Coût des médicaments dans les régimes du SNIUMP par rapport aux ventes d’opiacés au Canada

Source : MIDASMC, IMS AG. Tous droits réservés.

SNIUMP, ICIS

Le SNIUMP comprend les régimes publics de la C.-B., de l’AB, de la SK, du MB, de l’ON, du N.-B., de la N.-É., de l’Î.-P.É., T.-N.-L. et du SSNA

Description de la figure

Ce graphique à barres compare la part de ventes totales d’opiacés dans les régimes publics du SNIUMP (selon l’exercice) et les ventes nationales (selon l’année civile) pour chaque année de 2011 à 2014.

2011 : ventes totales 570 millions de dollars; régimes du SNIUMP 249 millions de dollars (44 % du total).

2012 : ventes totales 539 millions de dollars; régimes du SNIUMP 225 millions de dollars (42 % du total).

2013 : ventes totales 511 millions de dollars; régimes du SNIUMP 207 millions de dollars (41 % du total).

2014 : ventes totales 515 millions de dollars; part du SNIUMP non disponible pour cette année.

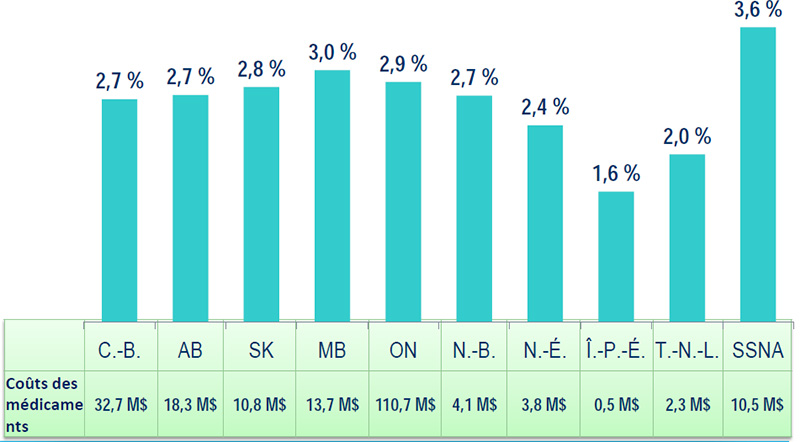

Répartition des coûts liés aux opiacés dans les régimes du SNIUMP, 2013-2014

Source : Base de données du SNIUMP, ICIS.

Le SNIUMP comprend les régimes de la C.-B., de l’AB, de la SK, du MB, de l’ON, du N.-B., de la N.-É., de l’Î.-P.-É., de T.-N.-L. et du SSNA.

Description de la figure

Ce graphique à barres et le tableau qui l’accompagne montrent le coût et la part, en pourcentage, pour chacun des régimes publics d’assurance-médicaments du SNIUMP.

| Régime public d’assurance-médicaments |

Coûts des médicaments en millions de dollars |

Part en pourcentage des opiacés des coûts des médicaments |

| Colombie-Britannique |

32,7 |

2,7 |

| Alberta |

18,3 |

2,7 |

| Saskatchewan |

10,8 |

2,8 |

| Manitoba |

13,7 |

3,0 |

| Ontario |

110,7 |

2,9 |

| Nouveau-Brunswick |

4,1 |

2,7 |

| Nouvelle-Écosse |

3,8 |

2,4 |

| Île-du-Prince-Édouard |

0,5 |

1,6 |

| Terre-Neuve-et-Labrador |

2,3 |

2,0 |

| Programme des Services de santé non assurés |

10,5 |

3,6 |

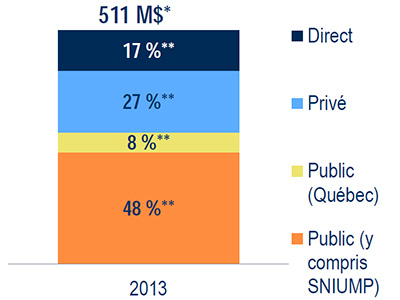

Bases de données MIDAS et Payer Insight, 2013 - Répartition des ventes d’opiacés par segment de marché

Source des donées:

MIDASMC, IMS AG. Tous droits réservés.

Payer Insight, IMS Brogan

Description de la figure

Ce graphique à barres montre la part**des ventes totales d’opiacés (511 millions de dollars*) par segment de marché en 2013.

Direct : 17 %; privé : 27 %; public (Québec) : 8 %; public (autres y compris programme des Services de santé non assurés) : 48 %.

3. Facteurs des conséquences financières estimées du RPRDA

Méthodologie - Deux scénarios

STATU QUO - Estimation des ventes en 2019 sans le RPRDA

- Prévisions en fonction des tendances actuelles et sans exigences en matière de résistance à l’altération.

RPRDA - Estimation des ventes de 2019 avec le RPRDA

- Présume que les exigences en matière de résistance à l’altération entrent en vigueur dès 2019 et sont appliquées à toutes les formes pharmaceutiques orales solides de produits dont le seul ingrédient médicamenteux est l’oxycodone LC.

Conséquences financières estimées - 2019

- La différence des ventes en 2019 entre le RPRDA appliqué et sans celui-ci.

- Les conséquences sont déterminées en fonction du segment de marché : public, privé et direct.

- Les conséquences sont présentées en tant que sommes absolue et relative, pour le marché de l’oxycodone, et en tant que somme du marché entier des opiacés en 2019.

Méthodologie - Deux analyses de sensibilité

Deux analyses de sensibilité ont été menées sur les tendances futures prévues de l’oxycodone LC, en raison du nombre restreint de tendances antérieures disponibles (2 années, soit du T4 de 2012 au T2 de 2014) et de la difficulté d’estimer les tendances pour 5 ans (de 2015 à 2019).

Les résultats fournissent un intervalle possible du marché potentiel de l’oxycodone dans 5 ans. Les deux scénarios représentent les limites supérieure et inférieure de la taille du marché de l’oxycodone LC en 2019.

- Analyse de sensibilité no 1 : Aucune croissance. Les niveaux d’utilisation de l’oxycodone LC demeurent identiques à 2014.

- Analyse de sensibilité no 2 : Croissance considérable de l’utilisation de l’oxycodone LC, à la vitesse observée depuis son arrivée sur le marché au T4 de 2012.

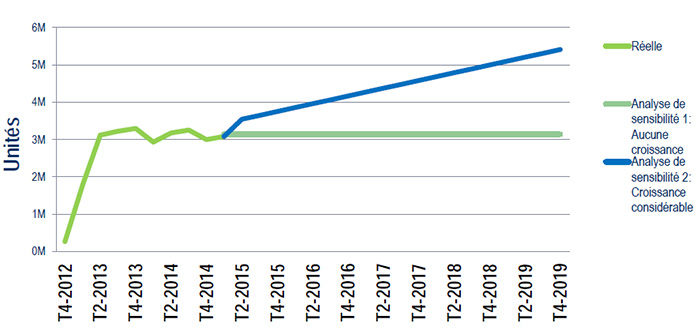

Deux analyses de sensibilité - Aucune croissance et croissance considérable

Unités, oxycodone LC, Canada, T4 de 2012 au T4 de 2019

Source : MIDASMC, IMS AG. Tous droits réservés.

Description de la figure

Ce graphique linéaire présente des prévisions des tendances relatives au volume d’unités d’Oxycodone LC vendues pour les deux analyses de sensibilité (analyse de sensibilité 1: aucune croissance et analyse de sensibilité 2 : croissance considérable) du dernier trimestre de 2012 au dernier trimestre de 2019, en millions d’unités, ainsi que le taux de croissance réel du dernier trimestre de 2012 au dernier trimestre de 2014.

Méthodologie - Deux hypothèses

Substitution de l’oxycodone LC par :

Hypothèse 1 : OxyNEO et hydromorphone LA

- L’oxycodone LC est remplacée dans les régimes public (surtout au Québec) (21 %) privé (18 %) par OxyNEO

- L’oxycodone LC est remplacée dans le régime direct* (61 %) par :

- OxyNEO (11 %)

- Hydromorphone (50 %) : deuxième opiacé en puissance à prix comparable

Hypothèse 2 : OxyNEO, hydromorphone LA et fentanyl

- Utilisation dans les marchés public et privé (identique à l’hypothèse 1)

- L’oxycodone LC est remplacée dans le régime direct* (61 %) par :

- OxyNEO (11 %) et hydromorphone (50 %)

- Exception : Oxycodone LC 80 mg, qui sera remplacée par OxyNEO (11 %), hydromorphone (20 %) et fentanyl (30 %)

*Attribution d’après la répartition observée des opiacés sur le marché direct

Concentration relative des opioïdes - Équivalentes morphine

Description de la figure

Ce graphique à barres montre la concentration relative des différents opiacés à l’aide de mesures équivalentes de morphine, où la concentration de morphine est établie à 1 : mépéridine, 0,1; codéine, 0,15; morphine, 1; oxycodone, 1,5; hydromorphone, 5; fentanyl, 80 à 100.

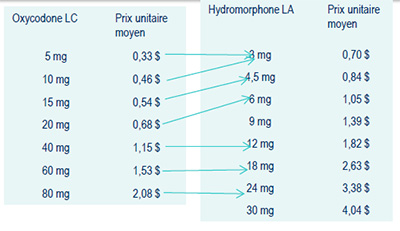

Attribution de l’oxycodone LC à l’hydromorphone LA et aux timbres de fentanyl

Utilisation de l’oxycodone LC attribuée à OxyNEO pour assurer la correspondance des concentrations.

Utilisation de l’oxycodone LC attribuée à l’hydromorphone LA

Source : MIDASMC, IMS AG. Tous droits réservés.

Description de la figure

Utilisation de l’oxycodone LC attribuée à l’hydromorphone LA:

- 5 mg oxycodone CR à 3 mg hydromorphone LA

- 10 mg oxycodone CR à 3 mg hydromorphone LA

- 15 mg oxycodone CR à 4.5 mg hydromorphone LA

- 20 mg oxycodone CR à 6 mg hydromorphone LA

- 40 mg oxycodone CR à 12 mg hydromorphone LA

- 60 mg oxycodone CR à 18 mg hydromorphone LA

- 80 mg oxycodone CR ;a 24 mg hydromorphone LA

| Oxycodone LC |

Prix unitaire moyen |

Hydromorphone LA |

Prix unitaire moyen |

| 5 MG |

0,33 $ |

3 MG |

0,70 $ |

| 10 MG |

0,46 $ |

4.5 MG |

0,84 $ |

| 15 MG |

0,54 $ |

6 MG |

1,05 $ |

| 20 MG |

0,68 $ |

9 MG |

1,39 $ |

| 40 MG |

1,15 $ |

12 MG |

1,82 $ |

| 60 MG |

1,53 $ |

18 MG |

2,63 $ |

| 80 MG |

2,08 $ |

24 MG |

3,38 $ |

| blank |

blank |

30 MG |

4,04 $ |

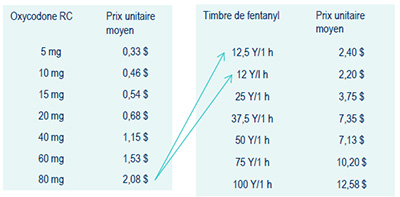

Utilisation de l’oxycodone LC attribuée aux timbres de fentanyl

Source : MIDASMC, IMS AG. Tous droits réservés.

Description de la figure

Utilisation de l’oxycodone LC attribuée aux timbres de fentanyl

- 80 mg oxycodone CR à 12.5 Y/HR et 12 Y/HR timbre de fentanyl

| Oxycodone CR |

Prix unitaire moyen |

Timbre de fentanyl |

Prix unitaire moyen |

| 5 MG |

0,33 $ |

12,5 Y/1 HR |

2,40 $ |

| 10 MG |

0,46 $ |

12 Y/1 HR |

2.20 $ |

| 15 MG |

0,54 $ |

25 Y/1 HR |

3,75 $ |

| 20 MG |

0,68 $ |

37,5 Y/1 HR |

7,35 $ |

| 40 MG |

1,15 $ |

50 Y/1 HR |

7,13 $ |

| 60 MG |

1,53 $ |

75 Y/1 HR |

10,20 $ |

| 80 MG |

2,08 $ |

100 Y/ 1HR |

12,58 $ |

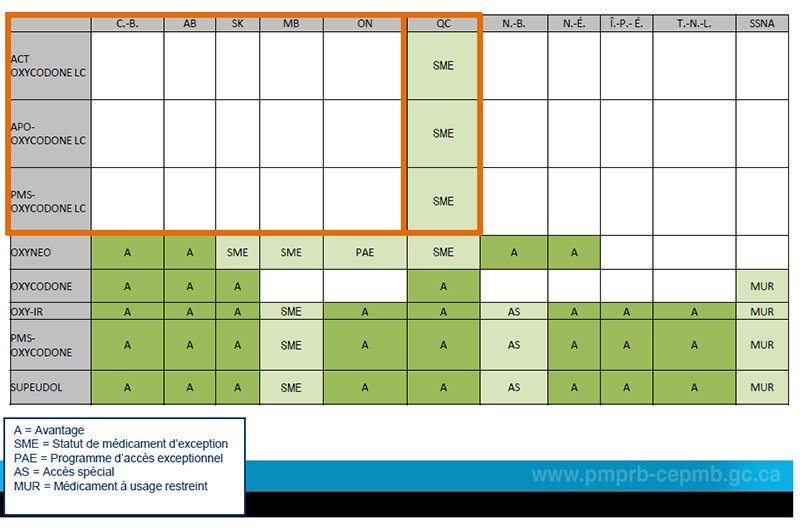

Inscription au formulaire - Oxycodone

Seule la province de Québec indique l’oxycodone LC.

Description de la figure

|

C-B |

AB |

SK |

MB |

ON |

QC |

N.-B. |

N.-É. |

Î.-P.É. |

T.-N.-L. |

SSNA |

| ACT OXYCODONE CR |

blank |

blank |

blank |

blank |

blank |

SME |

blank |

blank |

blank |

blank |

blank |

| APO-OXYCODONE CR |

blank |

blank |

blank |

blank |

blank |

SME |

blank |

blank |

blank |

blank |

blank |

| PMS-OXYCODONE CR |

blank |

blank |

blank |

blank |

blank |

SME |

blank |

blank |

blank |

blank |

blank |

| OXYNEO |

A |

A |

SME |

SME |

PAE |

SME |

A |

A |

blank |

blank |

blank |

| OXYCODONE |

A |

A |

A |

blank |

blank |

A |

blank |

blank |

blank |

blank |

MUR |

| OXY-IR |

A |

A |

A |

SME |

A |

A |

AS |

A |

A |

A |

MUR |

| PMS-OXYCODONE |

A |

A |

A |

SME |

A |

A |

AS |

A |

A |

A |

MUR |

| SUPEUDOL |

A |

A |

A |

SME |

A |

A |

AS |

A |

A |

A |

MUR |

- A = Avantage

- SME = Statut de médicament d’exception

- PAE = Programme d’accès exceptionnel

- AS = Accès spécial

- MUR = Médicament à usage restreint

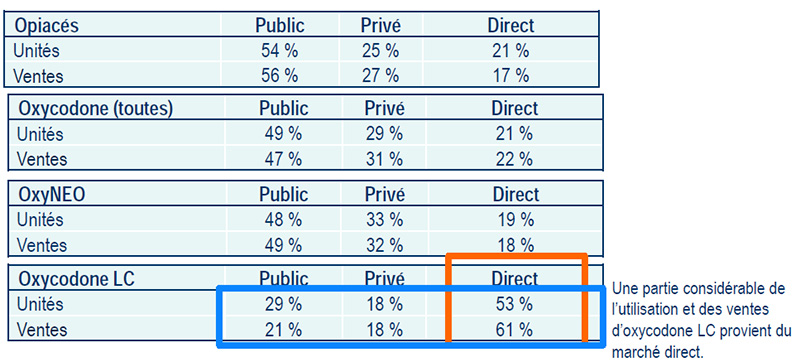

Répartition des unités et des ventes par segment de marché, 2013

Les marchés de 2019 pour les opiacés ont été répartis à chacun des trois segments du marché (public, privé et direct) d’après la répartition observée dans les bases de données Payer Insight de 2013.

Source : Payer Insight, IMS Brogan. Tous droits réservés.

Description de la figure

| Opiacés |

Public |

Privé |

Direct |

| Unités |

54 % |

25 % |

21 % |

| Ventes |

56 % |

27 % |

17 % |

| Oxycodone (toutes) |

Public |

Privé |

Direct |

| Unités |

49 % |

29 % |

21 % |

| Ventes |

47 % |

31 % |

22 % |

| OxyNEO |

Public |

Privé |

Direct |

| Unités |

48 % |

33 % |

19 % |

| Ventes |

49 % |

32 % |

18 % |

| Oxycodone LC |

Public |

Privé |

Direct |

| Unités |

29 % |

18 % |

53 % |

| Ventes |

21 % |

18 % |

61 % |

Une partie considérable de l’utilisation et des ventes d’oxycodone LC provient du marché direct.

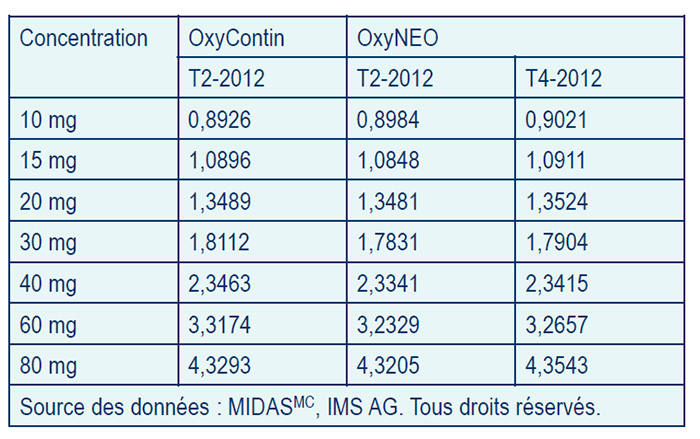

Prix d’OxyNEO

Le prix unitaire moyen du fabricant d’OxyNEO après son arrivée sur le marché correspondait au prix équivalent d’OxyContin avant que celui-ci ne soit retiré du marché.

Du point de vue réglementaire du CEPMB :

- OxyNEO présente une amélioration légère (voire aucune) par rapport aux médicaments de comparaison.

- OxyContin était le seul comparateur de même classe thérapeutique pour OxyNEO.

- La comparaison de classe thérapeutique menée par le CEPMB a permis d’établir un prix plafond.

Le prix unitaire moyen du fabricant d’OxyNEO après l’arrivée sur le marché du produit était comparable au prix plafond établi.

Entre le T2 de 2014 et le T4 de 2014, le prix unitaire moyen du fabricant a légèrement augmenté.

Prix unitaire moyen du fabricant : Comparaison d’OxyNEO et d’OxyContin

Source des données : MIDASMC, IMS AG. Tous droits réservés.

Description de la figure

| Concentration |

OxyContin

T2-2012 |

OxyNEO

T2-2012 |

OxyNEO

T4-2014 |

| 10 mg |

0,8926 |

0,8984 |

0,9021 |

| 15 mg |

1,0896 |

1,0848 |

1,0911 |

| 20 mg |

1,3489 |

1,3481 |

1,3524 |

| 30 mg |

1,8112 |

1,7831 |

1,7904 |

| 40 mg |

2,3463 |

2,3341 |

2,3415 |

| 60 mg |

3,3174 |

3,2329 |

3,2657 |

| 80 mg |

4,3293 |

4,3205 |

4,3543 |

Source des données : MIDASMC, IMS AG. Tous droits réservés.

Prix en 2019 - Hypothèses du RPRDA

Le prix d’OxyNEO ne devrait pas augmenter sensiblement au cours des prochaines années :

- L’analyse des conséquences financières du RPRDA présume d’une augmentation de l’IPC annuelle de 1,3 % pour déterminer le prix de l’OxyNEO en 2019.

Autres opiacés :

- Dans le cas des drogues dont le prix a augmenté au cours des dernières années, une augmentation de l’IPC annuelle de 1,3 % a été appliquée pour estimer les prix en 2019.

4.Conséquences financières estimées du RPRDA

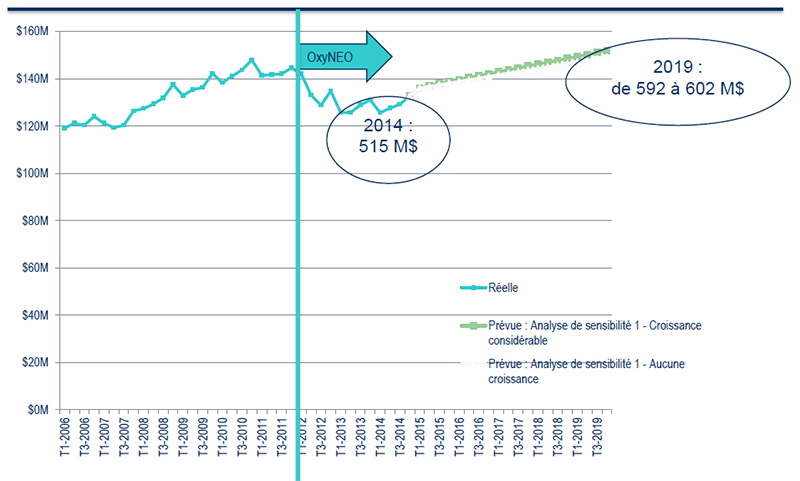

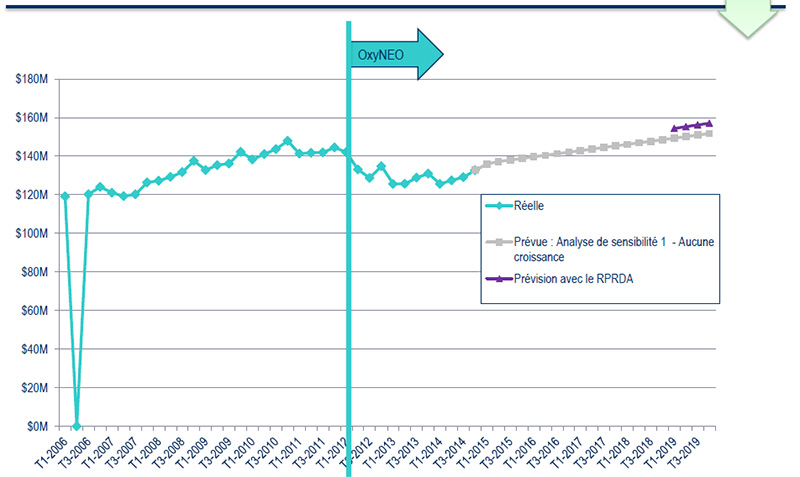

Prévisions sur le marché des opiacés en 2019 - Statu quo

Source : MIDASMC, IMS AG. Tous droits réservés.

Description de la figure

Ce graphique linéaire illustre les prévisions sur le marché des opiacés pour les deux analyses de sensibilité (analyse de sensibilité 1: aucune croissance et analyse de sensibilité 2 : croissance considérable) du dernier trimestre de 2014 au dernier trimestre de 2019, en millions of dollars, ainsi que le taux de croissance réel du marché du premier trimestre de 2006 au dernier trimestre de 2014.

Prévisions sur le marché des opiacés en 2019 - Répercussions du RPRDA

Source : MIDASMC, IMS AG. Tous droits réservés.

Description de la figure

Ce graphique linéaire illustre les prévisions sur le marché des opiacés jusqu’à 2019 pour deux analyses de sensibilité (analyse de sensibilité 1: aucune croissance et une prévision fondée sur l’incidence du Règlement sur les propriétés de résistance à l’altération des drogues) en millions of dollars, ainsi que le taux de croissance réel du marché du premier trimestre de 2006 au dernier trimestre de 2014.

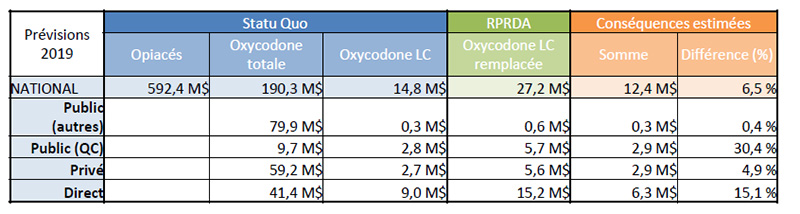

Conséquences financières estimées du RPRDA

Hypothèse 1 : Le marché direct n’adopte qu’OxyNEO et l’hydromorphone LA

Analyse de sensibilité no 1 : Aucune croissance de l’utilisation de l’oxycodone LC

Source des donées:

MIDASMC, IMS AG. Tous droits réservés.

Payer Insight, IMS Brogan

Description de la figure

| Prévisions 2019 |

Statu Quo |

RPRDA |

Conséquences estimées |

| Opiacés |

Oxycodone totale |

Oxycodone LC |

Oxycodone LC remplacée |

Somme |

Différence (%) |

| National |

592,4 M$ |

190,3 M$ |

14,8 M$ |

27,2 M$ |

12,4 M$ |

6,5 % |

| Public (autres) |

|

79,9 M$ |

0,3 M$ |

0,6 M$ |

0,3 M$ |

0,4 % |

| Public (QC) |

|

9,7 M$ |

2,8 M$ |

5,7 M$ |

2,9 M$ |

30,4 % |

| Privé |

|

59,2 M$ |

2,7 M$ |

5,6 M$ |

2,9 M$ |

4,9 % |

| Direct |

|

41,4 M$ |

9,0 M$ |

15,2 M$ |

6,3 M$ |

15,1 % |

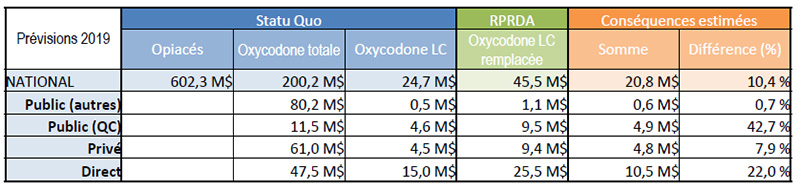

Analyse de sensibilité no 2 : Croissance considérable de l’utilisation de l’oxycodone LC

Source des donées:

MIDASMC, IMS AG. Tous droits réservés.

Payer Insight, IMS Brogan

Description de la figure

| Prévisions 2019

|

Statu Quo |

RPRDA |

Conséquences estimées |

| Opiacés |

Oxycodone totale |

Oxycodone LC |

Oxycodone LC remplacée |

Somme |

Différence (%) |

| National |

602,3 M$ |

200,2 M$ |

24,7 M$ |

45,5 M$ |

20,8 M$ |

10,4 % |

| Public (autres) |

|

80,2 M$ |

0,5 M$ |

1,1 M$ |

0,6 M$ |

0,7 % |

| Public (QC) |

|

11,5 M$ |

4,6 M$ |

9,5 M$ |

4,9 M$ |

42,7 % |

| Privé |

|

61,0 M$ |

4,5 M$ |

9,4 M$ |

4,8 M$ |

7,9 % |

| Direct |

|

47,5 M$ |

15,0 M$ |

25,5 M$ |

10,5 M$ |

22,0 % |

Conséquences financières estimées du RPRDA

Hypothèse no 2 : Le marché direct adopte OxyNEO, l’hydromorphone LA et les timbres de fentanyl (variation minimale des conséquences par rapport à l’hypothèse 1)

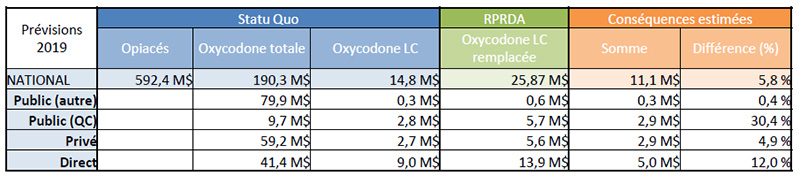

Analyse de sensibilité no 1 : Aucune croissance de l’utilisation de l’oxycodone LC

Source des donées:

MIDASMC, IMS AG. Tous droits réservés.

Payer Insight, IMS Brogan

Description de la figure

| Prévisions 2019 |

Statu Quo |

RPRDA |

Conséquences estimées |

| Opiacés |

Oxycodone totale |

Oxycodone LC |

Oxycodone LC remplacée |

Somme |

Différence (%) |

| National |

592,4 M$ |

190,3 M$ |

14,8 M$ |

25,87 M$ |

11,1 M$ |

5,8 % |

| Public (autre) |

|

79,9 M$ |

0,3 M$ |

0,6 M$ |

0,3 M$ |

0,4 % |

| Public (QC) |

|

9,7 M$ |

2,8 M$ |

5,7 M$ |

2,9 M$ |

30,4 % |

| Privé |

|

59,2 M$ |

2,7 M$ |

5,6 M$ |

2,9 M$ |

4,9 % |

| Direct |

|

41,4 M$ |

9,0 M$ |

13,9 M$ |

5,0 M$ |

12,0 % |

Analyse de sensibilité no 2 : Croissance considérable de l’utilisation de l’oxycodone LC

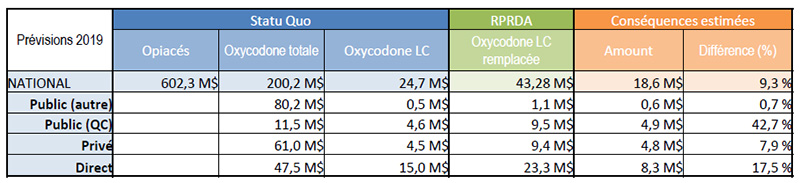

Source des donées:

MIDASMC, IMS AG. Tous droits réservés.

Payer Insight, IMS Brogan

Description de la figure

| Prévisions 2019 |

Statu Quo |

RPRDA |

Conséquences estimées |

| Opiacés |

Oxycodone totale |

Oxycodone LC |

Oxycodone LC remplacée |

Somme |

Différence (%) |

| National |

602,3 M$ |

200,2 M$ |

24,7 M$ |

43,28 M$ |

18,6 M$ |

9,3% |

| Public (autre) |

|

80,2 M$ |

0,5 M$ |

1,1 M$ |

0,6 M$ |

0,7 % |

| Public (QC) |

|

11,5 M$ |

4,6 M$ |

9,5 M$ |

4,9 M$ |

42,7 % |

| Privé |

|

61,0 M$ |

4,5 M$ |

9,4 M$ |

4,8 M$ |

7,9 % |

| Direct |

|

47,5 M$ |

15,0 M$ |

23,3 M$ |

8,3 M$ |

17,5 % |

Limites

Les prévisions de l’analyse reposent sur des hypothèses importantes

Prévisions de l’utilisation des opiacés sur cinq ans (de 2015 à 2019) d’après neuf années de données (de 2009 à 2014).

- Dans le cas d’OxyNEO, seulement trois années de données (de 2012 à 2014) étaient accessibles et ont servies aux prévisions de 2019.

- Dans celui de l’oxycodone LC, seulement deux années de données (2013 et 2014) étaient accessibles et ont servies aux prévisions de 2019 (voir diapositive suivante).

La répartition des ventes et de l’utilisation des opiacés au Canada (y compris l’oxycodone LC) en 2019 repose sur la répartition observée en 2013. Elle peut évoluer et être légèrement différente en 2019.

L’analyse ne tient pas compte de l’arrivée sur le marché d’autres produits contenant de l’oxycodone résistant à l’altération offerts par différents fabricants et de la répercussion de ces produits sur le prix de la version résistante à l’altération de 2019.

L’analyse ne traite pas des conséquences financières au-delà de 2019.

- On prévoit qu’OxyNEO ne sera plus breveté en 2026, ce qui signifie que les conséquences financières estimées devraient couvrir une période de huit ans.

Conclusions

On estime que les ventes d’opiacés au Canada devraient être d’environ 592,4 à 602,3 M$ en 2019, dont 190,3 à 200,2 M$ seraient attribués aux ventes d’oxycodone.

Les ventes d’oxycodone LC devraient être d’environ 14,8 à 24,7 M$, en fonction de l’adoption de ce médicament relativement nouveau.

- La majeure partie des ventes provient du marché direct (environ 9,0 à 15,0 M$).

- Le marché privé et le marché public québécois devraient être semblables sur le plan des ventes (estimées à environ 2,7 à 4,6 M$).

Les conséquences financières du RPRDA sur le marché canadien de 2019 devraient être d’environ 11,1 à 20,8 M$, en fonction de l’adoption de ce médicament relativement nouveau et des hypothèses émises (adoption de l’hydromorphone LA et des timbres de fentanyl).

- Le marché direct serait le plus touché (augmentation des ventes de 5,0 à 10,5 M$).

- Les conséquences sur le marché privé et le marché public québécois devraient être similaires (augmentation des ventes de 2,9 à 4,9 M$).