Les biosimilaires au Canada : l’environnement actuel et les possibilités futures

PDF - 647 Ko

Les médicaments biologiques occupent une place de plus en plus importante dans le marché pharmaceutique mondial. En 2018, les ventes de médicaments biologiques représentaient près du tiers de toutes les ventes de produits pharmaceutiques au Canada, ce qui place le Canada au quatrième rang des pays de l’OCDE pour ce qui est de la vente de tels médicaments. Les Canadiens se classent également au troisième rang pour ce qui est des dépenses consacrées aux médicaments biologiques d’origine, les ventes par habitant s’établissant à 208 $.

Étant donné l’utilisation et le coût élevés des médicaments biologiques au Canada, les médicaments biosimilaires offrent la possibilité de réaliser des économies importantes. Toutefois, ces économies potentielles ne sont pas pleinement réalisées. En effet, le lancement des médicaments biosimilaires se fait plus tardivement au Canada qu’en Europe et aux États-Unis, et l’adoption de ces médicaments est généralement plus faible au Canada que dans les autres pays de l’OCDE. Même si les rabais visant les médicaments biosimilaires sont plus élevés au Canada que dans d’autres pays, les Canadiens continuent de payer plus cher, car ces rabais ne compensent pas le prix de référence élevé des médicaments biologiques d’origine, qui sont plus coûteux qu’ailleurs.

La présente analyse examine l’utilisation des médicaments biosimilaires, les rabais offerts et les économies estimatives, réalisées et potentielles, dans le contexte canadien. La principale source de données est la base de données MIDASMD d’IQVIA pour la période allant de 2006 à 2018. Les marchés internationaux examinés comprennent les membres de l’Organisation de coopération et de développement économiques (OCDE), et plus particulièrement les sept pays dont le CEPMB tient compte dans son examen des prix des médicaments brevetés (CEPMB7), soit la France, l’Allemagne, l’Italie, la Suède, la Suisse, le Royaume-Uni (R.-U.) et les États-Unis (É.-U.).

Ces résultats seront publiés dans un recueil de graphiques du SNIUMP du CEPMB qui sera intitulé : Les biosimilaires au Canada : l’environnement actuel et les possibilités futures.

1. Le lancement des médicaments biosimilaires se fait généralement plus tardivement au Canada qu’à l’étranger, et l’adoption de ces médicaments est généralement plus faible ici qu’à l’étranger

À la fin de 2018, 5 médicaments biosimilaires avaient été lancés sur le marché canadien, comparativement à 13 sur le marché européen et à 7 sur le marché américain. Certains de ces produits sont même offerts depuis des années. Par exemple, des biosimilaires de l’époétine alfa ont été lancés sur le marché européen en 2007, et des biosimilaires de la follitropine alfa ont été lancés en 2014, mais aucun de ces médicaments n’est actuellement offert au Canada.

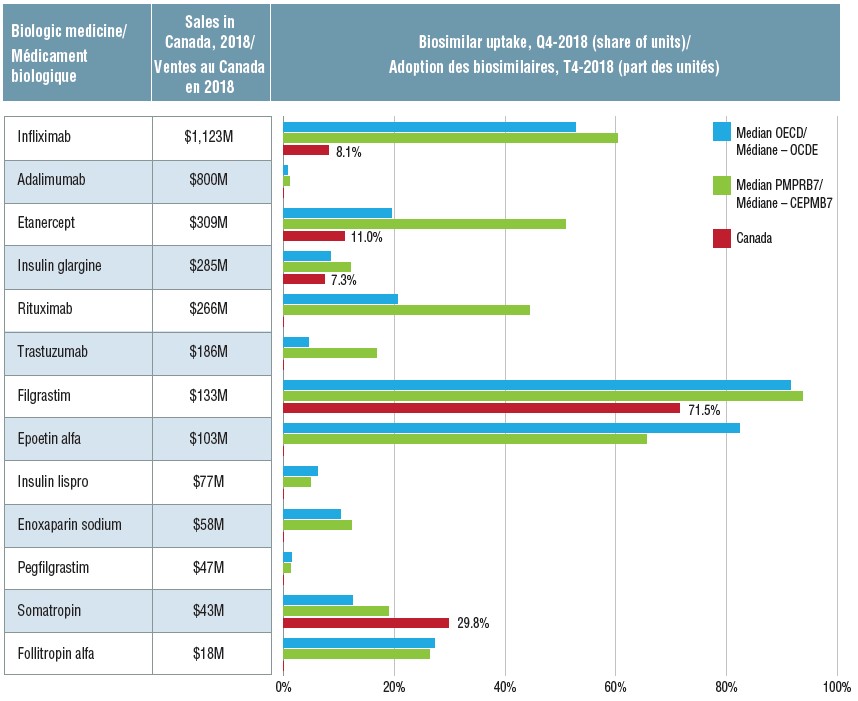

Lorsque des biosimilaires sont lancés sur le marché canadien, leur adoption est généralement plus faible que dans les autres pays de l’OCDE et du CEPMB7. Au quatrième trimestre de 2018 (T4-2018), seul le biosimilaire de la somatropine avait dépassé le taux d’adoption observé à l’échelle internationale. Même après une indexation en fonction du moment du lancement des produits, le taux d’adoption des biosimilaires de l’infliximab, de l’étanercept et de l’insuline glargine demeure inférieur au Canada par rapport à ce que l’on observe dans d’autres pays.

Homologation et premières ventes de médicaments biosimilaires dans les marchés canadien et internationaux, T4-2018

| Médicament biologique (d’origine) |

Europe |

États-Unis |

Canada |

| Homologation |

Premières ventes |

Homologation |

Premières ventes |

Homologation |

Premières ventes |

| Infliximab (Remicade) |

sept. 2013 |

T4-2013 |

avr. 2016 |

T4-2016 |

janv. 2014 |

T1-2015 |

| Adalimumab (Humira) |

mars 2017 |

T4-2018 |

sept. 2016 |

|

mai 2018 |

|

| Étanercept (Enbrel) |

janv. 2016 |

T1-2016 |

août 2016 |

|

août 2016 |

T4-2016 |

| Insuline glargine (Lantus) |

sept. 2014 |

T2-2015 |

déc. 2015 |

T4-2016 |

sept. 2015 |

T1-2016 |

| Rituximab (MabThera/Rituxan) |

févr. 2017 |

T2-2017 |

nov. 2018 |

|

avr. 2019 |

|

| Trastuzumab (Herceptin) |

nov. 2017 |

T2-2018 |

déc. 2017 |

|

mai 2019 |

|

| Filgrastim (Neupogen) |

sept. 2008 |

T4-2008 |

mars 2015 |

T3-2015 |

déc. 2015 |

T2-2016 |

| Bevacizumab (Avastin) |

janv. 2018 |

|

sept. 2017 |

|

avr. 2018 |

|

| Époétine alfa (Eprex/Erypo) |

août 2007 |

T4-2007 |

mai 2018 |

T3-2018 |

|

|

| Insuline lispro (Humalog) |

juill. 2017 |

T4-2017 |

déc. 2017 |

T1-2018 |

nov. 2017 |

|

| Énoxaparine sodique (Clexane/Lovenox) |

sept. 2016 |

T1-2017 |

S.O.* |

S.O.* |

|

|

| Pegfilgrastim (Neulasta) |

sept. 2018 |

T4-2018 |

juin 2018 |

T3-2018 |

avr. 2018 |

|

| Somatropine (Genotropin) |

avr. 2006 |

T2-2006 |

mai 2006 |

T1-2007 |

avr. 2009 |

T3-2009 |

| Tériparatide (Forsteo/Forteo) |

janv. 2017 |

|

|

|

|

|

| Follitropine alfa (GONAL-f) |

sept. 2013 |

T2-2014 |

|

|

|

|

| Total |

15 |

13 |

12 |

7 |

11 |

5 |

*Non approuvé en vertu d’une demande de licence de médicaments biologiques aux États-Unis; par conséquent, les versions génériques approuvées ne sont pas prises en compte dans cette analyse.

Adoption des biosimilaires par médicament, au Canada, dans l’OCDE et dans les pays du CEPMB7, T4-2018

Description longue

Ce tableau et le graphique à barres qui l’accompagne fournissent des renseignements sur 13 biosimilaires vendus au Canada, en Europe ou aux États‑Unis au quatrième trimestre de 2018. Le taux d’adoption des biosimilaires (part des unités) est présenté pour les pays de l’OCDE (médiane), les sept pays du CEPMB servant de points de comparaison (médiane) et le Canada (lorsque les données sont disponibles). Le tableau présente également le total des ventes canadiennes en 2018 pour chaque médicament (produits d’origine et biosimilaires) en millions de dollars.

| |

Adoption des biosimilaires (part des unités) |

| Médicament biologique |

Ventes au Canada en 2018 (en millions de dollars) |

Médiane de l’OCDE |

Médiane du CEPMB7 |

Canada |

| Infliximab |

1 123 $ |

52,7 % |

60,2 % |

8,1 % |

| Adalimumab |

800 $ |

0,7 % |

1,0 % |

0,0 % |

| Étanercept |

309 $ |

19,4 % |

50,9 % |

11,0 % |

| Insuline glargine |

285 $ |

8,4 % |

12,0 % |

7,3 % |

| Rituximab |

266 $ |

20,5 % |

44,3 % |

0,0 % |

| Trastuzumab |

186 $ |

4,5 % |

16,7 % |

0,0 % |

| Filgrastim |

133 $ |

91,6 % |

93,7 % |

71,5 % |

| Époétine alfa |

103 $ |

82,3 % |

65,5 % |

- |

| Insuline lispro |

77 $ |

6,1 % |

4,9 % |

0,0 % |

| Énoxaparine sodique |

58 $ |

10,2 % |

12,3 % |

- |

| Pegfilgrastim |

47 $ |

1,4 % |

1,3 % |

0,0 % |

| Somatropine |

43 $ |

12,4 % |

19,0 % |

29,8 % |

| Follitropine alfa |

18 $ |

27,3 % |

26,3 % |

- |

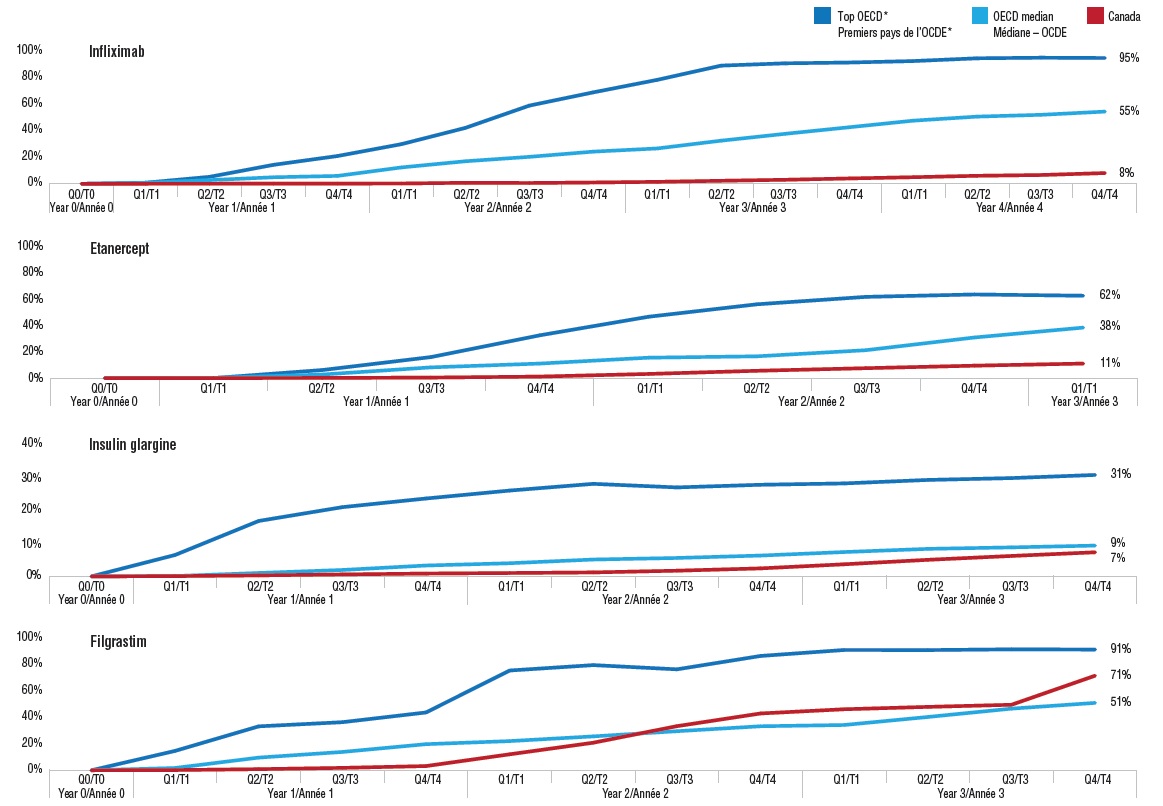

2. Il faut plus de temps pour que les biosimilaires gagnent des parts de marché au Canada par rapport à l’étranger

Au Canada, il faut généralement de un à deux ans pour que les biosimilaires commencent à gagner des parts de marché. La situation est très différente de ce que l’on observe ailleurs dans le monde, où la part de marché augmente de façon régulière après le lancement de ces médicaments.

Ces graphiques comparent l’adoption des biosimilaires au Canada par rapport à la norme observée à l’échelle internationale pour quatre médicaments, soit l’infliximab, l’étanercept, l’insuline glargine et le filgrastim. Les comparaisons avec les autres pays se font en fonction 1) de la médiane de l’OCDE et 2) en fonction de la médiane des quatre pays de l’OCDE où le taux d’adoption est le plus élevé (trois ans après le lancement). Les graphiques sont indexés trimestriellement à partir de la date de lancement (T0) dans chaque marché.

L’adoption des biosimilaires au Canada connaît invariablement un début lent. Toutefois, au bout d’un certain temps, l’adoption de ces médicaments varie considérablement. La part de marché des biosimilaires de l’étanercept et de l’infliximab est demeurée bien en deçà de la médiane de l’OCDE pendant un certain nombre d’années après le lancement, le biosimilaire de l’infliximab, Inflectra, ne représentant que 8 % du marché canadien après 4 ans comparativement à la médiane de 55 % dans le cas de l’OCDE. En revanche, l’adoption du biosimilaire du filgrastim, Grastofil, a dépassé la médiane de l’OCDE au milieu de l’année 2 et a fait un bond considérable au dernier trimestre de l’année 3. Cela laisse entendre que les biosimilaires utilisés pour traiter les affections aiguës peuvent gagner une meilleure part de marché que ceux qui sont indiqués pour le traitement des affections chroniques. Le biosimilaire de l’insuline glargine a connu une adoption beaucoup plus faible que les autres biosimilaires, possiblement en raison de la durée du traitement, qui est relativement longue, et du faible coût des traitements.

Taux d’adoption des biosimilaires depuis leur lancement, au Canada et dans l’OCDE

Description longue

Cette série de quatre graphiques linéaires présente le taux d’adoption des biosimilaires de quatre médicaments depuis leur lancement au Canada. Le taux d’adoption (part des unités) est présenté pour le Canada, pour les pays de l’OCDE (médiane) et pour les quatre pays de l’OCDE (médiane) où le taux d’adoption est le plus élevé (« premiers pays de l’OCDE »).

| |

Année 0 |

Année 1 |

Année 2 |

Année 3 |

Année 4 |

| |

T1 |

T2 |

T3 |

T4 |

T1 |

T2 |

T3 |

T4 |

T1 |

T2 |

T3 |

T4 |

T1 |

T2 |

T3 |

T4 |

| Étanercept |

Canada |

0 % |

0,02 % |

0,15 % |

0,41 % |

1,17 % |

3,16 % |

5,56 % |

7,52 % |

9,42 % |

11,01 % |

|

|

|

|

|

|

|

| Médiane – OCDE |

0 % |

0,20 % |

2,72 % |

8,13 % |

11,00 % |

15,45 % |

16,49 % |

21,11 % |

30,73 % |

38,19 % |

|

|

|

|

|

|

|

| Premiers pays de l’OCDE* |

0 % |

0,05 % |

6,10 % |

15,91 % |

32,35 % |

46,38 % |

55,82 % |

61,42 % |

63,24 % |

62,28 % |

|

|

|

|

|

|

|

| Filgrastim |

Canada |

0 % |

0,17 % |

0,85 % |

1,82 % |

3,19 % |

12,08 % |

20,84 % |

33,35 % |

42,95 % |

46,13 % |

47,92 % |

49,52 % |

71,49 % |

|

|

|

|

| Médiane – OCDE |

0 % |

1,74 % |

9,59 % |

13,86 % |

19,74 % |

22,06 % |

25,62 % |

29,54 % |

33,28 % |

34,24 % |

40,29 % |

46,60 % |

50,94 % |

|

|

|

|

| Premiers pays de l’OCDE* |

0 % |

14,65 % |

33,21 % |

36,35 % |

43,70 % |

75,41 % |

79,50 % |

76,30 % |

86,42 % |

90,93 % |

90,85 % |

91,43 % |

91,24 % |

|

|

|

|

| Infliximab |

Canada |

0 % |

0,02 % |

0,06 % |

0,12 % |

0,20 % |

0,22 % |

0,77 % |

0,61 % |

0,99 % |

1,48 % |

2,29 % |

3,04 % |

4,05 % |

4,99 % |

6,06 % |

6,65 % |

8,12 % |

| Médiane – OCDE |

0 % |

0,73 % |

2,79 % |

4,95 % |

5,97 % |

12,38 % |

17,04 % |

20,38 % |

24,32 % |

26,72 % |

32,61 % |

37,79 % |

42,74 % |

47,72 % |

50,79 % |

52,15 % |

54,58 % |

| Premiers pays de l’OCDE* |

0 % |

0,83 % |

5,26 % |

14,34 % |

20,99 % |

29,96 % |

42,26 % |

59,11 % |

69,12 % |

78,57 % |

89,34 % |

91,07 % |

91,67 % |

92,77 % |

94,86 % |

95,32 % |

95,08 % |

| Insuline glargine |

Canada |

0 % |

0,08 % |

0,30 % |

0,59 % |

0,86 % |

1,02 % |

1,20 % |

1,72 % |

2,42 % |

3,66 % |

5,01 % |

6,18 % |

7,29 % |

|

|

|

|

| Médiane – OCDE |

0 % |

0,10 % |

1,03 % |

1,94 % |

3,29 % |

3,98 % |

5,10 % |

5,57 % |

6,30 % |

7,36 % |

8,32 % |

8,77 % |

9,31 % |

|

|

|

|

| Premiers pays de l’OCDE* |

0 % |

6,47 % |

16,76 % |

20,93 % |

23,55 % |

25,95 % |

27,98 % |

26,90 % |

27,70 % |

28,11 % |

29,16 % |

29,72 % |

30,67 % |

|

|

|

|

Note : Le marché canadien comprend à la fois le segment du détail et le segment hospitalier. Le taux d’adoption des biosimilaires commence au moment de leur lancement sur chaque marché. La période d’analyse (années et trimestres) est fondée sur la disponibilité au Canada, soit la période allant du moment du lancement jusqu’à la présente analyse (T4-2018).

* D’après la valeur médiane pour les quatre pays de l’OCDE où le taux d’adoption était le plus élevé après trois ans.

3. Le prix des biosimilaires au Canada est généralement plus élevé qu’à l’étranger, malgré l’offre de rabais plus importants sur le prix des produits d’origine

À l’échelle internationale, le prix des biosimilaires est beaucoup plus faible qu’au Canada. En moyenne, les prix médians dans les pays du CEPMB7 sont inférieurs de 15 % par rapport aux prix établis au Canada, et les prix médians dans les pays de l’OCDE sont inférieurs de 39 %. Bien que des rabais plus importants soient généralement accordés au Canada, ils ne suffisent pas à compenser l’écart entre les prix canadiens et la norme observée à l’échelle internationale, car le prix courant des médicaments biologiques d’origine est plus élevé au Canada.

Au Canada, il n’y a pas de lien observable entre le rabais consenti et le taux d’adoption, car de nombreux autres facteurs influent sur la décision d’utiliser le médicament biosimilaire plutôt que le médicament biologique d’origine. Par exemple, l’infliximab est le produit qui est associé au rabais le plus important, mais son taux d’adoption est très faible, tandis que le filgrastim, qui est associé au rabais le moins important, est le produit dont le taux d’adoption est le plus important.

Cela vaut également pour les comparaisons à l’échelle internationale. Par exemple, l’infliximab, qui est associé à un rabais beaucoup plus élevé au Canada, a un taux d’adoption qui est nettement inférieur à la médiane observée dans les pays de l’OCDE. En revanche, le filgrastim, qui est associé à un rabais beaucoup moins important au Canada, est le produit biosimilaire dont le taux d’adoption est le plus élevé au Canada, et ce, même si l’on tient compte du temps indexé à partir du moment du lancement.

Rapport entre le prix des biosimilaires à l’étranger et leur prix au Canada, et rabais par rapport au prix des médicaments biologiques d’origine, T4-2018

| Médicament biologique |

Prix au Canada

($CAN) |

Prix médian à l’étranger

($CAN) |

Rapport entre le prix des biosimilaires à l’étranger et leur prix au Canada |

Rabais consenti pour les biosimilaires par rapport au prix des médicaments biologiques d’origine* |

| CEPMB7 |

OCDE |

CEPMB7 |

OCDE |

Canada |

CEPMB7 |

OCDE |

| Infliximab |

5,36 |

5,83 |

4,44 |

1,09 |

0,83 |

45,80 % |

33,22 % |

35,54 % |

| Adalimumab |

|

11,31 |

11,31 |

|

|

|

17,55 % |

25,84 % |

| Étanercept |

5,29 |

4,79 |

4,38 |

0,91 |

0,83 |

34,53 % |

31,00 % |

31,00 % |

| Insuline glargine |

0,05 |

0,04 |

0,04 |

0,84 |

0,77 |

23,39 % |

16,12 % |

19,58 % |

| Rituximab |

|

2,66 |

2,39 |

|

|

|

17,66 % |

15,96 % |

| Trastuzumab |

|

3,63 |

3,43 |

|

|

|

5,65 % |

8,64 % |

| Filgrastim |

0,48 |

0,30 |

0,19 |

0,62 |

0,39 |

20,98 % |

35,50 % |

53,39 % |

| Époétine alfa |

|

11,18 |

7,77 |

|

|

|

37,06 % |

40,59 % |

| Insuline lispro |

|

0,03 |

0,02 |

|

|

|

18,44 % |

22,11 % |

| Énoxaparine sodique |

|

1,02 |

0,99 |

|

|

|

-3,93 % |

16,98 % |

| Pegfilgrastim |

|

237,33 |

160,57 |

|

|

|

-1,53 % |

28,19 % |

| Moyenne pondérée des ventes |

|

|

|

0,85 |

0,61 |

30,05 % |

23,49 % |

29,51 % |

* Calculé à l’aide du prix du médicament biologique d’origine au cours de la période de trois mois précédant l’introduction du produit biosimilaire.

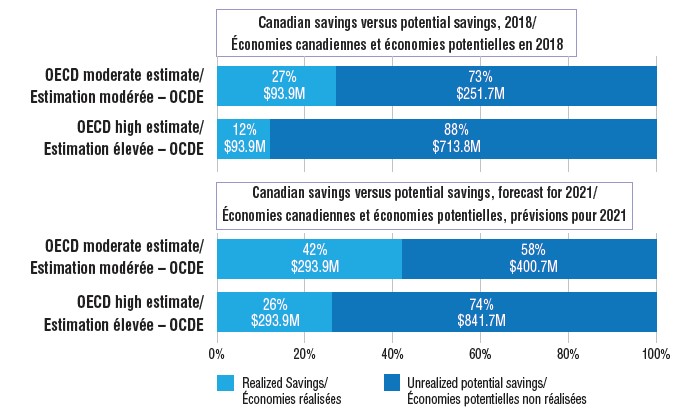

4. Les Canadiens ne réalisent qu’une fraction des économies qu’ils pourraient faire en utilisant des produits biosimilaires

En 2018, les biosimilaires de l’infliximab, de l’étanercept, de l’insuline glargine et du filgrastim ont permis aux Canadiens d’économiser environ 93,9 millions de dollars en médicaments. Toutefois, si le taux d’adoption et le prix des biosimilaires au Canada s’étaient davantage rapprochés de la médiane des pays de l’OCDE, les économies auraient pu être beaucoup plus importantes.

Deux scénarios fondés sur l’adoption et la tarification des biosimilaires dans les pays de l’OCDE sont utilisés pour déterminer les économies potentielles supplémentaires en 2018 et les économies prévues en 2021 :

- Estimation modérée par rapport aux pays de l’OCDE : suppose que le taux d’adoption des biosimilaires au Canada correspond à la médiane de l’OCDE (indexation en fonction du moment du lancement) et que le prix des biosimilaires est demeuré au même niveau que la moyenne trimestrielle actuelle au Canada.

Dans un tel cas, les économies auraient été de 345,6 millions de dollars en 2018.

- Estimation élevée par rapport aux pays de l’OCDE : suppose que le taux d’utilisation des biosimilaires au Canada correspond à la médiane pour les quatre principaux pays de l’OCDE et que le prix canadien correspond au prix médian pour les pays de l’OCDE.

Dans un tel cas, les économies auraient été de 807,7 millions de dollars en 2018.

En ce qui concerne les projections pour 2021, si le taux d’adoption des biosimilaires au Canada suit la tendance actuelle et que les prix se maintiennent aux niveaux observés lors du quatrième trimestre de 2018, les économies futures totales seraient d’environ 293,9 millions de dollars. Or, si l’on se fonde sur l’estimation modérée par rapport aux pays de l’OCDE, les économies passeraient à 694,7 millions de dollars. Qui plus est, si l’on se fonde sur l’estimation élevée par rapport aux pays de l’OCDE, les économies potentielles augmenteraient encore davantage pour atteindre environ 1 135,7 millions de dollars, soit 841,7 millions de dollars de plus que l’estimation selon la tendance actuelle au Canada.

Estimation des économies réelles et potentielles attribuables aux biosimilaires au Canada pour 2018 et économies prévues d’ici 2021

Description longue

Deux ensembles de graphiques à barres sont présentés dans cette illustration. Le premier ensemble montre les économies de coûts réalisées grâce aux biosimilaires au Canada en 2018 et les compare avec les économies qui auraient pu être réalisées selon deux autres scénarios : une estimation modérée et une estimation élevée calculées à l’aide des médianes des pays de l’OCDE concernant l’adoption ou le prix. Le deuxième ensemble compare les économies prévues au Canada en 2021 avec les économies potentielles calculées à l’aide de l’estimation modérée et de l’estimation élevée concernant l’OCDE.

| |

Économies réalisées (ou prévues) |

Économies potentielles non réalisées |

| 2018 |

| Estimation modérée – OCDE |

93,9 M$ (27 %) |

251,7 M$ (73 %) |

| Estimation élevée – OCDE |

93,9 M$ (12 %) |

713,8 M$ (88 %) |

| 2021 |

| Estimation modérée – OCDE |

293,9 M$ (42 %) |

400,7 M$ (58 %) |

| Estimation élevée – OCDE |

293,9 M$ (26 %) |

841,7 M$ (74 %) |

| Médicament biologique |

Ventes totales du médicament au Canada, 2018 |

Économies réelles estimées* pour 2018 |

Économies potentielles, 2018 |

Économies prévues, 2021 |

| Estimation modérée (OCDE) |

Estimation élevée (OCDE) |

Statu quo au Canada |

Estimation modérée (OCDE) |

Estimation élevée (OCDE) |

| Infliximab |

1 122,8 M$ |

55,2 M$ |

287,8 M$ |

588,0 M$ |

212,7 M$ |

568,6 M$ |

834,8 M$ |

| Etanercept |

308,6 M$ |

11,4 M$ |

31,0 M$ |

86,2 M$ |

31,5 M$ |

78,8 M$ |

131,1 M$ |

| Insuline glargine |

285,4 M$ |

5,5 M$ |

7,4 M$ |

35,4 M$ |

18,7 M$ |

17,1 M$ |

56,9 M$ |

| Filgrastim |

132,6 M$ |

21,8 M$ |

19,4 M$ |

98,1 M$ |

31,2 M$ |

30,2 M$ |

112,9 M$ |

| Économies |

|

93,9 M$ |

345,6 M$ |

807,7 M$ |

293,9 M$ |

694,7 M$ |

1 135,7 M$ |

| Au Canada vs potentielles (%) |

|

|

27,2 % |

11,6 % |

|

42,3 % |

25,9 % |

* En supposant que l’utilisation totale de chaque médicament ne change pas et que le prix du médicament de référence ne baisse pas après le lancement du médicament biosimilaire.

5. L’arrivée de nouveaux biosimilaires sur le marché canadien offre la possibilité de réaliser d’importantes économies

Trois nouveaux médicaments biosimilaires ont été lancés au Canada en 2019, et trois autres devraient l’être d’ici la fin de 2020.

Les économies prévues pour 2023 en ce qui concerne ces biosimilaires ont été générées en fonction des scénarios suivants :

- Estimation canadienne : suppose que le prix canadien du médicament biologique d’origine est réduit de façon à refléter le rabais moyen consenti pour les produits biosimilaires au Canada (30,05 %), à moins qu’un prix accessible au public soit disponible.

- Estimation modérée par rapport aux pays de l’OCDE : suppose que le taux médian d’adoption par les pays de l’OCDE est combiné aux prix canadiens utilisés dans le scénario 1.

- Estimation élevée par rapport aux pays de l’OCDE : suppose que le taux médian d’adoption par les quatre principaux pays de l’OCDE est combiné au prix médian pour les pays de l’OCDE. Si aucun prix n’est disponible pour un produit biosimilaire dans les pays de l’OCDE, le prix médian pour les pays de l’OCDE est réduit de 29,51 %, soit le rabais moyen consenti par les pays de l’OCDE pour les produits biosimilaires.

Cinq des nouveaux médicaments sont indiqués pour le traitement de maladies aiguës ou du cancer. Leur taux d’adoption est modélisé d’après l’adoption indexée du biosimilaire du filgrastim (section 2), dont la part de marché est plus importante au Canada que dans les autres pays de l’OCDE. Le nouveau médicament à base d’insuline devrait suivre une tendance semblable à celle de l’insuline glargine. L’utilisation totale des molécules a été projetée en fonction de l’utilisation canadienne des médicaments biologiques de référence.

Le scénario canadien prévoit des économies totales de 222 millions de dollars pour les six médicaments en 2023. Ces économies potentielles doublent dans le scénario d’estimation élevé par rapport aux pays de l’OCDE.

Estimation des économies potentielles qui seraient associées aux nouveaux biosimilaires en 2023, au Canada

| Médicament biologique |

Ventes au Canada, 2018 |

Lancement du biosimilaire |

Prévisions pour 2023 |

Économies potentielles en 2023 |

| AC |

Lancement réalisé |

Lancement prévu |

Ventes estimées sans biosimilaire |

Estimation canadienne |

Estimation modérée (OCDE) |

Estimation élevée (OCDE) |

| Ranibizumab |

317 M$ |

− |

|

2020 |

372 M$ |

79 M$

(21,3 %) |

54 M$

(14,6 %) |

201 M$

(54,2 %) |

| Rituximab |

266 M$ |

avr. 2019 |

|

2020 |

283 M$ |

59 M$

(20,8 %) |

40 M$

(14,2 %) |

83 M$

(29,3 %) |

| Trastuzumab |

186 M$ |

mai 2019 |

juin 2019 |

|

194 M$ |

46 M$

(23,8 %) |

39 M$

(20,2 %) |

83 M$

(43,0 %) |

| Bévacizumab |

118 M$ |

avr. 2018 |

août 2019 |

|

130 M$ |

30 M$

(23,4 %) |

26 M$

(19,8 %) |

54 M$

(41,4 %) |

| Insuline lispro |

77 M$ |

nov. 2017 |

|

T4‑2019 |

96 M$ |

3 M$

(3,1 %) |

3 M$

(3,4 %) |

12 M$

(12,8 %) |

| Pegfilgrastim |

47 M$ |

avr. 2018 |

févr. 2019 |

|

22 M$ |

5 M$

(20,7 %) |

4 M$

(17,9 %) |

13 M$

(61,7 %) |

| Économies totales (2023) |

1 011 M$ |

|

|

|

1 097 M$ |

222 M$

(20,3 %) |

167 M$

(15,2 %) |

447 M$

(40,7 %) |

Note : Les médicaments biologiques ont été inclus s’ils étaient associés à la mention « annexe D » ou à la mention « prescription » dans la Base de données sur les produits pharmaceutiques (BDPP) de Santé Canada. Les médicaments biologiques à base d’insuline ont été inclus dans l’analyse, qu’ils soient vendus sur ordonnance ou non au Canada.

Les médicaments biosimilaires sont des versions ultérieures de médicaments biologiques d’origine homologués au Canada, dont la similarité avec les médicaments d’origine a été démontrée.

Source des données : Base de données MIDASMD d’IQVIA (tous droits réservés), 2006 à 2018.

Limites : Les données sur les ventes canadiennes et internationales ainsi que les prix catalogue disponibles dans la base de données MIDASMD d’IQVIA sont des estimations des prix catalogue « départ-usine » du fabricant et ne tiennent pas compte des rabais et remises accordés sur une base confidentielle, des ententes de gestion de lancement ou des programmes d’accès aux patients.

Avis de non‑responsabilité : Bien que cette information soit en partie fondée sur des données tirées de la base de données MIDASMD d’IQVIA, les énoncés, constatations, conclusions, points de vue et opinions exprimés dans cette étude sont exclusivement ceux du CEPMB et ne sont pas attribuables à IQVIA.