Veille des médicaments mis en marché, 2016

Remerciements

Le rapport a été rédigé par le Conseil d’examen du prix des médicaments brevetés (CEPMB) dans le cadre du Système national d’information sur l’utilisation des médicaments prescrits (SNIUMP).

Les responsables du CEPMB tiennent à souligner la contribution :

- des membres du Comité consultatif du SNIUMP pour leur supervision éclairée et leurs orientations lors de la rédaction du rapport;

- des membres suivants du personnel du SNIUMP du CEPMB pour leur contribution au contenu analytique du rapport :

- Karine Landry – analyste économique principale

- Tanya Potashnik – directrice, Politiques et analyse économique

- Elena Lungu – gestionnaire, SNIUMP

- Nevzeta Bosnic – analyste économique principale

- Jared Berger – analyste des politiques

- Linda Klassen – agente scientifique

- Ai Chau – analyste SAS

- Dan Roumelis – analyste SAS

- Carol McKinley – conseillère en publications

- Sarah Parker – agente subalterne des communications

Avis de non-responsabilité

Le SNIUMP est une initiative de recherche indépendante des activités réglementaires du Conseil du CEPMB. Les priorités de recherche, les données, les déclarations et les opinions présentées ou reproduites dans les rapports du SNIUMP ne représentent pas la position du CEPMB au sujet des questions réglementaires. Les rapports du SNIUMP ne contiennent pas d’information confidentielle ou protégée en vertu des articles 87 et 88 de la Loi sur les brevets, et la mention d’un médicament dans un rapport du SNIUMP ne revient pas à reconnaître ou à nier que le médicament fait l’objet d’une demande de brevet en vertu des articles 80, 81 ou 82 de la Loi sur les brevets ou que son prix est ou n’est pas excessif au sens de l’article 85 de la Loi sur les brevets.

Bien qu’ils s’appuient en partie sur des données obtenues aux termes de la licence de la base de données MIDASMC de QuintilesIMS, les déclarations, les résultats, les conclusions, les opinions et les avis exprimés dans ce rapport

sont exclusivement ceux du CEPMB et ne peuvent être attribués à QuintilesIMS.

Renseignements connexes

Conseil d’examen du prix des médicaments brevetés

Centre Standard Life

C. P. L40

333, avenue Laurier Ouest

Bureau 1400

Ottawa (Ontario) K1P 1C1

Tél. : 1-877-861-2350

ATS : 613-288-9654

Courriel : PMPRB.Information-Renseignements.CEPMB@pmprb-cepmb.gc.ca

Sommaire

Dans la publication intitulée Veille des médicaments mis en marché, le CEPMB examine la dynamique de mise en marché des nouveaux médicaments au Canada et dans d’autres pays. Prenant appui sur l’analyse rétrospective présentée dans la première édition, le présent rapport met l’accent sur les nouvelles substances actives (NSA) dont la mise en marché a été autorisée par la Food and Drug Administration (FDA) des États-Unis, l’Agence européenne des médicaments (EMA) ou Santé Canada en 2015 et en 2016 et analyse leur pénétration du marché, leur prix, leurs ventes et leur disponibilité au dernier trimestre de 2016 (T4-2016).

On a mis à jour la méthodologie employée dans la présente édition pour offrir des comparaisons plus précises du nombre de médicaments lancés au Canada et sur d’autres marchés internationaux. Les données sur les ventes et les prix de toutes les NSA sont tirées de la base de données MIDASMC, comme c’était le cas pour la première édition.

La présente publication vise à informer les patients, les chercheurs et les décideurs de l’évolution de la dynamique du marché des nouvelles pharmacothérapies dans le milieu pharmaceutique canadien et international.

Le CEPMB tient compte du marché de sept pays lorsqu’il examine les prix des médicaments brevetés sur le marché international (CEPMB7) : la France, l’Allemagne, l’Italie, la Suède, la Suisse, le Royaume-Uni et les États-Unis. Certaines des analyses comprennent également d’autres pays membres de l’Organisation de coopération et de développement économiques (OCDE).

Constatations clés

(A) Tendances en matière de lancements de nouveau médicaments de 2009 à 2015

- Depuis 2009, de nouveaux médicaments importants ont été lancés; les ventes de ceux-ci ont représenté près du quart des ventes de médicaments de marque au Canada en 2016.

- Le Canada a lancé plus de nouveaux médicaments que la plupart des pays de l’OCDE, mais moins que l’ensemble des pays de comparaison du CEPMB, notamment plusieurs où les prix moyens des médicaments brevetés sont plus bas.

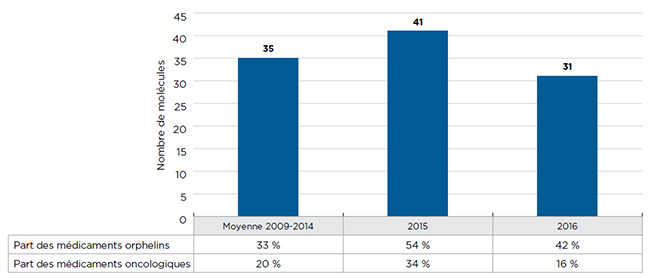

- De plus en plus, les médicaments orphelins occupent une place prépondérante parmi les nouveaux médicaments. En 2015 et en 2016, ils représentaient respectivement 54 % et 42 % des nouveaux médicaments commercialisés, soit une nette augmentation par rapport à la part de 33 % qu’ils occupaient entre 2009 et 2014.

- Plus du quart des nouveaux médicaments mis en marché en 2015 et en 2016 ont été créés pour traiter le cancer; leur prix est élevé et se situe, en moyenne, à 13 000 $ pour un traitement de 28 jours.

(B) Nouveaux médicaments lancés en 2015

1. Par rapport à la moyenne, un plus grand nombre de nouvelles substances actives (NSA) ont été lancées en 2015, dont beaucoup de médicaments de spécialité à prix élevé.

- La FDA, l’EMA et/ou Santé Canada ont autorisé la mise en marché de 41 NSA en 2015, ce qui dépasse la moyenne annuelle de 35 NSA de 2009 à 2014.

- Un grand nombre de nouveaux médicaments avaient un prix élevé : 35 % étaient des médicaments anticancéreux dont le prix dépassait 5 000 $ pour un traitement de 28 jours et 30 % étaient des médicaments non anticancéreux coûtant plus de 10 000 $ par année. Seulement deux des NSA évaluées par le CEPMB ont produit une amélioration thérapeutique plus que modeste.

2. En 2015, on a autorisé la mise en marché d’un plus petit nombre de médicaments au Canada qu’aux États-Unis et en Europe. Le Canada a tout de même fait bonne figure au chapitre des ventes.

- Environ la moitié (20) des 41 NSA lancées en 2015 ont reçu une autorisation de mise en marché au Canada en 2015. En comparaison, l’EMA a autorisé 76 % (31) de ces NSA et la FDA, 98 % (40) d’entre elles.

- Au Canada, 14 des 20 NSA avaient enregistré des ventes à la fin de 2016. Le Canada se classe au dixième rang des pays de l’OCDE, derrière la plupart des pays du CEPMB7, mais devant l’Italie.

- Ces médicaments ont représenté 80 % des ventes totales de NSA dans les pays membres de l’OCDE, ce qui donne à penser que les médicaments les plus vendus ont été approuvés au Canada.

3. Les médicaments oncologiques et contre le VIH ont représenté la majorité des ventes de NSA en 2016.

- Dans l’ensemble, les ventes de NSA étaient grandement concentrées : ensemble, les antinéoplasiques (médicaments contre le cancer) et les antiviraux comptaient pour plus de 65 % des ventes de NSA offertes au Canada et dans le CEPMB7 au T4-2016.

- En 2015, 14 nouveaux agents anticancéreux ont été lancés, et ils représentaient plus du tiers (35 %) des ventes de NSA au Canada et dans les pays du CEPMB7 au T4-2016.

- Un antiviral contre le VIH a été la NSA la plus vendue au T4-2016, représentant 32 % des ventes de NSA au Canada et dans le CEPMB7.

(C) Nouveaux médicaments lancés en 2016

4. Un nombre moins élevé de NSA a été lancé en 2016.

- La FDA, l’EMA et/ou Santé Canada ont autorisé la mise en marché de 31 NSA en 2016; il s’agit d’une diminution marquée par rapport à 2015.

5. Comme par les années précédentes, un grand nombre de médicaments de spécialité avaient un prix élevé.

- Parmi les NSA lancées en 2016, près de la moitié (13) ont reçu la désignation de médicament orphelin de la FDA et/ou de l’EMA.

- Treize des NSA lancées en 2016 ont été classées comme médicament biologique, et cinq, comme produits oncologiquesNote de bas de page 1.

La prochaine édition de la présente publication prendra appui sur cette analyse pour expliquer plus en détail les médicaments lancés en 2016 et décrire les nouveaux médicaments autorisés en 2017.

Introduction

Veille des médicaments mis en marché est une publication annuelle du CEPMB qui examine la dynamique de mise en marché des nouveaux médicaments lancés au Canada et sur les marchés étrangers. On y trouve des renseignements détaillés sur la disponibilité, le calendrier de lancement, la pénétration du marché, les ventes et les prix de ces nouvelles substances actives (NSA).

La première édition du rapport a fourni une analyse rétrospective des nouveaux médicaments mis en marché au Canada et dans les sept pays utilisés à des fins de comparaison (CEPMB7) entre 2009 et 2014. À la lumière des tendances générales dévoilées dans l’édition précédente, le présent rapport décrit principalement les NSA dont la mise en marché a été autorisée par la Food and Drug Administration (FDA) des États-Unis, l’Agence européenne des médicaments (EMA) et/ou Santé Canada en 2015 et en 2016, ainsi que leur incidence sur le marché au T4-2016. Cette approche est différente de celle utilisée dans l’édition précédente; cette dernière comportait des limites liées à la déclaration des données, car les premières ventes déclarées dans MIDASMC servaient à établir la date de lancement d’un nouveau médicament sur les marchés étrangers. Les données relatives aux ventes et aux prix de toutes les NSA sont tirées de MIDASMC, comme dans l’édition précédente, et seront mises à jour dans les éditions à venir.

Dans cette édition, le contenu a été amélioré afin de présenter davantage une comparaison entre éléments semblables en ce qui concerne la disponibilité de médicaments dans les différents pays, soit en fonction de l’autorisation de mise en marché ou des ventes. Cela permet de mieux évaluer la position relative du Canada à l’échelle internationale au moyen d’une approche uniforme pour la comparaison du nombre de médicaments lancés sur les différents marchés internationaux.

Le présent rapport comporte trois grandes parties. La partie A offre une analyse globale des tendances à long terme de 2009 à 2015; la partie B présente les NSA dont la mise en marché a été approuvée en 2015; et la partie C comporte une analyse préliminaire des médicaments approuvés en 2016.

Les renseignements fournis dans la publication visent à informer les décideurs, les chercheurs et les patients de l’évolution de la dynamique du marché des nouvelles pharmacothérapies dans le milieu pharmaceutique canadien et international.

Méthodes

Aux fins de l’analyse, les médicaments ont été désignés par le nom de la substance chimique active. Le présent rapport met l’accent sur les nouvelles substances actives (NSA) dont la mise en marché a été autorisée par la Food and Drug Administration (FDA) des États-Unis, l’Agence européenne des médicaments (EMA) et/ou Santé Canada en 2015 et en 2016. La disponibilité de ces médicaments au Canada et sur les marchés internationaux a été évaluée à la fin de 2016.

En utilisant ces critères, 41 nouveaux médicaments ont été sélectionnés pour l’analyse des NSA mises en marché en 2015 qui figure dans la section B, et 31 médicaments ont été retenus pour l’analyse préliminaire des NSA lancées en 2016 présentée à la section C.

Les marchés internationaux à l’étude comprennent les sept pays dont le CEPMB tient compte lorsqu’il examine les prix des médicaments brevetés (CEPMB7) : la France, l’Allemagne, l’Italie, la Suède, la Suisse, le Royaume-Uni et les États-Unis. Certaines parties de l’analyse comprennent également d’autres pays de l’Organisation de coopération et de développement économiques (OCDE).

La principale source de données pour les ventes de médicaments et les prix était la base de données MIDASMC de QuintilesIMS (tous droits réservés). Les renseignements contenus dans la base de données MIDASMC reflètent les secteurs nationaux de la vente au détail et des soins hospitaliers de chaque pays et incluent les ventes de médicaments, les prix de catalogue et la quantité physique de médicaments utilisés dans les segments des marchés public, privé et direct. Les prix canadiens et étrangers figurant dans la base de données MIDASMC sont les prix du fabricant à la sortie de l’usine. Les données relatives aux ventes et aux volumes englobent toutes les versions d’une substance qui sont sur le marché dans un pays donné et produites par un fabricant sous quelque forme ou concentration que ce soit.

Les prix en devises étrangères ont été convertis en dollars canadiens sur la base des taux de change au comptant. Les devises étrangères ont été converties en dollars canadiens au moyen du taux de change moyen sur 12 mois ou sur 3 mois pour l’année ou le trimestre, respectivement.

Le prix des traitements a été calculé à partir des prix au Canada ou, sinon, au moyen du prix médian à l’étranger ou du prix à l’étranger, si disponible. Les renseignements relatifs à la posologie ont été tirés des monographies de produit fournies par Santé Canada ou la FDA/l’EMA, si les renseignements n’étaient pas accessibles par l’entremise de Santé Canada.

Pour obtenir des renseignements supplémentaires sur la définition et le calcul des mesures de la tendance centrale et des ratios moyens des prix étrangers par rapport aux prix canadiens, veuillez consulter la section des documents de référence sur la page Études analytiques du site Web du CEPMB.

Dans la première édition du document Veille des médicaments mis en marché, une NSA était considérée comme lancée uniquement si des données sur les ventes figuraient dans la base de données MIDASMC de QuintilesIMS (maintenant IQVIA). En utilisant cette approche, on excluait les médicaments commercialisés pour lesquels aucune donnée sur les ventes n’avait été enregistrée. Différentes raisons peuvent expliquer l’absence de données, comme la réception de l’autorisation de mise en marché tard dans l’année civile, de très faibles volumes de ventes ou simplement le fait que les ventes n’ont pas été enregistrées. Cela signifiait aussi que le nombre de NSA calculé pour une année donnée pouvait changer, car les premières ventes étaient consignées dans les années suivantes.

Les nouveaux critères de sélection, lesquels dépendent des autorisations de mise en marché, permettent d’obtenir une liste plus complète et cohérente des nouveaux médicaments introduits sur les marchés pertinents au cours d’une année donnée, et parce qu’ils ne sont pas fondés sur les ventes enregistrées, le nombre de médicaments restera le même d’une année à l’autre. Les NSA pour 2015 et 2016 figurant dans le présent rapport ont été établies selon cette nouvelle approche.

Limites

Aux fins de l’analyse, on a sélectionné les nouvelles substances actives (NSA) en se fondant sur la date d’autorisation de mise en marché de la FDA, de l’EMA et/ou de Santé Canada. Toutefois, il est possible que l’autorisation de mise en marché de certains de ces nouveaux médicaments ait été octroyée à une date antérieure dans un marché étranger. Aussi, les NSA qui font l’objet de la présente analyse ne représentent pas nécessairement tous les nouveaux médicaments mis en marché en 2015 et en 2016, vu que d’autres organismes de réglementation (dont on ne tient pas compte dans le rapport) ont pu autoriser d’autres médicaments. Cependant, cela ne devrait avoir que très peu d’incidence sur les résultats, car la FDA et l’EMA sont des organismes de réglementation majeurs, qui représentent de très grands marchés internationaux et qui appliquent des approches similaires à celles du Canada.

Il se peut que les médicaments ayant des volumes de vente faibles ne soient pas déclarés dans la base de données MIDASMC, ce qui peut causer une légère sous-estimation des ventes de NSA dans un pays donné. Toutefois, cela ne devrait avoir qu’un effet minime sur les résultats globaux.

Les prix et les ventes au Canada et à l’étranger qui figurent dans la base de données MIDASMC de QuintilesIMS sont les prix estimatifs des fabricants à la sortie de l’usine et ne tiennent pas compte des remises et des rabais consentis, des accords de gestion de lancement ou des programmes visant à favoriser l’accès des patients aux médicaments. Ces prix peuvent différer des autres prix dans la chaîne de distribution, comme les prix de gros ou les prix de détail en pharmacie.

La méthodologie utilisée dans la base de données MIDASMC pour évaluer les prix des médicaments varie selon le pays en fonction du réseau de distribution et de la disponibilité des données publiques. Ces données comprennent le prix de catalogue du fabricant, le prix de gros ainsi que le prix en pharmacie au sein de marchés précis. Le prix du fabricant et les prix de gros et de détail peuvent représenter des estimations selon des marges ou des majorations réglementaires supposées.

Les variations de la disponibilité et de l’utilisation d’un pays à l’autre peuvent être attribuables à des différences quant à certains facteurs pertinents touchant les marchés, comme le profil démographique et le profil sanitaire des populations ou encore les politiques de réglementation ou de remboursement.

Les États-Unis comptent pour une grande partie des données sur les ventes et les prix à l’échelle internationale en raison de leur population relativement importante; par conséquent, le classement des médicaments selon les ventes internationales reflète généralement l’ordre des ventes de médicaments dans ce pays.

Les médicaments accessibles dans le cadre de programmes d’accès spécial ne sont pas pris en compte dans le présent rapport.

A. Tendances en matière de lancements de nouveaux médicaments de 2009 à 2015

Les nouveaux médicaments lancés depuis 2009 ont engendré près du quart des ventes de médicaments de marque au Canada à la fin de 2016, et les médicaments orphelins dominent de plus en plus le paysage des nouveaux médicaments. Des ventes avaient été déclarées au Canada à la fin du T4-2016 pour la moitié des médicaments lancés au Canada ou dans des pays du CEPMB7 entre 2009 et 2015. Ce résultat place le Canada au onzième rang des pays de l’OCDE au chapitre des NSA, derrière tous les autres pays du CEPMB7, dont bon nombre présentaient des prix moyens inférieurs pour ce qui est des médicaments brevetés. Malgré tout, le Canada s’est classé troisième quant à la part des ventes, ce qui donne à penser que la plupart des substances les plus vendues avaient reçu une autorisation.

En 2015, la Food and Drug Administration (FDA), l’Agence européenne des médicaments (EMA) et/ou Santé CanadaNote de bas de page 2 ont autorisé la mise en marché de 41 NSA, ce qui dépasse la moyenne annuelle de 35 NSA entre 2009 et 2014 (figure A1). Plus de la moitié de ces médicaments avaient reçu la désignation de médicament orphelin de la FDA ou de l’EMA, soit un taux supérieur à la moyenne de 33 % recensée entre 2009 et 2014, y compris au taux de 17 % enregistré en 2009.

En revanche, 2016 a été une année beaucoup moins active en ce qui concerne les autorisations de mise en marché : seules 31 NSA ont été offertes au Canada et dans les pays du CEPMB7. Cependant, la part des médicaments orphelins (42 %) a continué d’être élevée, ce qui suit la tendance observée au cours des dernières années.

Figure A1 Nouvelles substances actives (NSA) lancées au Canada et dans les pays du CEPMB7*de 2009 à 2016

Cliquer sur l'image pour l'agrandir

Description de la figure

Ce graphique à barres présente le nombre de nouvelles substances actives lancées au Canada et dans les pays du CEPMB7, de 2009 à 2016. La moyenne du nombre de molécules introduites entre 2009 et 2014 est calculée. Un tableau montre la part des médicaments orphelins et oncologiques pour chaque total annuel.

blank

| |

Moyenne 2009-2014 |

2015 |

2016 |

| Nombre de molécules |

35 |

41 |

31 |

| Part des médicaments oncologiques |

20 % |

34 % |

16 % |

| Part des médicaments orphelins |

33 % |

54 % |

42 % |

Remarque : En 2015 et en 2016, une NSA était considérée comme ayant été lancée si sa mise en marché avait été autorisée par la FDA, l’EMA et/ou Santé Canada (SC).

*France, Allemagne, Italie, Suède, Suisse, Royaume-Uni et États-Unis.

Source : Base de données MIDASMC, 2009 à 2016, QuintilesIMS. Tous droits réservés.

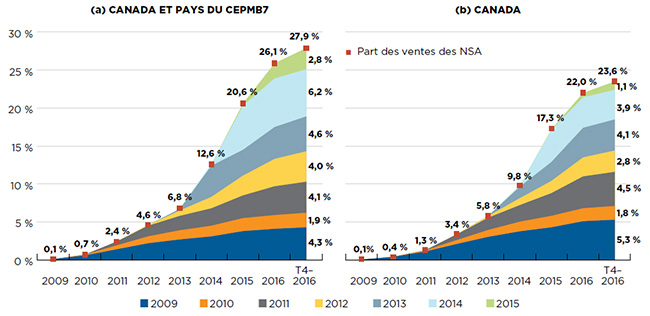

Les ventes cumulatives de NSA ont connu une forte progression d’une année à l’autre. Au T4 2016, les ventes de NSA lancées entre 2009 et 2015 ont atteint 27,9 % du marché des médicaments de marque au Canada et dans les pays du CEPMB7 pris ensemble, et 23,6 % au Canada seulement (figure A2).

Pour une année donnée, l’incidence des NSA sur les ventes de produits pharmaceutiques dépend du nombre de médicaments et de leur utilité thérapeutique. Ainsi, les NSA lancées en 2014 ont eu une incidence très importante sur les ventes, principalement attribuable aux nouveaux traitements antiviraux à action directe (AAD) contre l’hépatite C.

La pénétration initiale des NSA lancées en 2015 a été généralement supérieure à la moyenne des dernières années. Au Canada et dans le CEPMB7, les NSA dont la mise en marché a été autorisée en 2015 étaient à l’origine de 2,8 % de toutes les ventes de produits pharmaceutiques au T4-2016, alors que la part moyenne des ventes dans l’année suivant l’arrivée sur le marché, à l’exception des médicaments contre l’hépatite C, a été de 0,9 % pour les NSA lancées entre 2009 et 2014.

Figure A2 Part cumulée des ventes de médicaments de marque attribuables aux nouvelles substances actives (NSA), par année de lancement (2009-2015) au Canada et dans les pays du CEPMB7*

Cliquer sur l'image pour l'agrandir

Description de la figure

La figure est composée de deux graphiques en aires affichant la part cumulée des ventes de médicaments de marque attribuables aux nouvelles substances actives, par année de lancement. Elle suit le pourcentage des lancements de nouveaux médicaments dans les ventes annuelles jusqu’au quatrième trimestre de 2016. La part des ventes de nouvelles substances actives pour chaque année est également indiquée. Le premier graphique montre à la fois les données du Canada et des sept pays utilisés à des fins de comparaison (CEPMB7), tandis que le deuxième ne montre que les données du Canada.

Section 1 : Le Canada et les pays du CEPMB7

blank

| Année de lancement |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

T4-2016 |

| 2009 |

0,1 % |

0,6 % |

1,4 % |

2,2 % |

2,7 % |

3,1 % |

3,8 % |

4,1 % |

4,3 % |

| 2010 |

|

0,1 % |

0,5 % |

0,9 % |

1,2 % |

1,4 % |

1,7 % |

1,8 % |

1,9 % |

| 2011 |

|

|

0,5 % |

1,4 % |

1,9 % |

2,3 % |

3,0 % |

3,8 % |

4,1 % |

| 2012 |

|

|

|

0,1 % |

0,7 % |

1,5 % |

2,6 % |

3,6 % |

4,0 % |

| 2013 |

|

|

|

|

0,2 % |

4,1 % |

3,4 % |

4,2 % |

4,6 % |

| 2014 |

|

|

|

|

|

0,2 % |

5,8 % |

6,4 % |

6,2 % |

| 2015 |

|

|

|

|

|

|

0,3 % |

2,1 % |

2,8 % |

| Part des ventes des nouvelles substances actives |

0,1 % |

0,7 % |

2,4 % |

4,6 % |

6,8 % |

12,6 % |

20,6 % |

26,1 % |

27,9 % |

Section 2: Canada

blank

| Année de lancement |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

Q4-2016 |

| 2009 |

0,05 % |

0,41 % |

1,10 % |

2,10 % |

3,04 % |

3,77 % |

4,4 % |

5,1 % |

5,3 % |

| 2010 |

|

0,00 % |

0,13 % |

0,50 % |

0,90 % |

1,26 % |

1,5 % |

1,7 % |

1,8 % |

| 2011 |

|

|

0,03 % |

0,75 % |

1,62 % |

2,19 % |

3,0 % |

4,2 % |

4,5 % |

| 2012 |

|

|

|

0,01 % |

0,21 % |

0,91 % |

1,6 % |

2,5 % |

2,8 % |

| 2013 |

|

|

|

|

0,02 % |

1,51 % |

2,5 % |

3,9 % |

4,1 % |

| 2014 |

|

|

|

|

|

0,15 % |

4,2 % |

4,0 % |

3,9 % |

| 2015 |

|

|

|

|

|

|

0,1 % |

0,6 % |

1,1 % |

| Part des ventes des nouvelles substances active |

0,1 % |

0,4 % |

1,3 % |

3,4 % |

5,8 % |

9,8 % |

17,3 % |

22,0 % |

23,6 % |

Remarque : Une NSA était considérée comme ayant été lancée si sa mise en marché avait été autorisée par la FDA, l’EMA et/ou Santé Canada (SC).

*France, Allemagne, Italie, Suède, Suisse, Royaume-Uni et États-Unis.

Source : Base de données MIDASMC, 2009 à 2016, QuintilesIMS. Tous droits réservés.

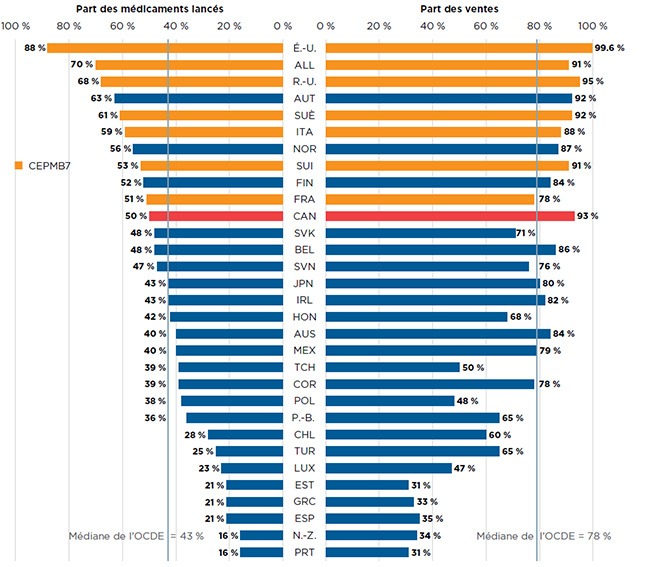

Parmi les 252 NSA lancées au Canada et dans les pays du CEPMB7 entre 2009 et 2015, 50 % avaient des ventes déclarées au Canada au T4-2016 (figure A3). Même si ce pourcentage représentait une part supérieure à la médiane de 43 % recensée dans les pays membres de l’OCDE, il était inférieur à celui de la part des ventes dans tous les pays du CEPMB7, où, dans bien des cas, le prix moyen des médicaments brevetés était inférieur.

Malgré tout, le Canada s’est classé troisième parmi les membres de l’OCDE quant à la part des ventes attribuables à ces médicaments au T4-2016. La part des ventes de 93 % au Canada était bien au-delà du taux médian de 78 % au sein de l’OCDE, et elle dépassait le taux recensé dans la plupart des autres pays du CEPMB7, à l’exception des États-Unis et du Royaume-Uni. Ces résultats donnent à penser que les NSA les plus vendues ont été lancées au Canada, ce qui pourrait être dû en partie à la proximité avec les États-Unis.

Figure A3 Proportion des nouvelles substances actives (NSA) lancées au Canada et dans les pays du CEPMB7* de 2009 à 2015 pour lesquelles des données sur les ventes étaient accessibles, et part respective des ventes au sein de l’OCDE, par pays, T4-2016

Cliquer sur l'image pour l'agrandir

Description de la figure

Il s’agit d’un diagramme à barres divisées. Pour chaque pays de l’Organisation de coopération et de développement économiques, un côté du graphique donne la part de marché des nouveaux médicaments lancés au Canada et dans les sept pays de comparaison du CEPMB de 2009 à 2015. L’autre partie donne la part respective des ventes de l’Organisation de coopération et de développement économiques au quatrième trimestre de 2016. La médiane de l’Organisation de coopération et de développement économiques est indiquée pour chaque côté du graphique.

blank

| Pays |

Part des ventes nouveaux médicaments au Canada et dans les pays du CEPMB7 |

Part des ventes de l’Organisation de coopération et de développement économiques |

| É.-U. |

88 % |

99,6 % |

| ALLEMAGNE |

70 % |

91 % |

| ROYAUME-UNI |

68 % |

95 % |

| AUTRICHE |

63 % |

92 % |

| SUÈDE |

61 % |

92 % |

| ITALIE |

59 % |

88 % |

| NORVÈGE |

56 % |

87 % |

| SUISSE |

53 % |

91 % |

| FINLANDE |

52 % |

84 % |

| FRANCE |

51 % |

78 % |

| CANADA |

50 % |

93 % |

| SLOVAQUIE |

48 % |

71 % |

| BELGIQUE |

48 % |

86 % |

| SLOVÉNIE |

47 % |

76 % |

| JAPON |

43 % |

80 % |

| IRLANDE |

43 % |

82 % |

| HONGRIE |

42 % |

68 % |

| AUSTRALIE |

40 % |

84 % |

| MEXIQUE |

40 % |

79 % |

| RÉPUBLIQUE TCHÈQUE |

39 % |

50 % |

| CORÉE |

39 % |

78 % |

| POLOGNE |

38 % |

48 % |

| PAYS-BAS |

36 % |

65 % |

| CHILI |

28 % |

60 % |

| TURQUIE |

25 % |

65 % |

| LUXEMBOURG |

23 % |

47 % |

| ESTONIE |

21 % |

31 % |

| GRÈCE |

21 % |

33 % |

| ESPAGNE |

21 % |

35 % |

| NOUVELLE-ZÉLANDE |

16 % |

34 % |

| PORTUGAL |

16 % |

31 % |

| Moyenne dans les pays de l’OCDE |

43 % |

78 % |

Remarque : Les données sur les ventes sont fondées sur les prix de catalogue du fabricant et comprennent les ventes dans tous les pays de l’OCDE.

*France, Allemagne, Italie, Suède, Suisse, Royaume-Uni et États-Unis.

Sources : Base de données MIDASMC, 2009 à 2016, QuintilesIMS. Tous droits réservés.

B. Nouveaux médicaments lancés en 2015

Bien qu’un nombre relativement élevé de NSA aient été lancées en 2015, un nombre beaucoup moindre de ces dernières ont été autorisées aux fins de mise en marché au Canada par rapport aux États-Unis et aux pays européens à la fin de 2016. La plupart des médicaments oncologiques, qui ont représenté environ le tiers de tous les nouveaux lancements, avaient un coût onéreux. De nombreuses NSA n’offraient qu’une amélioration thérapeutique modeste ou minime, voire nulle, par rapport aux produits de comparaison.

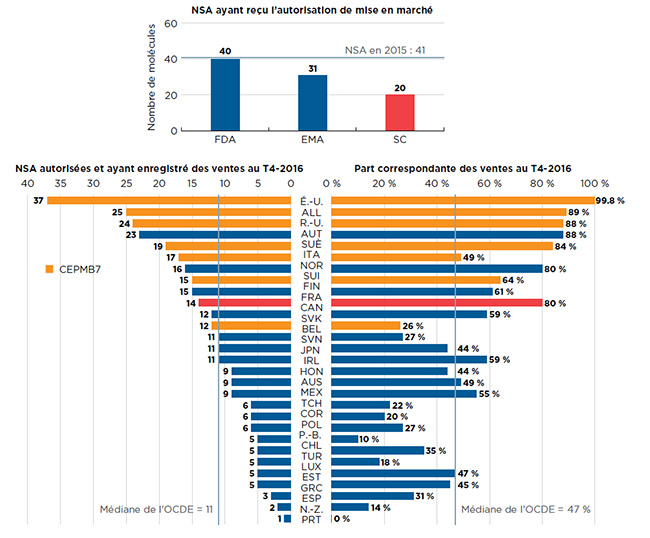

Environ la moitié (20) des 41 NSA lancées en 2015 avaient été approuvées par Santé Canada, ce qui est beaucoup moins que la FDA aux États-Unis (40) et l’EMA en Europe (31), qui sont deux marchés parmi les plus importants au monde (figure B1)Note de bas de page 3. Il convient de noter qu’une autorisation de mise en marché en vertu de l’EMA ne signifie pas forcément que le médicament sera disponible dans un pays européen donné.

Parmi les 20 médicaments approuvés au Canada, des données sur les ventes étaient accessibles pour 14 d’entre eux dans la base de données MIDAS™ au T4 -2016. Selon ces résultats, parmi les pays de l’OCDE, le Canada s’est classé au dixième rang pour ce qui est du nombre de nouveaux médicaments vendus, et au sixième rang quant à la part des ventes de ces NSA dans les pays de l’OCDE, avec 80 %. Aux États-Unis, on a enregistré des ventes pour 37 des médicaments approuvés en 2015, ce qui représente 99,8 % des ventes dans les pays de l’OCDE.

Ces données reflètent la pénétration initiale des NSA sur le marché canadien. On prévoit que la part des ventes occupée par les NSA augmentera au cours des années subséquentes.

Figure B1 Nombre de nouvelles substances actives (NSA) en 2015

Cliquer sur l'image pour l'agrandir

Description de la figure

Section 1 : Il s’agit d’un graphique à barres représentant le nombre de nouvelles substances actives dont la mise en marché a été approuvée par trois groupes : la Food and Drug Administration aux États-Unis, l’Agence européenne des médicaments et Santé Canada.

blank

| FDA |

EMA |

SC |

| 40 |

31 |

20 |

Section 2 : Il s’agit d’un diagramme à barres divisées montrant le nombre de nouvelles substances actives approuvées et les ventes disponibles au quatrième trimestre de 2016 et la part correspondante des ventes au quatrième trimestre de 2016 dans 29 pays. La médiane de l’Organisation de coopération et de développement économiques est indiquée pour chaque côté du graphique.

blank

| Pays |

Nombre de nouveaux médicaments |

Part des ventes |

| É.-U. |

37 |

99,8 % |

| ALLEMAGNE |

25 |

89 % |

| ROYAUME-UNI |

24 |

88 % |

| AUTRICHE |

23 |

88 % |

| SUÈDE |

19 |

84 % |

| FRANCE |

17 |

49 % |

| NORVÈGE |

16 |

80 % |

| SUISSE |

15 |

64 % |

| JAPON |

15 |

61 % |

| CANADA |

14 |

80 % |

| FINLANDE |

12 |

59 % |

| ITALIE |

12 |

26 % |

| PORTUGAL |

11 |

27 % |

| SLOVÉNIE |

11 |

44 % |

| ESPAGNE |

11 |

59 % |

| PAYS-BAS |

9 |

44 % |

| AUSTRALIE |

9 |

49 % |

| BELGIQUE |

9 |

55 % |

| SLOVAQUIE |

6 |

22 % |

| RÉPUBLIQUE TCHÈQUE |

6 |

20 % |

| CORÉE |

6 |

27 % |

| POLOGNE |

5 |

10 % |

| MEXIQUE |

5 |

35 % |

| HONGRIE |

5 |

18 % |

| LUXEMBOURG |

5 |

47 % |

| IRLANDE |

5 |

45 % |

| CHILI |

3 |

31 % |

| ESTONIE |

2 |

14 % |

| NOUVELLE-ZÉLANDE |

1 |

0 % |

| Moyenne dans les pays de l’OCDE |

11 |

47 % |

Remarque : Les résultats sont fondés sur les médicaments dont la mise en marché a été autorisée par la Food and Drug Administration (FDA) des États-Unis, l’Agence européenne des médicaments (EMA) et/ou Santé Canada (SC) en 2015 et pour lesquels des ventes étaient enregistrées au T4-2016.

Les données sur les ventes sont fondées sur les prix de catalogue du fabricant et comprennent les ventes des NSA sélectionnées dans tous les pays de l’OCDE.

Sources : Base de données MIDASMC, 2015 et 2016, QuintilesIMS. Tous droits réservés.

Même si les NSA lancées au Canada et dans les pays du CEPMB7 en 2015 faisaient partie d’un vaste éventail de classes thérapeutiques, les ventes étaient très concentrées. La liste des nouveaux médicaments de 2015 était dominée par les agents antinéoplasiques : 14 des 41 NSA appartenaient à cette classe. Ces médicaments occupaient la plus grande part des ventes de nouveaux médicaments au T4-2016 (35 %), Ibrance et Darzalex figurant au haut de la liste. Les médicaments antiviraux contre le VIH qui contenaient comme substance active du ténofovir alafénamide (Genvoya) ont, individuellement, généré la plus grande part des ventes de NSA (32 %).

Le tableau B1 présente les NSA lancées en 2015. On a précisé pour chacune d’elles le premier pays où on a enregistré des ventes, ainsi que sa disponibilité au Canada et sa part des ventes au T4-2016. Il convient de noter qu’il s’agit de données émergentes concernant la pénétration et la disponibilité de ces produits sur les marchés, et qu’il est possible qu’aucune vente n’ait été enregistrée au T4-2016 pour certaines NSA dont la mise en marché a été autorisée.

Tableau B1 Nouvelles substances actives (NSA) lancées au Canada et dans les pays du PMPRB7* en 2015 et part correspondante des ventes, T4-2016, par classification anatomique

| Rang |

Classification

Anatomique† |

NSA

(nom

du

produit)‡ |

Première

vente

au Canada

et

dans

les pays

du

CEPMB7 |

Première

vente

au Canada |

Délai

au

Canada

(en mois) |

Part des ventes au Canada

et dans les pays du CEPMB7,

par pays, au T4-2016 |

Part des ventes des NSA au Canada et dans les pays du CEPMB7 au T4-2016 |

| Pays |

Date |

CAN |

FRA |

ALL |

ITA |

SUÈ |

SUI |

R.-U. |

É.-U. |

| 1 |

L1-Antinéoplasiques |

Palbociclib

(Ibrance)C |

É.-U. |

fév-15 |

mai-16 |

15 |

0,5 % |

1,1 % |

1,1 % |

|

<0,1 % |

|

<0,1 % |

97,3 % |

19,2 % |

35,4 % |

| 2 |

Daratumumab

(Darzalex)C,B,O |

É.-U. |

nov-15 |

juil-16 |

8 |

4,8 % |

8,8 % |

7,4 % |

|

0,4 % |

<0,1 % |

0,5 % |

78,1 % |

5,9 % |

| 3 |

Osimertinib

(Tagrisso)C,O |

É.-U. |

nov-15 |

juil-16 |

8 |

1,7 % |

9,9 % |

7,2 % |

|

0,8 % |

1,8 % |

2,0 % |

77,0 % |

2,8 % |

| 4 |

Tipiracil

(Lonsurf)C |

É.-U. |

oct-15 |

|

|

|

<0,1 % |

8,6 % |

<0,1 % |

0,5 % |

|

2,8 % |

88.1 % |

2,2 % |

| 5 |

Ixazomib

(Ninlaro)C,O |

É.-U. |

déc-15 |

août-16§ |

|

|

|

|

|

|

|

|

100 % |

1,3 % |

| 6 |

Elotuzumab

(Empliciti)C,B,O |

É.-U. |

déc-15 |

juin-16§ |

|

|

|

7,8 % |

|

|

0,2 % |

0,1 % |

92,0 % |

1,3 % |

| 7 |

Alectinib

(Alecensaro)C,O |

É.-U. |

déc-15 |

oct-16 |

10 |

0,4 % |

|

|

|

|

|

|

99,6 % |

0,9 % |

| 8 |

Dinutuximab

(Unituxin)C,B,O |

É.-U. |

juil-15 |

|

|

|

|

|

|

|

|

|

100 % |

0,5 % |

| 9 |

Cobimétinib

(Cotellic)C,O |

SUISSE |

Sept-15 |

avr-16 |

7 |

0,8 % |

43,8 % |

23,0 % |

1,8 % |

0,2 % |

4,7 % |

0,2 % |

26,0 % |

0,4 % |

| 10 |

Talimogene

laherparepvec

(Imlygic)C,B,O |

É.-U. |

nov-15 |

|

|

|

|

11,4 % |

|

0,5 % |

|

0,5 % |

87,6 % |

0,4 % |

| 11 |

Panobinostat

(Farydak)C,O |

É.-U. |

mar-15 |

|

|

|

<0,1 % |

12,8 % |

|

0,2 % |

0,6 % |

52,1 % |

34,0 % |

0,2 % |

| 12 |

Lenvatinib

(Lenvima)C,O |

SUÈDE |

mai-15 |

avr-16 |

11 |

<0,1 % |

<0,1 % |

45,0 % |

25,8 % |

1,8 % |

5,1 % |

2,1 % |

20,2 % |

0,2 % |

| 13 |

Nécitumumab

(Portrazza)C,B,O |

É.-U. |

déc-15 |

|

|

|

|

3,0 % |

|

|

|

|

97,0 % |

0,1 % |

| 14 |

Sonidégib

(Odomzo)C |

É.-U. |

oct-15 |

|

|

|

|

|

|

|

|

|

100 % |

<0,1 % |

| 15 |

J5-Antiviraux à usage systémique |

Ténofovir alafénamide (Genvoya) |

É.-U. |

nov-15 |

fév-16 |

3 |

0,7 % |

<0,1 % |

5,3 % |

|

0,2 % |

0,3 % |

0,5 % |

93,0 % |

31,7 % |

| 16 |

D5-Médicaments non stéroïdiens pour troubles inflammatoires cutanés |

Sécukinumab

(Cosentyx)B |

É.-U. |

fév-15 |

avr-15 |

2 |

1,9 % |

2,8 % |

13,6 % |

1,0 % |

0,9 % |

1,0 % |

2,0 % |

77,0 % |

11,2 % |

| 17 |

N5-Psycholeptiques |

Brexpiprazole

(Rexulti) |

É.-U. |

juil-15 |

|

|

|

|

|

|

|

|

|

100 % |

4,0 % |

5,7 % |

| 18 |

Cariprazine

(Vraylar) |

É.-U. |

mar-16 |

|

|

|

|

|

|

|

|

|

100 % |

1,7 % |

| 19 |

C10-Hypolipidémiants et anti-athéromateux |

Alirocumab

(Praluent)B |

É.-U. |

juil-15 |

mai-16 |

10 |

0,1 % |

|

7,3 % |

0,2 % |

<0,1 % |

0,3 % |

0,6 % |

91,5 % |

1,9 % |

3,8 % |

| 20 |

Évolocumab

(Repatha)B,O |

SUÈDE |

juil-15 |

sept-15 |

2 |

2,7 % |

|

5,9 % |

0,9 % |

0,3 % |

1,1 % |

0,6 % |

88,0 % |

1,9 % |

| 21 |

C9-Médicaments agissant sur le système rénine-angiotensine |

Sacubitril

(Entresto) |

É.-U. |

juil-15 |

nov-15 |

4 |

3,8 % |

4,7 % |

13,5 % |

<0,1 % |

0,2 % |

1,6 % |

1,0 % |

75,2 % |

2,7 % |

| 22 |

R7-Autres médicaments de l’appareil respiratoire |

Lumacaftor

(Orkambi)O |

É.-U. |

juil-15 |

jan-16§ |

|

|

45,2 % |

15,8 % |

1,2 % |

|

|

0,8 % |

37,0 % |

2,1 % |

| 23 |

A3-Médicaments contre les désordres fonctionnels gastro-intestinaux |

Éluxadoline

(Viberzi) |

É.-U. |

déc-15 |

|

|

|

|

|

|

|

|

|

100 % |

2,0 % |

| 24 |

R3-Médicaments pour l’asthme et la maladie pulmonaire obstructive chronique |

Mépolizumab

(Nucala)B,O |

É.-U. |

déc-15 |

mar-16 |

3 |

5,0 % |

2,1 % |

15.6 % |

|

0,5 % |

1,7 % |

0,3 % |

74,8 % |

1,6 % |

| 25 |

A16-Autres médicaments des voies digestives et du métabolisme |

Sébélipase alfa

(Kanuma)B,O |

É.-U. |

jan-16 |

|

|

|

<0,1 % |

1,6 % |

|

|

|

3,1 % |

95,3 % |

<0,1 % |

0,2 % |

| 26 |

Asfotase alfa

(Strensiq)B,O |

ALLEMAGNE |

oct-15 |

août-15§ |

|

|

<0,1 % |

36,7 % |

|

|

|

63,3 % |

<0,1 % |

0,2 % |

| 27 |

C6-Autres médicaments du système cardiovasculaire |

Séléxipag

(Uptravi)O |

É.-U. |

jan-16 |

avr-16 |

3 |

3,8 % |

6,6 % |

9,4 % |

|

0,2 % |

|

0,1 % |

79,9 % |

1,0 % |

| 28 |

B1-Antithrombotiques |

Édoxaban

(Lixiana) |

É.-U. |

jan-15 |

nov-16§ |

|

|

|

62,1 % |

2,6 % |

0,1 % |

3,0 % |

1,9 % |

30,4 % |

0,1 % |

1,0 % |

| 29 |

Cangrelor

(Kengrexal) |

SUÈDE |

mar-15 |

|

|

|

|

0,9 % |

|

2,7 % |

|

1,0 % |

95,0 % |

0,9 % |

| 30 |

B2-Autres médicaments antihémorragiques |

Rurioctocog

alfa

pégol

(Adynovate)B |

É.-U. |

déc-15 |

nov-16§ |

|

|

|

|

|

|

|

|

100 % |

0,2 % |

0,7 % |

| 31 |

Idarucizumab

(Praxbind)B,O |

É.-U. |

oct-15 |

jun-16 |

8 |

9,1 % |

<0,1 % |

<0,1 % |

9,3 % |

2,8 % |

1,4 % |

4,6 % |

72,7 % |

0,5 % |

| 32 |

J2-Antifongiques à usage systémique |

Isavucona-

zonium

(Cresemba)O |

É.-U. |

avr-15 |

|

|

|

0,3 % |

8,4 % |

1,8 % |

|

|

2,3 % |

87,2 % |

0,5 % |

| 33 |

A4-Antiémétiques et antinauséeux |

Rolapitant

(Varubi) |

É.-U. |

nov-15 |

|

|

|

|

|

|

|

|

|

100 % |

0,1 % |

| 34 |

G2-Autres médicaments gynécologiques |

Flibansérine

(Addyi) |

É.-U. |

oct-15 |

|

|

|

|

|

|

|

|

|

100 % |

0,1 % |

| 35 |

J1-Antibactériens à usage systémiqueAvibactam

(Avycaz)

|

Avibactam

(Avycaz) |

É.-U. |

avr-15 |

|

|

|

|

|

|

|

|

|

100 % |

0,1 % |

| 36 |

N4-Antiparkinsoniens |

Safinamide

(Xadago) |

ALLEMAGNE |

mai-15 |

|

|

|

|

43,4 % |

49,1 % |

1,2 % |

6,1 % |

0,2 % |

|

0,1 % |

| 37 |

M4-Antigoutteux |

Lésinurad

(Zurampic) |

É.-U. |

oct.-16 |

|

|

|

|

|

|

|

|

|

100% |

<0.1% |

| 38 |

V3-Tous autres médicaments |

Patiromer calcium

(Veltassa) |

É.-U. |

déc-15 |

|

|

|

|

|

|

|

|

|

100 % |

<0,1 % |

| 39 |

J06- Sérums immuns et immunoglobulines |

Antivenin de crotalinés contenant des fragments F(ab')2 équins (Anavip)B,O |

FDA |

mai-15 |

| 40 |

Immunoglobuline du charbon (Anthrasil)B,O |

FDA |

mars-15 |

| 41 |

A16- Autres produits pour le système digestif et le métabolisme |

Triacétate d'uridine (Xuriden)O |

FDA |

sept.-15 |

Remarque : On considérait qu’une NSA était lancée lorsque la FDA, l’EMA et/ou Santé Canada en avaient autorisé la mise en marché en 2015.

*France, Allemagne, Italie, Suède, Suisse, Royaume-Uni et États-Unis.

†Niveau 2 de la Classification anatomique des produits pharmaceutiques, selon les renseignements fournis par QuintilesIMS.

‡ Médicament biologique (B), anticancéreux (C) ou orphelin (O).

§ Avis de conformité délivré au 31 décembre 2016.

Source : Base de données MIDASMC, octobre à décembre 2016, QuintilesIMS. Tous droits réservés.

Le tableau B2 présente en détail les évaluations et les recommandations relatives aux NSA de 2015 dont la mise en marché a été autorisée au Canda avant la fin de 2016. Comme déterminé par le processus d’examen des prix en vigueur du CEPMB, les NSA lancées en 2015 comprennent un médicament considéré comme une découverte (Strensiq), une NSA (Entresto) offrant une amélioration importante, trois NSA offrant une amélioration modeste, cinq NSA offrant une amélioration minime ou nulle par rapport aux médicaments existants, et une NSA offrant une amélioration modeste et une amélioration minime ou nulle, selon l’indication. Les neuf autres médicaments offerts au Canada n’ont soit pas encore été déclarés au CEPMB, ou bien leur niveau d’amélioration thérapeutique n’avait pas encore été évalué et rendu publique à la fin de 2016 Note de bas de page 4.

La plupart des NSA font actuellement l’objet d’un examen en vue d’un financement par les divers régimes publics d’assurance-médicaments.

À la fin de 2017, huit des dix médicaments examinés par le Programme commun d’évaluation des médicaments (PCEM) ont reçu une recommandation d’inscription sous réserve de critères ou de conditions. Un médicament (Genvoya) a reçu une recommandation d’inscription, et un autre (Orkambi), une recommandation de non-inscription. Quatre médicaments oncologiques examinés par le Programme pancanadien d’évaluation des anticancéreux (PPEA) ont reçu une recommandation de financement à condition que leur rentabilité soit améliorée pour atteindre un niveau acceptable, alors que deux n’ont pas été recommandés pour un financement. Un médicament a reçu les deux recommandations mentionnées pour différentes indications.

L’état des négociations des prix de l’Alliance pancanadienne pharmaceutique (APP) figure aussi dans le tableau B2. Sur les 20 NSA offertes au Canada, les négociations sont terminées ou se poursuivent dans le cas de 12 médicaments, alors qu’elles ont été interrompues avant la conclusion d’un accord ou après la décision de ne pas négocier dans le cas de quatre autres.Les quatre autres médicaments n’ont pas encore été examinés par l’APP.

Bon nombre de NSA lancées en 2015 présentaient des coûts très élevés de traitement, et plus de la moitié ont reçu la désignation de médicament orphelin par la FDA et/ou l’EMA. Environ un tiers des 41 NSA sont des médicaments oncologiques dont le coût moyen pour un traitement de 28 jours s’élève à environ 13 000 $.

Tableau B2 Évaluations, recommandations et décisions de remboursement au mois de décembre 2016 pour les nouvelles substances actives (NSA) lancées au Canda en 2015

Classification anatomique*

NSA

(produit) † |

Niveau d’amélioration thérapeutique du CEPMB |

Examen commun des médicaments‡ |

Examen pancanadien des médicaments oncologiques‡ |

État des négociations APP |

| Découverte |

Importante |

Modeste |

Minime ou nulle |

Inscrire |

Inscrire avec certains critères ou certaines conditions |

Ne pas inscrire |

Ne pas inscrire sur la liste au prix demandé |

Finance-ment |

Finance-

ment condi-

tionnel à

l’amélior-

ation du

rapport

coût-efficacité |

Aucun rembourse-

ment |

Actives |

Terminées et closes |

Aucune négociation |

L1-Palbociclib

(Ibrance)C |

|

|

|

X |

|

|

|

|

|

X |

|

|

X |

|

L1-Daratumumab

(Darzalex)C,B,O |

** |

|

|

|

|

|

X |

X |

|

|

X |

L1-Osimertinib

(Tagrisso)C,O |

|

|

X |

|

|

|

|

|

|

X |

|

X |

|

|

L1-Ixazomib

(Ninlaro)C,O |

|

|

X |

|

|

|

|

|

|

|

X |

|

|

X |

L1-Elotuzumab

(Empliciti)C,B,O |

** |

|

|

|

|

- |

- |

L1-Alectinib

(Alecensaro)C,O |

** |

|

|

|

|

|

|

X |

|

|

X |

L1-Cobimétinib

(Cotellic)C,O |

|

|

|

X |

|

|

|

|

|

X |

|

|

X |

|

L1-Lenvatinib

(Lenvima)C,O |

|

|

X |

X |

|

|

|

|

|

X |

|

|

X |

|

J5-Ténofovir alafénamide

(Genvoya) |

|

|

|

X |

X |

|

|

|

|

|

|

|

X |

|

D5-Sécukinumab

(Cosentyx)B |

|

|

|

X |

|

X |

|

|

|

|

|

|

X |

|

C10-Alirocumab

(Praluent)B |

** |

|

X |

|

|

|

|

|

X |

|

|

C10-Évolocumab

(Repatha)B,O |

** |

|

X |

|

|

|

|

|

|

X |

|

C9-Sacubitril

(Entresto) |

|

X |

|

|

|

X |

|

|

|

|

|

|

X |

|

R7-Lumacaftor

(Orkambi)O |

|

|

X |

|

|

|

X |

|

|

|

|

|

|

X |

R3-Mépolizumab

(Nucala)B |

** |

|

X |

|

|

|

|

|

|

X |

|

A16-Asfotase

alfa

(Strensiq)B,O |

X |

|

|

|

|

X |

|

|

|

|

|

X |

X |

|

C6-Séléxipag

(Uptravi)O |

|

|

|

X |

|

X |

|

|

|

|

|

|

X |

|

B1-Édoxaban

(Lixiana) |

** |

|

X |

|

|

|

|

|

- |

B2-Rurioctocog alfa pégol

(Adynovate)B |

** |

- |

|

|

|

- |

B2-Idarucizumab

(Praxbind)B,O |

** |

- |

|

|

|

- |

* Niveau 2 de la Classification anatomique des produits pharmaceutiques, selon les renseignements fournis par QuintilesIMS.

† Médicament biologique (B), anticancéreux (C) ou orphelin (O).

‡ Au 31 décembre 2017.

**Ce médicament n’a pas encore été déclaré au CEPMB ou son niveau d’amélioration thérapeutique n’a pas encore été évalué et rendu public à la fin de 2016.

Source : Base de données MIDASMC, octobre à décembre 2016, QuintilesIMS. Tous droits réservés.

Le tableau B3 rend compte des données disponibles sur les prix et les coûts de traitement au T4-2016 des NSA lancées au Canada et dans les pays du CEPMB7 en 2015. Les prix sont indiqués pour la forme et la concentration de chaque médicament dont les ventes ont été le plus élevées au moment de l’analyse. Un grand nombre de NSA étaient des médicaments à prix élevé : 35 % étaient des médicaments anticancéreux dont le prix dépassait 5 000 $ pour un traitement de 28 jours et 30 % étaient des médicaments non anticancéreux coûtant plus de 10 000 $ par année. Bon nombre de ces médicaments ont un coût de traitement beaucoup plus élevé que 10 000 $, de sorte que le coût moyen de traitement atteint presque 80 000 $.

Tableau B3 Prix ($ CA) des nouvelles substances actives (NSA) lancées au Canada et dans les pays du CEPMB7* en 2015, T4-2016

| Classification anatomique† |

NSA (produit, forme, concentration, volume)‡ |

Prix ($) |

Coût de traitement ($)§ |

Annuel ou durée de traitement |

| CAN |

FRA |

ALL |

ITA |

SUÈ |

SUI |

R.-U. |

É.-U. |

| L1 |

Palbociclib (Ibrance, gélules, 125 mg)C |

303,69 |

|

299,93 |

|

235,73 |

|

203,60 |

623,53 |

6 395 |

Par traitement d’une durée moyenne de 28 jours |

| Daratumumab (Darzalex, flacon/bout. pour perf., 20 mg/mL, 20 mL)C,B,O |

2 433,30 |

789,84 |

3 200,36 |

|

2 608,23 |

2 924,39 |

2 087,12 |

2 171,60 |

12 054 |

Par traitement d’une durée moyenne de 28 jours |

| Osimertinib (Tagrisso, comp. enrobés d’une pellicule, 80 mg)C,O |

299,27 |

323,51 |

330,74 |

|

267,27 |

421,96 |

278,77 |

561,55 |

8 403 |

Par traitement d’une durée moyenne de 28 jours |

| Tipiracil (Lonsurf, comp. enrobés d’une pellicule, 8,19 mg + 20 mg)C |

93,85** |

|

92,27 |

|

47,67 |

|

48,31 |

229,64 |

5 631 |

Par traitement d’une durée moyenne de 28 jours |

| Ixazomib (Ninlaro, gélules, 4 mg)C,O |

2 964.65†† |

|

|

|

|

|

|

3 687.29 |

8 893 |

Par traitement d’une durée moyenne de 28 jours |

| Elotuzumab (Empliciti, pdr pour perf., 400 mg)C,B,O |

|

|

2 181,06 |

|

|

2 675,53 |

2 095,88 |

2 836,10 |

9 807 |

Par traitement d’une durée moyenne de 28 jours |

| Alectinib (Alecensaro, gélules, 150 mg)C,O |

40,83 |

|

|

|

|

|

|

66,35 |

9 146 |

Par traitement d’une durée moyenne de 28 jours |

| Dinutuximab (Unituxin, flacon/bout. pour perf., 3,5 mg/mL, 5 mL)C,B,O |

|

|

|

|

|

|

|

10 894,96 |

43 576 |

Par traitement d’une durée moyenne de 28 jours |

| Cobimétinib (Cotellic, comp. enrobés d’une pellicule, 20 mg)C,O |

117,30 |

145,88 |

123,38 |

119,44 |

110,93 |

129,95 |

98,36 |

120,32 |

7 390 |

Par traitement d’une durée moyenne de 28 jours |

| Talimogene laherparepvec (Imlygic, flacon, 106 UFP/mL, 1 mL)C,B |

|

|

|

|

|

|

|

4 872,60 |

38 976 |

Par traitement d’une durée moyenne de 28 jours |

| Panobinostat (Farydak, gélules, 20 mg)C,O |

|

|

1 069,84 |

|

891,13 |

1 452,43 |

1 124,72 |

1 577,58 |

6 748 |

Par traitement d’une durée moyenne de 28 jours |

| Lenvatinib (Lenvima, gélules, 10 mg)C,O |

69,37ǁ |

|

84,36 |

81,09 |

75,42 |

92,30 |

69,43 |

490,92 |

4 674 |

Par traitement d’une durée moyenne de 28 jours |

| Nécitumumab (Portrazza, flacon/bout. pour perf., 16 mg/mL, 50 mL)C,B,O |

|

|

2 128,24 |

|

|

|

|

5 030,10 |

7 158 |

Par traitement d’une durée moyenne de 28 jours |

| Sonidégib (Odomzo, gélules, 200 mg)C,B |

|

|

|

|

|

|

|

428,22 |

12 084 |

Par traitement d’une durée moyenne de 28 jours |

| J5 |

Ténofovir alafénamide (Genvoya, comp. enrobés d’une pellicule, concentration combinée) |

45,74 |

|

44,10 |

|

41,13 |

51,59 |

42,49 |

102,96 |

16 695 |

Par année |

| D5 |

Sécukinumab (Cosentyx, autoinj. PR, 150 mg/mL)B |

816,86 |

|

|

|

|

|

883,24 |

|

26 139/

19 604 |

Pour la première année/par année subséquente |

| N5 |

Brexpiprazole (Rexulti, comprimés, 2 mg) |

3,50** |

|

|

|

|

|

|

39,47 |

1 278 |

Par année |

| Cariprazine (Vraylar, gélules, 3 mg) |

|

|

|

|

|

|

|

42,35 |

15 458 |

Par année |

| C10 |

Alirocumab (Praluent, autoinj. PR, 75 mg/mL, 1 mL)B |

285,27 |

|

398,35 |

415,72 |

|

371,77 |

243,50 |

690,62 |

7 417 |

Par année |

| Évolocumab (Repatha, autoinj. PR, 140 mg/mL, 1 mL)B,O |

278,84 |

|

373,88 |

416,04 |

261,90 |

371,77 |

246,54 |

670,69 |

7 250 |

Par année |

| C9 |

Sacubitril (Entresto, comp. enrobés d’une pellicule, 48,6 mg + 51,4 mg) |

3,73 |

3,95 |

3,83 |

|

|

4,40 |

2,37 |

|

2 723 |

Par année |

| R7 |

Lumacaftor (Orkambi, comp. enrobés d’une pellicule, 125 mg + 200 mg)O |

170,54** |

|

166,06 |

125,16 |

|

|

103,53 |

195,54 |

248 988 |

Par année |

| A3 |

Éluxadoline (Viberzi, comp. enrobés d’une pellicule, 100 mg) |

2,21‡‡ |

|

|

|

|

|

|

20,18 |

1 613 |

Par année |

| R3 |

Mépolizumab (Nucala, pdr pour inj SC, 144 mg)B |

1 881,05 |

|

|

|

|

|

|

|

24 454 |

Par année |

| A16 |

Sébélipase alfa (Kanuma, flacon/bout. pour perf., 10 mg/mL + 2mg/mL, 10 mL)B,O |

|

|

|

|

|

|

|

12 114,65 |

629 961/

1 102 433 |

Par année (nourrisson)/Par année (adulte) |

| Asfotase alfa (Strensiq, flacon SC, 40 mg/mL, 0,7 mL)B,O |

102,00/mg** |

|

2 172,46 |

|

|

|

2 386,31 |

|

1 590 792 |

Par année |

| C6 |

Séléxipag (Uptravi, comp. enrobés d’une pellicule, 200mcg)O |

64,17** |

97,78 |

102,78 |

|

84,35 |

|

72,47 |

188,66 |

46 842 |

Par année |

| B1 |

Édoxaban (Lixiana, comp. enrobés d’une pellicule, 60 mg) |

2,84** |

|

2,78 |

3,00 |

2,84 |

3,70 |

2,68 |

12,15 |

1 037 |

Par année |

| Cangrélor (Kengrexal, flacon lyo, 50 mg) |

|

|

433,61 |

|

461,99 |

|

362,35 |

928,58 |

621 |

Par traitement (perfusion de 4 heures) |

| B2 |

Idarucizumab (Praxbind, flacon IV, 50 mg/mL, 50 mL)B,O |

1 104,71 |

|

|

1 415,88 |

1 687,80 |

1 865,50 |

1 739,27 |

2 276,09 |

2 209 |

Par dose |

| J2 |

Isavuconazonium (Cresemba, gélule, 186 mg)O |

|

|

|

|

|

|

|

85,06 |

172 |

Par jour |

| A4 |

Rolapitant (Varubi, comp. enrobés d’une pellicule, 90 mg) |

|

|

|

|

|

|

|

269,56 |

539 |

Par traitement |

| G2 |

Flibansérine (Addyi, comp. enrobés d’une pellicule, 100 mg) |

|

|

|

|

|

|

|

33,56 |

12 249 |

Par année |

| J1 |

Avibactam (Avycaz, pdr pour perf., 500 mg + 2 g) |

|

|

|

|

|

|

|

373,36 |

15 681 |

Par traitement de 14 jours |

| N4 |

Safinamide (Xadago, comp. enrobés d’une pellicule, 50 mg) |

|

|

3,09 |

3,76 |

3,85 |

8,10 |

3,33 |

|

1 372 |

Par année |

| M4 |

Lésinurad (Zurampic, comp. enrobés d’une pellicule, 200 mg) |

|

|

|

|

|

|

|

14,69 |

5 362 |

Par année |

| V3 |

Patiromer calcium (Veltassa, pdr pour susp. orale, 8,4 g/dose) |

|

|

|

|

|

|

|

28,78 |

31 514 |

Par année |

Remarque : On considérait qu’une NSA était lancée lorsque la FDA, l’EMA et/ou Santé Canada en avaient autorisé la mise en marché en 2015. Pour certaines NSA lancées depuis peu, il se peut que les données sur les prix ne soient pas encore disponibles dans MIDASMC.

Les prix indiqués sont les prix de catalogue du fabricant.

*France, Allemagne, Italie, Suède, Suisse, Royaume-Uni et États-Unis.

† Niveau 2 de la Classification anatomique des produits pharmaceutiques, selon les renseignements fournis par QuintilesIMS.

‡ Médicament biologique (B), anticancéreux (C) ou orphelin (O).

§ On a calculé le prix des traitements à partir des prix de catalogue au Canada, lorsque possible; sinon, on a utilisé le prix médian à l’étranger ou le prix à l’étranger, si disponible. Les renseignements relatifs à la posologie ont été tirés des monographies des produits fournies par Santé Canada (ou la FDA, ou la EMA, si les renseignements n’étaient pas accessibles par l’entremise de Santé Canada).

** Prix unitaire tiré du rapport de recommandations du Comité canadien d’expertise sur les médicaments de l’ACMTS.

†† Prix unitaire tiré du rapport de recommandations du Comité d’experts en examen du PPEA (CEEP).

‡‡ Prix unitaire tiré du le rapport de surveillance des prix de 2016.

ǁPrix au T3-2016.

Source : Base de données MIDASMC, octobre à décembre 2016, QuintilesIMS. Tous droits réservés.

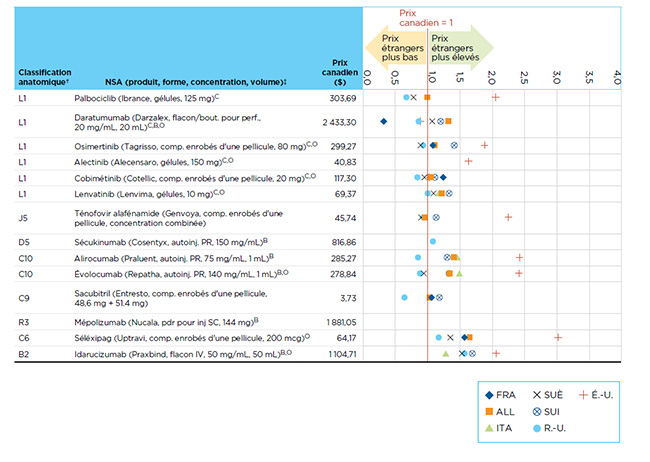

Les prix canadiens des nouveaux médicaments sont généralement semblables à ceux des marchés européens analysés et nettement inférieurs à ceux des États-Unis. La figure B2 présente les ratios bilatéraux des prix étrangers par rapport aux prix canadiens au T4-2016 pour les NSA lancées au Canada et dans les pays du CEPMB7 en 2015, selon les données sur les prix canadiens figurant dans la base de données MIDASMC.

Les prix sont indiqués pour la forme et la concentration de chaque médicament dont les ventes étaient le plus élevées au moment de l’analyse. Les résultats sont présentés sous forme d’un indice dans lequel on a attribué une valeur de 1 au prix canadien, et les mesures internationales sont calculées en fonction de cette valeur. Ainsi, un résultat au-dessus de 1 indique un prix moyen correspondant plus élevé sur le marché étranger en question.

La fourchette limitée de résultats souligne une tendance vers l’uniformité des prix de catalogue internationaux à la mise en marché des médicaments.

Figure B2 : Ratios bilatéraux des prix étrangers par rapport aux prix canadiens au T4-2016 pour les nouvelles substances actives (NSA) lancées au Canada et dans les pays du CEPMB7* en 2015

Cliquer sur l'image pour l'agrandir

Description de la figure

Cette figure illustre les ratios des prix des nouvelles substances actives lancées au Canada et dans les pays du CEPMB7 pour montrer les comparaisons de prix à l’étranger à la baisse et à la hausse au quatrième trimestre de 2016.

blank

| Classification anatomique† |

Nouvelle substance active (produit, forme, concentration, volume)‡ |

Prix au Canada |

France |

Allemagne |

Italie |

Suède |

Suisse |

Royaume-Uni |

États-Unis |

| L1 |

Palbociclib (Ibrance, gélules 125 mg)C |

303,69 $ |

|

0,99 |

|

0,78 |

|

0,67 |

2,05 |

| Daratumumab (Darzalex, perfusion, 20 mg/mL, 20 mL)C,B,O |

2 433,30 $ |

0,32 |

1,32 |

|

1,07 |

1,20 |

0,86 |

0,89 |

| Osimertinib (Tagrisso, comp. enrobés d’une pellicule, 80 mg)C,O |

299,27 $ |

1,08 |

1,11 |

|

0,89 |

1,41 |

0,93 |

1,88 |

| Alectinib (Alecensaro, gélules, 150 mg)C,O |

40,83 $ |

|

|

|

|

|

|

1,63 |

| Cobimétinib (Cotellic, comp. enrobés d’une pellicule, 20 mg)C,O |

117,30 $ |

1,24 |

1,05 |

1,02 |

0,95 |

1,11 |

0,84 |

1,03 |

| Lenvatinib (Lenvima, gélules, 10 mg)C,O |

69,37 $ |

|

1,22 |

1,17 |

1,09 |

1,33 |

1,00 |

7,08 |

| J5 |

Ténofovir alafénamide (Genvoya, comp. enrobés d’une pellicule, concentration combinée) |

45,74 $ |

|

0,96 |

|

0,9 |

1,13 |

0,93 |

2,25 |

| D5 |

Sécukinumab (Cosentyx, autoinj. PR, 150 mg/mL)B |

816,86 $ |

|

|

|

|

|

1,08 |

|

| C10 |

Alirocumab (Praluent, autoinj., PR, 75 mg/mL, 1 mL)B |

285,27 $ |

|

1,4 |

1,46 |

|

1,3 |

0,85 |

2,42 |

| Évolocumab (Repatha, autoinj., PR, 140 mg/mL, 1 mL)B,O |

278,84 $ |

|

1,34 |

1,49 |

0,94 |

1,33 |

0,88 |

2,41 |

| C9 |

Sacubitril (Entresto, comprimés enrobés d’une pellicule, 48,6 mg + 51,4 mg) |

3,73 $ |

1,06 |

1,03 |

|

|

1,18 |

0,64 |

|

| R3 |

Mépolizumab (Nucala, pdr pour inj SC, 144 mg)B,O |

1 881,05 $ |

|

|

|

|

|

|

|

| C6 |

Séléxipag (Uptravi, comp. enrobés d’une pellicule, 200 mcg)O |

64,17 $ |

1,57 |

1,65 |

|

1,35 |

|

1,17 |

3,02 |

| B2 |

Idarucizumab (Praxbind, flacon IV, 50 mg/mL, 50 mL)B,O |

1 104,71 $ |

|

|

1,28 |

1,53 |

1,69 |

1,57 |

2,06 |

Remarque : On considérait qu’une NSA était lancée lorsque la FDA, l’EMA et/ou Santé Canada en avaient autorisé la mise en marché en 2015. Pour certaines NSA lancées depuis peu, il se peut que les données sur les prix ne soient pas encore disponibles dans MIDASMC.

Aux fins de présentation, l’échelle du rapport des prix étrangers par rapport aux prix canadiens était limitée à une valeur de 4,0. Les résultats plus élevés ne sont pas présentés ici.

*France, Allemagne, Italie, Suède, Suisse, Royaume-Uni et États-Unis.

† Niveau 2 de la Classification anatomique des produits pharmaceutiques, selon les renseignements fournis par QuintilesIMS.

‡ Médicament biologique (B), anticancéreux (C) ou orphelin (O).

Source : Base de données MIDASMC, octobre à décembre 2016, QuintilesIMS. Tous droits réservés.

C. Nouveaux médicaments lancés en 2016

En 2016, la FDA, l’EMA et/ou Santé Canada ont autorisé la mise en marché de 31 NSA, soit moins que la moyenne des dernières années. Bon nombre des NSA commercialisées en 2016 étaient des médicaments orphelins (13) et/ou des produits oncologiques (5), notamment des produits biologiques (13). Une analyse de ces produits montre que les nouveaux médicaments orphelins les plus dispendieux comportaient des coûts de traitement se chiffrant en centaines de milliards de dollars.

Le tableau C1 énumère les 31 NSA lancées en 2016. Le tableau donne aussi le pays où on a enregistré les premières ventes pour chaque NSA ainsi que sa disponibilité au Canada. La part des ventes au T4-2016 est indiquée pour les pays dont les données sur les ventes sont accessibles. Il est à noter que ces renseignements reflètent la pénétration et la disponibilité précoces de ces produits dans les marchés analysés.

Tableau C1 Nouvelles substances actives (NSA) lancées au Canada et dans le CEPMB7* en 2016 et part correspondante des ventes, T4-2016

(a) Données sur les ventes figurant dans MIDASMC

blank

NSA

(nom du produit)† |

Classification anatomique‡ |

Première vente au Canada et dans les pays du CEPMB7 |

Date |

Disponibilité canadienne§ |

Part des ventes au Canada et dans le CEPMB7, par pays, T4-2016 |

| CAN |

FRA |

ALL |

ITA |

SUÈ |

SUI |

R.-U. |

É.-U. |

| Albutrépénonacog alfa (Idelvion)B,O |

B2-Autres médicaments antihémorragiques |

É.-U. |

avr-16 |

janv-16§ |

|

|

53,8 % |

|

|

0,1 % |

2,0 % |

44,2 % |

| Atézolizumab (Tecentriq)C,B |

L1-Antinéoplasiques |

É.-U. |

mai-16 |

avr-17§ |

|

|

|

|

|

|

|

100 % |

| Brivaracétam (Brivlera) |

N3- Anti-épileptics |

R.-U. |

janv.-16 |

juin-16 |

0,9 % |

|

23,8 % |

|

0,1 % |

|

2,8 % |

72,4 % |

Étéplirsen

(Exondys 51)B,O |

M5-Autres médicaments des désordres musculosquelettiques |

É.-U. |

oct-16 |

|

|

|

|

|

|

|

|

100 % |

| Grazoprévir, elbasvir (Zepatier) |

J5-Antiviraux à usage systémique |

CAN |

janv.-16 |

janv.-16 |

0,9 % |

|

1,3 % |

|

0,1 % |

2,6 % |

1,2 % |

94,0 % |

| Ixekizumab (Taltz)B |

D5-Médicaments non stéroïdiens pour troubles inflammatoires cutanés |

É.-U. |

avr-16 |

août-16 |

0,5 % |

0,1 % |

|

|

<0,1 % |

|

|

99,4 % |

| Lifitégrast (Xiidra) |

S1-Médicaments ophtalmologiques |

É.-U. |

juill.-16 |

|

|

|

|

|

|

|

|

100 % |

| Lonoctocog alfa (Afstyla)B |

B2-Autres médicaments antihémorragiques |

É.-U. |

juin-16 |

déc-16§ |

|

|

|

|

|

|

|

100 % |

| Migalastat (Galafold)O |

A16-Autres médicaments des voies digestives et du métabolisme |

SUÈ |

mai-16 |

sept.-17§ |

|

5,5 % |

94,5 % |

|

|

|

|

|

| Obéticholic acid (Ocaliva)O |

A5-Cholagogues et protecteurs hépatiques |

É.-U. |

juill.-16 |

mai-17§ |

|

<0,1 % |

|

|

|

|

|

99,9 % |

Olaratumab

(Lartruvo)C,B,O |

L1-Antinéoplasiques |

É.-U. |

nov.-16 |

nov.-17§ |

|

|

0,8 % |

|

|

|

|

99,2 % |

| Opicapone (Ongentys) |

N4-Antiparkinsoniens |

R.-U. |

juill.-16 |

|

|

|

99,0 % |

|

|

|

1,0 % |

|

| Pimavansérin (Nuplazid) |

N5-Psycholeptiques |

É.-U. |

juin-16 |

|

|

|

|

|

|

|

|

100 % |

| Pitolisant (Wakix)O |

N7- Autres médicaments du système nerveux central |

FRA |

mars-16 |

|

- |

6,7 % |

80,2 % |

|

|

|

13,1 % |

- |

| Reslizumab (Cinqair)B |

R3-Médicaments pour l'asthme et la maladie pulmonaire obstructive chronique |

É.-U. |

mai-16 |

juill.-16§ |

|

|

|

|

|

|

<0,1 % |

99,9 % |

| Velpatasvir (Epclusa) |

J5-Antiviraux à usage systémique |

É.-U. |

juin-16 |

juill.-16 |

1,5 % |

|

9,2 % |

|

0,4 % |

|

0,1 % |

88,8 % |

Vénétoclax

(Venclexta)C,O |

L1-Antinéoplasiques |

É.-U. |

avr-16 |

sept.-16 |

0,1 % |

<0,1 % |

0,7 % |

|

|

|

|

99,2 % |

Remarque : On considérait qu’une NSA était lancée lorsque la FDA, l’EMA et/ou Santé Canada en avaient autorisé la mise en marché en 2016. Les ventes sont basées sur les prix de catalogue du fabricant.

* France, Allemagne, Italie, Suède, Suisse, Royaume-Uni et États-Unis.

† Médicament biologique (B), anticancéreux (C) ou orphelin (O).

‡

Niveau 2 de la Classification anatomique des produits pharmaceutiques, selon les renseignements fourni par QuintilesIMS.

§ Avis de conformité délivré au 31 décembre 2017.

Sources : Base de données MIDASMC, 2016, QuintilesIMS. Tous droits réservés; FDA Novel Drugs 2016; EMA Human Medicines Highlights 2016; Autorisations de nouveaux médicaments par Santé Canada : Faits saillants de 2016.

(b) Mise en marché autorisée par la FDA, l’EMA et/ou Santé Canada (SC) mais aucune donnée sur les ventes dans MIDAS™

blank

| NSA (nom du produit)† |

Codes ATC de l'OMS |

Pays de premier lancement ou de première autorisation |

Mois de premier lancement ou de première autorisation |

Disponibilité au Canada§ |

| Bezlotoxumab (Zinplava)B |

J06-Sérums et immunoglobulines immunitaires |

FDA |

oct-16 |

|

| Crisaborole (Eucrisa) |

D11-Autres préparations dermatologiques |

FDA |

déc-16 |

|

| Episalvan (extrait sec de Betulae cortex) |

D03-Préparations pour le traitement des plaies et des ulcères |

EMA |

janv-16 |

|

| Ételcalcétide (Parsabiv) |

H05-Homéostasie calcique |

EMA |

sept-16 |

|

| Fluciclovine (18F) (Axumin) |

V09-Produits radiopharmaceutiques à usage diagnostique |

FDA |

mai-15 |

|

| Gallium (68GA) édotréotide (Netspot)O |

V09-Produits radiopharmaceutiques à usage diagnostique |

FDA |

juin-16 |

|

| Nusinersen sodium (Spinraza)O |

N07-Autres médicaments du système nerveux central |

FDA |

déc-16 |

juin-17§ |

| Obiltoxaximab (Anthim)B,O |

J06-Sérums et immunoglobulines immunitaires |

FDA |

mars-16 |

|

| Rucaparib camsylate (Rubraca)C,O |

L01-Antinéoplasiques |

FDA |

déc-16 |

|

| Strimvelis (produit de thérapie génique)B,O |

L03-Immunostimulants |

EMA |

mai-16 |

|

| Sunvepra (asunaprévir) |

J05-Antiviraux à usage systémique |

SC |

mars-16 |

mars-16§ |

| Vaccin, grippe pandémique H5N1 (AstraZeneca)B |

J07-Vaccins |

EMA |

mai-16 |

|

| Zalmoxis (nalotimagène carmaleucel)C,B,O |

L01-Antinéoplasiques |

EMA |

août-16 |

|

| MACI (chondrocytes autologues cultivés, appliqués sur une membrane collagène d’origine porcine)B |

M09-Autres médicaments pour les troubles du système musculosquelettique |

FDA |

déc-16 |

|

Remarque : On considérait qu’une NSA était lancée lorsque la FDA, l’EMA et/ou Santé Canada en avaient autorisé la mise en marché en 2016.

Les ventes sont basées sur les prix de catalogue du fabricant.

* France, Allemagne, Italie, Suède, Suisse, Royaume-Uni et États-Unis.

† Médicament biologique (B), anticancéreux (C) ou orphelin (O).

‡

Niveau 2 de la Classification anatomique des produits pharmaceutiques, selon les renseignements fourni par QuintilesIMS.

§ Avis de conformité délivré au 31 décembre 2017.

Sources : Base de données MIDASMC, 2016, QuintilesIMS. Tous droits réservés; FDA Novel Drugs 2016; EMA Human Medicines Highlights 2016; Autorisations de nouveaux médicaments par Santé Canada : Faits saillants de 2016

Le tableau C2 indique les prix au T4-2016 des NSA lancées au Canada et dans les pays du CEPMB7 en 2018, selon les données figurant dans MIDASMC. Les prix sont indiqués pour la forme et la concentration de chaque médicament dont les ventes ont été le plus élevées. Près de trois quarts des NSA mises en marché en 2016 étaient des médicaments dont le coût de traitement était supérieur à 10 000 $ (par année ou schéma posologique), soit 12 des 17 NSA (71 %).

Tableau C2 Prix ($ CA) des nouvelles substances actives (NSA) lancées au Canada et dans le CEPMB7* en 2016, T4-2016

| NSA (produit, forme, concentration, volume) † |

Prix ($) |

Coût de traitement ($) |

Annuel ou durée de traitement |

| CAN |

FRA |

ALL |

ITA |

SUÈ |

SUI |

R.-U. |

É.-U. |

| Albutrépénonacog alfa (Idelvion, pdr pour inj SC, 2 000 UI)B,O |

|

|

7 909,00 |

|

|

|

6 058,44 |

|

317 759 à 508 414a |

Annuel |

| Atézolizumab (Tecentriq, flacon/bout. pour perf., 60 mg/mL, 20 mL)C,B |

6 776,00§ |

|

|

|

|

|

|

10 515,53 |

9 035 |

28 jours |

| Brivaracétam (Brivlera, comp. enrobés d’une pellicule, 50 mg) |

4,48 |

|

4,30 |

|

3,04 |

|

3,36 |

19,15 |

3 270 |

Annuel |

| Étéplirsen (Exondys 51, flacon/bout. pour perf., 50 mg/mL, 2 mL)B,O |

|

|

|

|

|

|

|

2 001,83 |

60 055 |

28 jours |

| Grazoprévir, elbasvir (Zepatier, comp. enrobés d’une pellicule, 50 mg + 100 mg) |

697,84 |

|

491,88 |

|

640,94 |

726,64 |

629,79 |

742,36 |

58 619 |

12 semaines |

| Ixékizumab (Taltz, autoinj. PR, 80 mg/mL)B |

1 477,30 |

1 318,34 |

|

|