Veille des médicaments mis en marché, 2015

L’initiative du SNIUMP

Le Système national d’information sur l’utilisation des médicaments prescrits (SNIUMP) est une initiative de recherche mise sur pied par les ministères fédéral, provinciaux et territoriaux de la Santé en septembre 2001. Il s'agit d'un partenariat entre le CEPMB et l'Institut canadien d'information sur la santé (ICIS).

Conformément à l'article 90 de la Loi sur les brevets, le SNIUMP procède à des analyses pour fournir aux décideurs et aux gestionnaires des régimes publics d’assurance-médicaments des renseignements essentiels concernant le prix et l’utilisation des médicaments sur ordonnance et les tendances relatives à leurs coûts, et ce, afin que les responsables du système de santé canadien disposent de renseignements plus complets et plus exacts sur l’usage des médicaments d’ordonnance brevetés ou non et sur les sources de pression sur les coûts.

Les thèmes et méthodes de recherche employés pour produire les rapports du SNIUMP sont établis avec l'aide du Comité consultatif du SNIUMP et reflètent les priorités des administrations participantes. Le Comité consultatif est constitué de représentants des régimes publics d’assurance-médicaments de la Colombie-Britannique, de l’Alberta, de la Saskatchewan, du Manitoba, de l’Ontario, du Nouveau-Brunswick, de la Nouvelle-Écosse, de l’Île-du-Prince-Édouard, de Terre-Neuve-et-Labrador, du Yukon et de Santé Canada. Il comprend également des observateurs de l'ICIS, de l'Agence canadienne des médicaments et des technologies de la santé (ACMTS), du ministère de la Santé et des Services sociaux du Québec et du Bureau de l'Alliance pancanadienne pharmaceutique (APP).

Remerciements

Le rapport a été rédigé par le Conseil d’examen du prix des médicaments brevetés (CEPMB) dans le cadre du Système national d’information sur l’utilisation des médicaments prescrits (SNIUMP).

Le CEPMB tient à souligner la contribution

- des membres du Comité consultatif du SNIUMP pour leur supervision éclairée et leurs orientations lors de la rédaction du rapport.

- des membres suivants du personnel du SNIUMP du CEPMB pour leur contribution au contenu analytique du rapport :

- Karine Landry – analyste économique en chef

- Tanya Potashnik – directrice, Politiques et analyse économique

- Elena Lungu – gestionnaire, SNIUMP

- Gary Warwick – analyste économique principal

- Nevzeta Bosnic – analyste économique principale

- Ai Chau – analyste SAS

- Carol McKinley – conseillère en publications

Avis de non-responsabilité

Le SNIUMP est une initiative de recherche indépendante des activités réglementaires du Conseil du CEPMB. Les priorités de recherche, les données, les déclarations et les opinions présentées ou reproduites dans les rapports du SNIUMP ne représentent pas la position du CEPMB au sujet des questions réglementaires. Les rapports du SNIUMP ne contiennent pas d'information confidentielle ou protégée en vertu des articles 87 et 88 de la Loi sur les brevets, et la mention d'un médicament dans un rapport du SNIUMP ne revient pas à reconnaître ou à nier que le médicament fait l'objet d'une demande de brevet en vertu des articles 80, 81 ou 82 de la Loi sur les brevets ou que son prix est ou n'est pas excessif au sens de l'article 85 de la Loi sur les brevets.

Bien qu’ils s’appuient en partie sur les données obtenues aux termes de la licence de la base de données MIDASMC d’IMS AG, les déclarations, les résultats, les conclusions, les opinions et les avis exprimés dans ce rapport sont exclusivement ceux du CEPMB et ne peuvent être attribués à IMS AG.

Sommaire

La nouvelle publication annuelle du CEPMB, Veille des médicaments mis en marché, examine la dynamique de mise en marché des nouveaux médicaments au Canada et sur d’autres marchés étrangers. Cette première édition du rapport fournit à la fois une analyse rétrospective des nouveaux médicaments mis en marché sur une période de six ans allant de 2009 à 2014 et une analyse préliminaire des médicaments lancés en 2015.

L’analyse rétrospective offre un aperçu de la disponibilité historique, de la séquence de lancement, de la pénétration du marché, des ventes et des prix des nouveaux médicaments lancés au Canada et sur d’autres marchés étrangers de 2009 à 2014. Cette analyse servira de point de repère pour les prochaines éditions, qui traiteront des nouveaux médicaments mis en marché à chaque année civile.

L’analyse précoce des médicaments lancés en 2015 fournit des renseignements détaillés sur leur profil thérapeutique, leur disponibilité à l’échelle mondiale et leurs prix d’introduction. Certains de ces médicaments sont peut-être déjà offerts au Canada ou pourraient l’être bientôt. La prochaine édition de Veille des médicaments mis en marché s’appuiera sur cette analyse et fournira des renseignements à jour sur les nouveaux médicaments lancés en 2016.

Cette publication vise à informer les décideurs, les chercheurs et les patients de l’évolution de la dynamique du marché associée aux nouvelles pharmacothérapies dans le milieu pharmaceutique canadien et international.

Les marchés internationaux à l’étude comprennent les sept pays dont le CEPMB tient compte lorsqu’il examine les prix des médicaments brevetés (CEPMB7) : France, Allemagne, Italie, Suède, Suisse, Royaume-Uni et États-Unis.

Constatations clés

(A) Veille des médicaments mis

en marché, 2009 à 2014

1. Les nouvelles substances actives (NSA) représentent une part importante du marché des produits pharmaceutiques canadien et international.

- En moyenne, 35 NSA ont été lancées chaque année entre 2009 et 2014, pour un total de 210.

- Au dernier trimestre de 2015 (T4-2015), les ventes de ces NSA représentaient 21,8 % du marché des médicaments de marque au Canada et dans le CEPMB7.

- Une part croissante des NSA ont reçu la désignation de médicament orphelin et l’approbation de la Food and Drug Administration (FDA) des États-Unis ou de l’Agence européenne des médicaments (EMA) au cours de la période d’étude : 17 % en 2009; une moyenne de 32 % entre 2010 et 2013 et 47 % en 2014.

2. Un nombre comparable de NSA ont été lancées au Canada et sur d’autres marchés étrangers, et toutes les NSA les plus vendues sont offertes au Canada.

- La disponibilité des NSA au Canada était semblable à leur disponibilité dans les pays du CEPMB7, plus de la moitié des NSA y ayant été mises en marché. Les NSA offertes au Canada représentaient 97 % des ventes de NSA totales au Canada et dans le CEPMB7 au T4-2015.

- Le délai moyen entre le lancement initial d’une NSA et son introduction au Canada était comparable à celui observé sur les marchés étrangers, et les délais étaient plus courts pour les médicaments les plus vendus.

- Les prix de catalogue canadiens des NSA étaient semblables à ceux des marchés européens analysés et nettement inférieurs à ceux des États-Unis.

3. Les NSA les plus vendues représentent la majeure partie des ventes au Canada et dans le CEPMB7 et sont dominées par les nouveaux traitements antiviraux à action directe (AAD) contre l’hépatite C.

- Les 30 NSA les plus vendues représentaient 74 % des ventes au Canada et dans le CEPMB7, et les 100 NSA les plus vendues représentaient 98 % des ventes au quatrième trimestre (T4) de 2015.

- Deux nouveaux médicaments contre l’hépatite C, Sovaldi (lancé en 2013) et Harvoni (lancé en 2014), représentaient 22 % des ventes de NSA et 6 % de toutes les ventes de médicaments au Canada et dans le CEPMB7 au T4-2015.

- Le prix de catalogue de douze des 30 NSA les plus vendues s’élève à des centaines, voire de milliers de dollars.

(B) Veille des médicaments mis en marché, 2015

4. Les NSA lancées en 2015 sont majoritairement des médicaments à prix élevé, plusieurs étant des médicaments biologiques, orphelins ou anticancéreux.

- Trente-cinq NSA ont été lancées en 2015, ce qui correspond à la moyenne des années précédentes.

- Plus de la moitié des NSA lancées dans le CEPMB7 en 2015 étaient offerts au Canada à la fin de 2016.

- La part de lancement des nouveaux médicaments ayant reçu la désignation de médicament orphelin est en hausse, 15 (43 %) des NSA lancées en 2015 ayant reçu une désignation de médicament orphelin et l’approbation de la FDA ou de l’EMA. Cette proportion était semblable à celle de 2014, mais plus élevée que la moyenne des années précédentes.

- Les prix de catalogue de la plupart des NSA (24 sur 35) s’élevaient à des centaines, voire des milliers de dollars.

Introduction

De nouveaux médicaments entrent sur les marchés canadien et étrangers chaque année, offrant de nouvelles options de traitement aux patients. Bien que certains répondent à des besoins médicaux non satisfaits ou apportent des améliorations thérapeutiques importantes, de nombreux nouveaux médicaments ne présentent que des avantages mineurs par rapport aux traitements existants. Les lancements de nouveaux médicaments contribuent à la hausse des coûts des produits pharmaceutiques et exercent une pression sur les dépenses des régimes d’assurance-médicaments (CEPMB, 2017).

Veille des médicaments mis en marché est une nouvelle publication annuelle du CEPMB qui fournit des renseignements détaillés sur les médicaments récemment lancés, notamment la disponibilité à l’échelle internationale, le calendrier de lancement, la pénétration du marché, les ventes et les prix, en plus de faire état des nouveaux médicaments qui pourraient bientôt être offerts au Canada.

Les analyses visent à informer les décideurs, les chercheurs et les patients de l’évolution de la dynamique du marché des nouvelles pharmacothérapies dans le milieu pharmaceutique canadien et international.

Cette première édition de Veille des médicaments mis en marché comprend A) une analyse rétrospective des nouveaux médicaments lancés sur une période de six ans (2009 à 2014), laquelle servira de référence pour les prochaines études, et B) une analyse préliminaire des médicaments lancés en 2015. La prochaine édition de Veille des médicaments mis en marché s’appuiera sur l’analyse des lancements de médicaments de 2015 et présentera des renseignements à jour sur les nouveaux médicaments lancés en 2016. Les éditions suivantes du rapport porteront sur les nouveaux médicaments lancés au cours de chaque année civile.

Méthodologie

Ce rapport identifie les nouvelles substances actives (NSA) lancées au Canada et sur d’autres marchés internationaux entre le 1er janvier 2009 et le 31 décembre 2014 et analyse leur pénétration du marché, leur prix, leurs ventes et leur disponibilité au dernier trimestre de 2015 (T4-2015). Aux fins de l’étude, les médicaments ont été désignés par le nom de la substance chimique active.

Les marchés internationaux à l’étude comprennent les sept pays dont le CEPMB tient compte lorsqu’il examine les prix des médicaments brevetés (CEPMB7) : France, Allemagne, Italie, Suède, Suisse, Royaume-Uni et États-Unis.

Une NSA était considérée comme lancée si elle avait enregistré ses premières ventes dans les secteurs de la vente au détail ou du milieu hospitalier au Canada ou sur l’un des marchés étrangers examinés, d’après l’information signalée dans la base de données MIDASMC d’IMS AG. Pour ce qui est du marché canadien, une vérification de la disponibilité des NSA a été faite au moyen de la Base de données sur les produits pharmaceutiques (BDPP) et de la base de données sur les avis de conformité (AC) de Santé Canada afin de s’assurer que toutes les NSA dont la vente avait été autorisée au Canada étaient correctement identifiées. En utilisant ces critères, 210 médicaments ont été sélectionnés pour l’analyse rétrospective des médicaments mis en marché au cours de la période allant de 2009 à 2014 présentée à la section A, et 35 médicaments ont été retenus pour l’analyse préliminaire présentée à la section B.

La principale source de données pour les dates de lancement, les ventes de médicaments et la tarification était la base de données MIDASMC d’IMS AG (tous droits réservés). Les données de la base de données MIDASMC reflètent les secteurs nationaux de la vente au détail et en milieu hospitalier de chaque pays et incluent les ventes de médicaments, les prix de catalogue et la quantité physique de médicaments utilisés dans les segments des marchés public, privé et direct. Les prix canadiens et étrangers déclarés dans la base de données MIDASMC d’IMS AG sont les prix départ-usine du fabricant. Les données relatives aux ventes et aux volumes englobent toutes les versions d’une substance qui sont disponibles dans un pays donné et produites par un fabricant sous quelque forme ou concentration que ce soit. Les comparaisons internationales des prix au niveau du médicament pris seul se limitent aux molécules de même forme, concentration et volume.

Les prix en devises étrangères ont été convertis en dollars canadiens sur la base des taux de change au comptant. Les devises étrangères ont été converties en dollars canadiens en utilisant le taux de change moyen sur 12 mois ou sur 3 mois pour l’année ou le trimestre, respectivement.

Des renseignements supplémentaires sur la définition et le calcul des mesures de la tendance centrale et des rapports moyens des prix étrangers par rapport aux prix canadiens sont disponibles en ligne (voir la section des documents de référence sur la page Études analytiques du site Web du CEPMB).

Limites

L’identification des lancements de médicaments dans chaque pays s’appuie sur la disponibilité de données sur les ventes figurant dans la base de données MIDASMC. Il se peut que les médicaments à faible chiffre d’affaires ne soient pas déclarés dans la base de données, ce qui peut causer une légère sous-estimation du nombre de nouvelles substances actives lancées dans un pays donné. Cependant, cela ne devrait avoir qu’une répercussion minime sur les résultats globaux des ventes.

Bien qu’une substance ait été considérée comme lancée si elle avait enregistré ses premières ventes au Canada ou dans tout autre marché analysé au cours de la période à l'étude, la substance a peut-être été lancée à une date antérieure que ce qu’indiquent les données de vente disponibles. De plus, il se peut qu’une NSA ait été lancée à une date antérieure dans un marché étranger dont on ne tient pas compte dans le présent rapport.

Pour le marché canadien, la disponibilité de NSA a aussi été contrevérifiée par rapport aux renseignements sur l’approbation des médicaments de Santé Canada, et il se peut que l’analyse tienne compte de médicaments qui n’avaient pas encore été commercialisés au Canada au cours de la période à l’étude.

Les prix et les ventes au Canada et à l’étranger qui figurent dans la base de données MIDASMC d’IMS AG sont les prix départ-usine estimés par les fabricants et ne tiennent pas compte des remises et des rabais consentis sur une base confidentielle, des accords de gestion de lancement ou des programmes visant à favoriser l’accès des patients aux médicaments. Ces prix peuvent différer des autres prix dans la chaîne de distribution, comme les prix de gros ou les prix de détail en pharmacie.

La méthodologie utilisée dans la base de données MIDASMC pour estimer les prix des médicaments varie selon le pays en fonction du réseau de distribution et de la disponibilité des données publiques. Ces données comprennent le prix de catalogue du fabricant, le prix de gros ainsi que le prix en pharmacie au sein de marchés précis. Le prix du fabricant et les prix de gros et de détail peuvent représenter des estimations selon les marges ou les balises présumées réglementées.

Les variations de l’utilisation d’un pays à l’autre peuvent être dues à des différences quant aux éléments considérés dans les marchés pertinents, comme le profil démographique et le profil sanitaire des populations ou encore les politiques de réglementation ou de remboursement.

Les États-Unis comptent pour une grande partie des données sur les ventes et les prix à l’échelle internationale en raison de leur population relativement importante; par conséquent, le classement des médicaments selon les ventes internationales reflète généralement l’ordre des ventes de médicaments dans ce pays.

Les médicaments accessibles par le biais du Programme d’accès spécial (PAS) au Canada ne sont pas pris en compte dans le présent rapport.

A Veille des médicaments mis en marché, 2009 à 2014

A1. Aperçu des marchés canadien et internationaux

En moyenne, 35 nouvelles substances actives (NSA) ont été lancées chaque année au Canada et dans les pays de comparaison du CEPMB de 2009 à 2014, avec des ventes cumulées représentant plus d’un cinquième (21,8 %) de l’ensemble du marché des médicaments de marque au dernier trimestre de 2015 (T4-2015). Les ventes de NSA sont fortement concentrées, et un petit nombre de médicaments représentent une large part des ventes de nouveaux médicaments.

La majorité des NSA qui ont été lancées à l’étranger étaient également offertes au Canada. Ces médicaments représentaient la quasi-totalité (97 %) des ventes de NSA sur les marchés analysés. Le Canada représente une part importante du marché international des NSA.

Les marchés internationaux à l’étude comprennent les sept pays dont le CEPMB tient compte lorsqu’il examine les prix des médicaments brevetés (CEPMB7) : France, Allemagne, Italie, Suède, Suisse, Royaume-Uni et États-Unis.

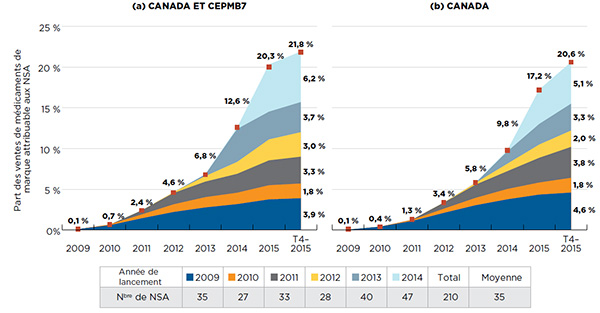

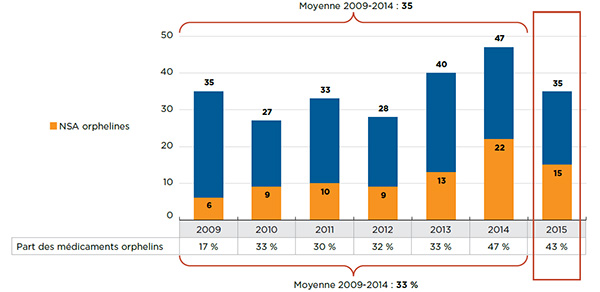

Entre 2009 et 2014, 210 NSA ont été lancées au Canada et dans le CEPMB7, soit 27 à 47 par année (figure A1.1). Une part croissante des NSA ont reçu la désignation de médicament orphelin et l’approbation de la Food and Drug Administration (FDA) des États-Unis ou de l’Agence européenne des médicaments (EMA) au cours de la période d’étude : 17 % en 2009, une moyenne de 32 % entre 2010 et 2013 et 47 % en 2014. La figure A1.1 illustre également la part de marché cumulée des NSA lancées a) au Canada et dans le CEPMB7, et b) seulement au Canada.

Figure A1.1 Part cumulée des ventes de médicaments de marque attribuables aux NSA, par année de lancement (2009-2014), Canada et CEPMB7*

Cliquer sur l'image pour l'agrandir

Description de la figure

La figure est composée de deux graphiques en aires affichant la part cumulée des ventes de médicaments de marque attribuables aux nouvelles substances actives. Elle comprend les nouvelles substances actives mises en marché entre 2009 et 2014 et donne les pourcentages des ventes annuelles jusqu’au quatrième trimestre de 2015. Le premier graphique montre à la fois les données du Canada et des pays de comparaison du CEPMB, tandis que le deuxième ne montre que les données du Canada. Le tableau qui accompagne la figure donne le nombre de nouvelles substances actives mises en marché au Canada et dans les pays de comparaison du CEPMB selon l’année.

blank

| Année de lancement |

Nombre de nouvelles substances actives |

| 2009 |

35 |

| 2010 |

27 |

| 2011 |

33 |

| 2012 |

28 |

| 2013 |

40 |

| 2014 |

47 |

| Total |

210 |

Part des ventes au Canada et dans les pays de comparaison du CEPMB

blank

| Année de mise en marché |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

T4-2015 |

| 2009 |

0,1 % |

0,6 % |

1,4 % |

2,2 % |

2,7 % |

3,1 % |

3,8 % |

3,9 % |

| 2010 |

|

0,1 % |

0,5 % |

0,9 % |

1,2 % |

1,4 % |

1,7 % |

1,8 % |

| 2011 |

|

|

0,5 % |

1,4 % |

1,9 % |

2,3 % |

3,0 % |

3,3 % |

| 2012 |

|

|

|

0,1 % |

0,7 % |

1,5 % |

2,6 % |

3,0 % |

| 2013 |

|

|

|

|

0,2 % |

4,1 % |

3,4 % |

3,7 % |

| 2014 |

|

|

|

|

|

0,2 % |

5,8 % |

6,2 % |

| Total |

0,1 % |

0,7 % |

2,4 % |

4,6 % |

6,8 % |

12,6 % |

20,3 % |

21,8 % |

Part des ventes au Canada seulement

blank

| Année de lancement |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

T4-2015 |

| 2009 |

0,1 % |

0,4 % |

1,1 % |

2,1 % |

3,0 % |

3,8 % |

4,3 % |

4,6 % |

| 2010 |

|

0,0 % |

0,1 % |

0,5 % |

0,9 % |

1,3 % |

1,5 % |

1,8 % |

| 2011 |

|

|

0,0 % |

0,7 % |

1,6 % |

2,2 % |

3,0 % |

3,3 % |

| 2012 |

|

|

|

0,0 % |

0,2 % |

0,9 % |

1,6 % |

3,0 % |

| 2013 |

|

|

|

|

0,0 % |

1,5 % |

2,5 % |

3,7 % |

| 2014 |

|

|

|

|

|

0,1 % |

4,2 % |

6,2 % |

| Total |

0,1 % |

0,4 % |

1,3 % |

3,4 % |

5,8 % |

9,8 % |

17,2 % |

20,6 % |

Remarque : Nouvelles substances actives (NSA) lancées entre 2009 et 2014. On considérait que les NSA étaient lancées dans un pays en particulier lorsque des données sur les ventes figuraient dans MIDASMC. Pour l’analyse, les lancements sur le marché canadien étaient basés uniquement sur les données de vente figurant dans MIDASMC. Les ventes sont basées sur les prix de catalogue du fabricant.

* France, Allemagne, Italie, Suède, Suisse, Royaume-Uni et États-Unis.

Source : Base de données MIDASMC, 2009 à 2015, IMS AG. Tous droits réservés.

Pour une année donnée, l’impact des NSA sur les ventes de produits pharmaceutiques dépend du nombre et de l’utilité thérapeutique des médicaments lancés. Par exemple, les NSA lancées en 2014 ont eu un impact très important sur les ventes, principalement attribuable aux nouveaux traitements antiviraux à action directe (AAD) contre l’hépatite C. À lui seul, Harvoni a représenté 4,0 % du total des ventes de médicaments de marque sur tous les marchés analysés en 2015. Au Canada, les ventes de Harvoni ont atteint 595 millions de dollars en 2015, soit 3,8 % de toutes les ventes de médicaments de marque.

Les ventes cumulatives de NSA ont connu une forte progression d’une année à l’autre. Au T4-2015, les ventes de NSA ont atteint 21,8 % du marché des médicaments de marque au Canada et dans le CEPMB7, et 20,6 % au Canada.

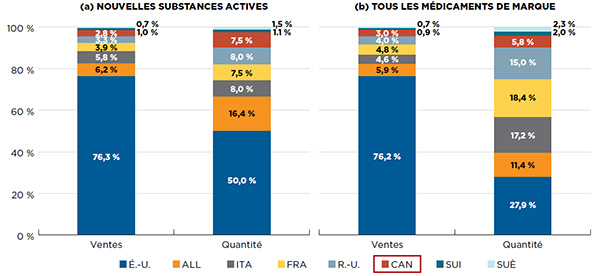

Le Canada représente une part appréciable du marché international des NSA. La figure A1.2 indique la part de marché par pays a) des NSA et b) de tous les médicaments de marque au T4-2015. En ce qui concerne les ventes, la part canadienne du marché international des NSA (2,8 %) est comparable à sa part du marché des médicaments de marque en général (3,0 %). La part du Canada dans le marché du CEPMB7 en termes d’utilisation (quantité) est supérieure à sa part des ventes pour les NSA et pour tous les médicaments de marque (respectivement 7,5 % et 5,8 %).

Figure A1.2 Part de marché par pays des NSA et de tous les médicaments de marque, en volume des ventes et en unités, Canada et CEPMB7*, T4-2015

Cliquer sur l'image pour l'agrandir

Description de la figure

Ce graphique à barres empilées illustre la part de marché, au Canada et dans les sept pays de comparaison du CEPMB, selon les ventes et en unités, au quatrième trimestre de 2014, à la fois a) pour les nouvelles substances actives et b) pour tous les médicaments de marque.

Nouvelles substances actives

| |

Canada |

France |

Allemagne |

Italie |

Suède |

Suisse |

Royaume-Uni |

États-Unis |

| Ventes |

2,8 % |

3,9 % |

6,2 % |

5,8 % |

0,7 % |

1,0 % |

3,3 % |

76,3 % |

| Unités |

7,5 % |

7,5 % |

16,4 % |

8,0 % |

1,5 % |

1,1 % |

8,0 % |

50,0 % |

Tous les médicaments de marque

| |

Canada |

France |

Allemagne |

Italie |

Suède |

Suisse |

Royaume-Uni |

États-Unis |

| Ventes |

3,0 % |

4,8 % |

5,9 % |

4,6 % |

0,7 % |

0,9 % |

4,0 % |

76,2 % |

| Unités |

5,8 % |

18,4 % |

11,4 % |

17,2 % |

2,3 % |

2,0 % |

15,0 % |

27,9 % |

Remarque : Nouvelles substances actives (NSA) lancées entre 2009 et 2014. On considérait que les NSA étaient lancées dans un pays en particulier lorsque des données sur les ventes figuraient dans MIDASMC. Pour l’analyse, les lancements sur le marché canadien étaient basés uniquement sur les données de vente figurant dans MIDASMC. Les ventes sont basées sur les prix de catalogue du fabricant.

* France, Allemagne, Italie, Suède, Suisse, Royaume-Uni et États-Unis.

Source : Base de données MIDASMC, 2015, IMS AG. Tous droits réservés.

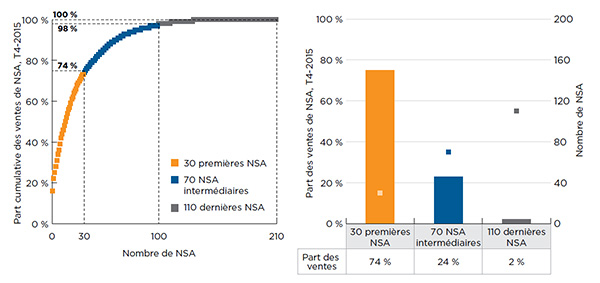

En règle générale, les ventes de produits pharmaceutiques sont fortement concentrées, et un petit nombre de médicaments représente une large part des ventes. Cela s’applique également aux NSA. La figure A1.3 illustre la concentration des ventes des 210 NSA lancées de 2009 à 2014. Les 30 NSA les plus vendues représentaient les trois quarts (74 %) des ventes totales de NSA au T4-2015. Les ventes de chacun de ces médicaments étaient supérieures à 250 millions de dollars au Canada et dans les pays du CEPMB7 au T4-2015.

Les 70 NSA, dont les ventes se chiffraient entre 25 et 250 millions de dollars au T4-2015, représentaient la majeure partie des ventes restantes (24 %). Les NSA dont les ventes s’élevaient à moins de 25 millions de dollars représentaient la majorité (110) des médicaments, mais seulement 2 % des ventes totales.

Figure A1.3 Concentrations des ventes de NSA, Canada et CEPMB7*, T4-2015

Cliquer sur l'image pour l'agrandir

Description de la figure

Ces deux graphiques montrent la concentration des ventes de nouvelles substances actives au Canada et dans les pays du CEPMB7 au quatrième trimestre de 2015. Les deux graphiques affichent la répartition de la part des ventes pour les 30 nouvelles substances actives les plus vendues, les 70 nouvelles substances actives intermédiaires et les 110 nouvelles substances actives les moins vendues. Le premier graphique est une courbe parabolique représentant la répartition cumulée des nouvelles substances actives, de la plus vendue à la moins vendue. Le deuxième graphique est un graphique à barres.

blank

| |

30 nouvelles substances actives les plus vendues |

70 nouvelles substances actives intermédiaires |

110 nouvelles substances actives les moins vendues |

| Par des ventes |

74 % |

24 % |

2 % |

Remarque : Nouvelles substances actives (NSA) lancées entre 2009 et 2014. On considérait que les NSA étaient lancées dans un pays en particulier lorsque des données sur les ventes figuraient dans MIDASMC. Pour l’analyse, les lancements sur le marché canadien étaient basés uniquement sur les données de vente figurant dans MIDASMC. Les ventes sont basées sur les prix de catalogue du fabricant.

* France, Allemagne, Italie, Suède, Suisse, Royaume-Uni et États-Unis.

Source : Base de données MIDASMC, 2009 à 2015, IMS AG. Tous droits réservés.

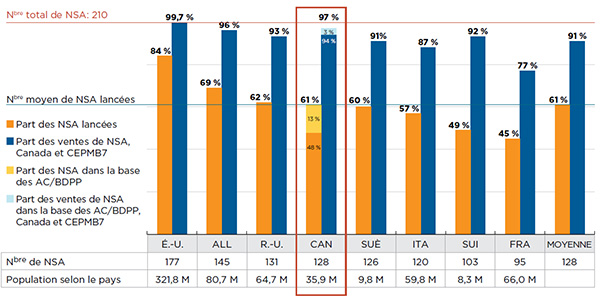

Un examen plus approfondi de la disponibilité des NSA dans chaque pays laisse croire que, même si les marchés plus importants lancent généralement plus de médicaments, le Canada a lancé un nombre appréciable de NSA par rapport à sa population. En outre, les médicaments lancés au Canada représentaient la quasi-totalité (97 %) des ventes de NSA sur les marchés analysés.

La figure A1.4 indique le nombre et la part des NSA lancées entre 2009 et 2014 par pays, ainsi que leur part correspondante des ventes totales de NSA au Canada et dans le CEPMB7 au T4-2015. Les pays sont classés selon le nombre de NSA lancées, et la population de chaque pays est donnée dans le tableau connexe.

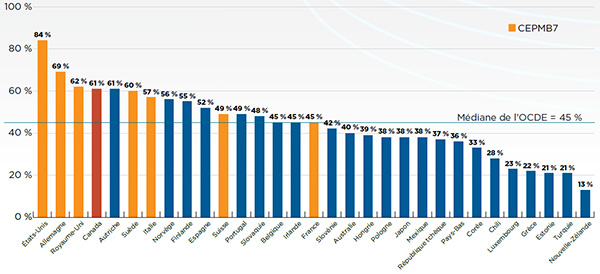

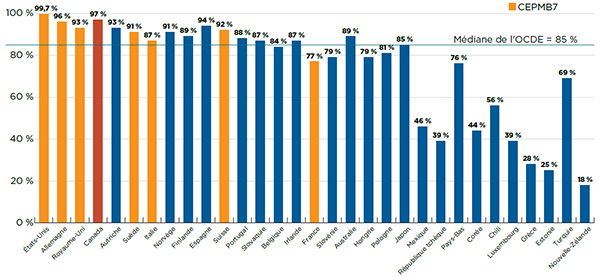

Figure A1.4 Nombre de NSA lancées et leur part respective des ventes de NSA au Canada et dans le CEPMB7, T4-2015

Cliquer sur l'image pour l'agrandir

Description de la figure

Ce graphique à barres montre, parmi les 210 nouvelles substances actives lancées entre 2009 et 2014, le nombre lancé et leur part de marché, au Canada et dans chacun des pays du CEPMB7, au quatrième trimestre de 2015. Au Canada, les données sur les parts de marché tiennent compte des substances inscrites dans la base de données MIDAS et d’autres nouvelles substances actives figurant dans la Base de données sur les produits pharmaceutiques et la Base de données sur les avis de conformité de Santé Canada. Par exemple, 61 % des nouvelles substances actives étaient vendues au Canada; 48 % d’entre elles ont été cernées dans MIDAS et 13 %, dans les autres bases de données. Les 61 % en question représentent 97 % de l’ensemble des ventes, dont 94 % ont été retracées dans MIDAS. Un tableau placé sous le graphique donne le nombre de nouvelles substances actives lancées et la population pour chaque pays.

blank

| |

États-Unis |

Allemagne |

Royaume-Uni |

Canada |

Suède |

Italie |

Suisse |

France |

Moyenne |

| Part des nouvelles substances actives |

84 % |

69 % |

62 % |

61% total |

60 % |

57 % |

49 % |

45 % |

61 % |

| Par des ventes des nouvelles substances actives |

99,7 % |

96 % |

93 % |

97% total |

91 % |

87 % |

92 % |

77 % |

91 % |

| Nombre de nouvelles substances actives lancées |

177 |

145 |

131 |

128 |

126 |

120 |

103 |

95 |

128 |

| Population (millions) |

321,8 |

80,7 |

64,7 |

35,9 |

9,8 |

59,8 |

8,3 |

66,0 |

|

Remarque : Nouvelles substances actives (NSA) lancées entre 2009 et 2014. On considérait que les NSA étaient lancées dans un pays en particulier lorsque des données sur les ventes figuraient dans MIDASMC. Pour ce qui est du marché canadien, une vérification de la disponibilité des NSA a été faite au moyen de la Base de données sur les produits pharmaceutiques (BDPP) et de la base de données sur les avis de conformité (AC) de Santé Canada afin de s’assurer que toutes les NSA dont la vente avait été autorisée au Canada étaient correctement identifiées. Les ventes sont basées sur les prix de catalogue du fabricant.

* France, Allemagne, Italie, Suède, Suisse, Royaume-Uni et États-Unis.

Sources : Base de données MIDASMC, 2009 à 2015, IMS AG. Tous droits réservés.

Base de données sur les produits pharmaceutiques et base de données sur les avis de conformité de Santé Canada.

Les résultats indiquent que la disponibilité de NSA sur le marché canadien correspond à celle des autres marches analysés. Des 210 NSA lancés, 61 % (128) étaient disponibles au Canada. De ces médicaments, des données sur les ventes de 101 médicaments étaient disponibles dans la base de données MIDASMC et les 27Note de bas de page 1 autres médicaments ont été identifiés comme étant commercialisés ou approuvés aux fins de vente au Canada selon la Base de données sur les produits pharmaceutiques et la base de données sur les avis de conformité de Santé Canada. Même si c’est aux États-Unis que le plus grand nombre de nouveaux médicaments (84 %) ont été lancés, les résultats portent à croire qu’aucun pays n’a lancé toutes les NSA.

Les médicaments qui étaient offerts au Canada représentaient 97 % des ventes totales de NSA, alors que ceux qui n’étaient pas en vente au T4-2015 représentaient seulement 3 % des ventes de NSA.

Il ressort de ces résultats que, même si la taille du marché peut être un élément important à considérer au moment de choisir l’endroit où lancer une NSA, ce n’est pas le seul.

L’annexe I indique la part des 210 NSA qui ont été lancées entre 2009 et 2014 dans chaque pays de l’OCDE (Organisation de coopération et de développement économiques), ainsi que la part correspondante des ventes totales de NSA dans les pays membres de l’OCDE au T4-2015.

Une analyse à l’échelle des médicaments indique que les 30 médicaments les plus vendus décrits à la figure A1.3 ont été lancés au Canada ainsi qu’aux États-Unis, en Allemagne et en Suisse. Les autres pays du CEPMB7 ont lancé moins de médicaments classés parmi les plus vendus, soit entre 23 et 29 NSA. La section A4 fournit un complément d’information sur la pénétration du marché et le calendrier de lancement des 30 NSA les plus vendues.

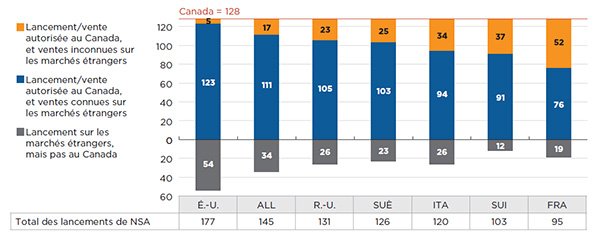

Pour ce qui est des NSA qui sont sur le marché, c’est au Canada que l’on observe la plus grande similitude avec les États-UnisNote de bas de page 2. La figure A1.5 présente les résultats bilatéraux du chevauchement entre les NSA lancées au Canada et dans chacun des pays du CEPMB7. Par exemple, sur 128 NSA en vente au Canada, 123 ont également été lancées aux États-Unis, 5 étaient vendues au Canada, mais pas aux États-Unis, et 54 autres NSA ont été lancées aux États-Unis, mais pas au Canada.

Figure A1.5 Comparaison du nombre de NSA en vente au Canada et lancés dans les pays du CEPMB7*, T4-2015

Cliquer sur l'image pour l'agrandir

Description de la figure

Ce graphique à barres donne une comparaison entre le nombre de nouvelles substances actives en vente au Canada au quatrième trimestre de 2015 (128) et le nombre de nouvelles substances actives lancées dans chacun des pays de comparaison du CEPMB.

blank

| |

États-Unis |

Allemagne |

Royaume-Uni |

Suède |

Italie |

Suisse |

France |

| Lancée ou autorisée au Canada, sans ventes connues dans le marché étranger |

5 |

17 |

23 |

25 |

34 |

37 |

52 |

| Lancée ou autorisée au Canada, vendue dans le marché étranger |

123 |

111 |

105 |

103 |

94 |

91 |

76 |

| Lancée dans le marché étranger, mais pas au Canada |

54 |

34 |

26 |

23 |

26 |

12 |

19 |

| Nouvelles substances actives lancées (total) |

177 |

145 |

131 |

126 |

120 |

103 |

95 |

Remarque : Nouvelles substances actives (NSA) lancées entre 2009 et 2014. On considérait que les NSA étaient lancées dans un pays en particulier lorsque des données sur les ventes figuraient dans MIDASMC. Pour ce qui est du marché canadien, une vérification de la disponibilité des NSA a été faite au moyen de la Base de données sur les produits pharmaceutiques (BDPP) et de la base de données sur les avis de conformité (AC) de Santé Canada afin de s’assurer que toutes les NSA dont la vente avait été autorisée au Canada étaient correctement identifiées.

* France, Allemagne, Italie, Suède, Suisse, Royaume-Uni et États-Unis.

Source : Base de données MIDASMC, 2009 à 2015, IMS AG. Tous droits réservés.

A2. Séquence et délai de lancement international

Le Canada se situe bien dans la fourchette des pays du CEPMB7 en ce qui concerne la séquence et le délai de lancement des NSA. En général, les médicaments sont lancés au Canada avant de l’être en Suisse, en Italie et en France, mais après l’avoir été aux États-Unis, en Suède, en Allemagne et au Royaume-Uni. Le délai entre le lancement initial d’une NSA à l’étranger et son lancement au Canada est comparable au délai moyen dans les pays du CEPMB7. Le délai de lancement des médicaments les plus vendus est généralement plus court au Canada.

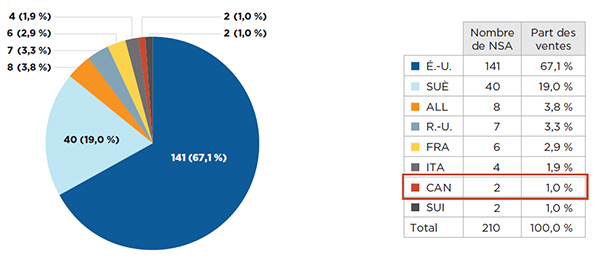

Pour 86 % des NSA, le premier pays de lancement était soit les États-Unis, soit la Suède. Le marché des États-Unis, qui affichait la plus grande part des ventes de NSA au T4-2015 (76,3 % - voir la figure A1.2), a été le premier marché de lancement de 67,1 % des NSA. En revanche, la Suède, qui était le plus petit marché analysé (0,7 % des ventes), a été le premier marché pour la plupart des autres lancements (19,0 %). L’Allemagne, deuxième marché au T4-2015 (6,2 % des ventes de NSA), a été le premier pays de lancement d’une part plus faible des médicaments (3,8 %). Deux médicaments ont d’abord été lancés au Canada, dont l’un qui figure parmi les produits les plus vendus. La section A4 donne des renseignements détaillés sur la séquence de lancement des NSA les plus vendues (tableau A4.2).

Ces résultats laissent croire que la taille du marché n’est pas toujours déterminante dans la séquence de lancement, qui peut également dépendre d’autres considérations d’affaires et de la dynamique du marché.

Figure A2.1 Nombre de NSA lancées selon le pays du premier lancement, et part de marché respective Canada et CEPMB7*, T4-2015

Cliquer sur l'image pour l'agrandir

Description de la figure

Ce graphique à secteurs illustre le nombre de nouvelles substances actives lancées et leur part de marché selon le pays du premier lancement, pour le Canada et les sept pays de comparaison du CEPMB, au quatrième trimestre de 2015.

blank

| Pays |

Nombre de nouvelles substances actives |

Part des nouvelles substances actives |

| États-Unis |

141 |

67,1 % |

| Suède |

40 |

19,0 % |

| Allemagne |

8 |

3,8 % |

| Royaume-Uni |

7 |

3,3 % |

| France |

6 |

2,9 % |

| Italie |

4 |

1,9 % |

| Canada |

2 |

1,0 % |

| Suisse |

2 |

1,0 % |

| Total |

210 |

100 % |

Remarque : Nouvelles substances actives (NSA) lancées entre 2009 et 2014. On considérait que les NSA étaient lancées dans un pays en particulier lorsque des données sur les ventes figuraient dans MIDASMC. Pour l’analyse, les lancements sur le marché canadien étaient basés uniquement sur les données de vente figurant dans MIDASMC. Les ventes sont basées sur les prix de catalogue du fabricant.

* France, Allemagne, Italie, Suède, Suisse, Royaume-Uni et États-Unis.

Source : Base de données MIDASMC, octobre à décembre 2015, IMS AG. Tous droits réservés.

La majorité des NSA ont été lancées au Canada avant de l’être en Suisse, en Italie et en France, mais elles étaient généralement disponibles plus tôt aux États-Unis, en Suède, en Allemagne et au Royaume-Uni qu’au Canada. Le tableau A2.1 indique le nombre et la part des NSA qui ont été lancées au Canada avant de l’être sur un marché étranger donné. Par exemple, parmi les 101 NSA lancées au Canada entre 2009 et 2014, 6 médicaments (6 %) ont été lancés au Canada avant de l’être aux États-Unis, et 57 médicaments (69 %) ont été lancés au Canada avant de l’être en Italie.

Tableau A2.1 Nombre et part des NSA lancées au Canada avant de l’être sur un marché étranger Par pays du CEPMB7*

| |

Nombre de NSA |

Part des NSA |

Taille de l’échantillon

(NSA disponibles au Canada et

dans le pays de comparaison) |

| États-Unis |

6 |

6 % |

99 |

| Suède |

17 |

19 % |

88 |

| Royaume-Uni |

30 |

33 % |

92 |

| Allemagne |

36 |

39 % |

92 |

| France |

47 |

68 % |

69 |

| Suisse |

50 |

58 % |

86 |

| Italie |

57 |

69 % |

83 |

| Pays du CEPMB7 |

2 |

2 % |

101 |

Remarque : Nouvelles substances actives (NSA) lancées entre 2009 et 2014. On considérait que les NSA étaient lancées dans un pays en particulier lorsque des données sur les ventes figuraient dans MIDASMC. Pour l’analyse, les lancements sur le marché canadien étaient basés uniquement sur les données de vente figurant dans MIDASMC.

* France, Allemagne, Italie, Suède, Suisse, Royaume-Uni et États-Unis.

Source : Base de données MIDASMC, octobre à décembre 2015, IMS AG. Tous droits réservés.

Pour les 210 NSA analysées, le délai médian de lancement au Canada se situait au milieu de la plage pour le CEPMB7. Le délai est le nombre de mois entre le premier lancement dans l’un des marchés analysés et le lancement dans un pays donné. Il a été déterminé à l’échelle des produits.

Aux fins de la présente analyse, les lancements sur le marché canadien étaient uniquement fondés sur les données sur les ventes des 101 NSA disponibles dans la base de données MIDASMC.

Le tableau A2.2 indique le délai moyen pondéré en fonction des ventes et le délai médian de lancement par pays des NSA dans chaque échantillon. Le pays où a eu lieu le premier lancement a été exclu de l’analyse pour ce marché. Par exemple, la petite taille de l’échantillon pour le marché des États-Unis (36) est due au fait que c’est dans ce pays que la plupart des NSA (141) ont été lancés pour la première fois.

Les États-Unis, la Suède, l’Allemagne et le Royaume-Uni, qui ont été parmi les premiers pays à introduire les NSA, affichaient le délai de lancement le plus court pour les médicaments restants, avec une moyenne pondérée et une médiane d’au plus 9 mois. Le délai moyen pondéré au Canada était de 8 mois et la médiane, de 11 mois, ce qui était similaire à la Suisse et plus court que la France et l’Italie (jusqu’à 15 mois).

Tableau A2.2 Délai de lancement* des NSA par pays, Canada et CEPMB7†

| |

Délai moyen pondéré (mois) |

Délai moyen pondéré (mois) |

Nbre de NSA dans

l’échantillon‡ |

| États-Unis |

9 |

8 |

36 |

| Suède |

5 |

6 |

86 |

| France |

13 |

15 |

89 |

| Canada |

8 |

11 |

99 |

| Suisse |

11 |

11 |

101 |

| Italie |

14 |

15 |

116 |

| Royaume-Uni |

7 |

7 |

124 |

| Allemagne |

8 |

6 |

137 |

| Total Canada et CEPMB7 |

10 |

10 |

210 |

Remarque : Nouvelles substances actives (NSA) lancées entre 2009 et 2014. On considérait que les NSA étaient lancées dans un pays en particulier lorsque des données sur les ventes figuraient dans MIDASMC. Pour l’analyse, les lancements sur le marché canadien étaient basés uniquement sur les données de vente figurant dans MIDASMC.

* Le nombre de mois écoulés depuis le premier lancement dans l’un des marchés analysés (Canada et CEPMB7) déterminé à l’échelle du produit et du pays.

† France, Allemagne, Italie, Suède, Suisse, Royaume-Uni et États-Unis.

‡ Le pays du premier lancement a été exclu de l’analyse pour ce marché.

Source : Base de données MIDASMC, d’octobre à décembre 2015, IMS AG. Tous droits réservés.

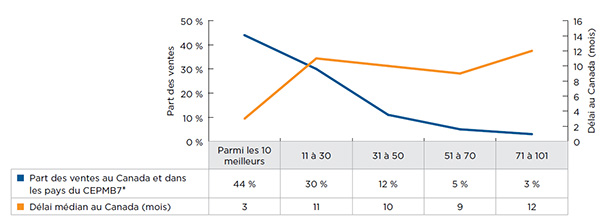

Le tableau A2.2 fournit une évaluation globale du délai de lancement de toutes les NSA, mais les résultats varient considérablement selon le médicament. La figure A2.2 illustre le délai de lancement des NSA au Canada en fonction de la part de marché et montre que les délais sont plus courts pour les médicaments ayant des ventes plus élevées. Les dix NSA les plus vendues, qui représentaient 44 % de toutes les ventes de NSA au T4-2015, ont été lancées au Canada dans les trois mois qui ont suivi leur premier lancement à l’étranger. En revanche, le reste des médicaments affichaient un délai médian de 11 mois.

Figure A2.2 Délai de lancement des NSA au Canada par part de marché, T4-2015

Cliquer sur l'image pour l'agrandir

Description de la figure

Ce graphique linéaire illustre le délai de lancement des nouvelles substances actives au Canada en fonction de la part de marché au Canada et dans les pays de comparaison du CEPMB. Les résultats sont affichés selon cinq regroupements selon le classement des ventes : les 10 premières, de la 11e à la 30e, de la 31e à la 50e, de la 51e à la 70e et de la 71e à la 101e.

blank

| |

10 premières |

11 à 30 |

31 à 50 |

51 à 70 |

71 à 101 |

| Part des ventes |

44 % |

30 % |

12 % |

5 % |

3 % |

| Délai médian au Canada (mois) |

3 |

11 |

10 |

9 |

12 |

Remarque : Nouvelles substances actives (NSA) lancées entre 2009 et 2014. On considérait que les NSA étaient lancées dans un pays en particulier lorsque des données sur les ventes figuraient dans MIDASMC. Pour l’analyse, les lancements sur le marché canadien étaient basés uniquement sur les données de vente figurant dans MIDASMC.

* France, Allemagne, Italie, Suède, Suisse, Royaume-Uni et États-Unis.

Source : Base de données MIDASMC, 2009 à 2015, IMS AG. Tous droits réservés.

Le processus d’examen scientifique du CEPMB fournit des recommandations sur le niveau d’amélioration thérapeutique qu’offrent les nouveaux médicaments brevetésNote de bas de page 3. Une analyse du délai de lancement par niveau d’amélioration a également été réalisée sur la base de ces renseignements. Selon les résultats, il n’y a pas de différence appréciable dans le délai de lancement selon le niveau d’amélioration thérapeutique par rapport aux médicaments existants. Le délai médian de lancement des 10 NSA considérées comme des percées ou entraînant une amélioration importante était de 10 mois, tout comme celui des NSA entraînant une amélioration modeste ou une amélioration minime ou nulle.

A3. Comparaison avec les prix pratiqués à l’étranger

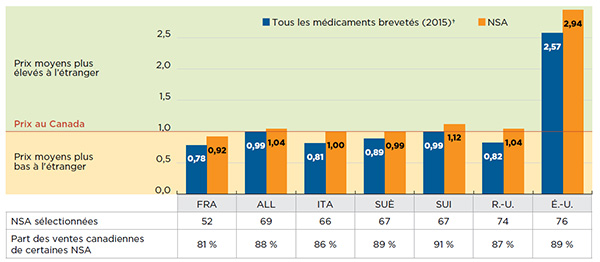

Les prix canadiens des nouveaux médicaments sont en général conformes à ceux qui sont pratiqués dans les marchés européens analysés et nettement inférieurs à ceux observés sur le marché américain.

Cette section présente les rapports moyens des prix pratiqués dans les pays de comparaison par rapport à ceux pratiqués au Canada, calculés pour diverses mesures bilatérales et multilatéralesNote de bas de page 4. Les rapports de prix bilatéraux comparent les prix de catalogue d’un pays à ceux du Canada. Les rapports multilatéraux comparent les prix de catalogue de tous les pays analysés à ceux du Canada.

Les rapports bilatéraux des prix pratiqués à l’étranger par rapport à ceux pratiqués au Canada pour le T4-2015 sont présentés à la figure A3.1. Les résultats sont exprimés sous forme d’indice, le prix canadien est fixé à une valeur de un et les mesures internationales sont signalées par rapport à cette valeur; un résultat supérieur à un indique des prix moyens plus élevés sur les marchés étrangers.

Bien que les prix des médicaments brevetés dans la plupart des marchés étrangers analysés soient généralement plus bas que ceux du Canada (CEPMB, 2016), les prix pratiqués à l’étranger pour les NSA sont soit comparables, soit légèrement supérieurs aux prix canadiens. Ces résultats portent à croire que, au moment de l’introduction, les prix canadiens correspondent aux prix à l’étranger, mais que ces derniers diminuent par rapport aux prix canadiens à mesure que les marchés des médicaments arrivent à maturité. Les prix des NSA et des médicaments brevetés en général sont nettement plus élevés aux États-Unis qu’au Canada et que sur les autres marchés du CEPMB7.

Figure A3.1 Rapport bilatéral moyen des prix des NSA à l’étranger par rapport aux prix au Canada CEPMB7*, T4-2015

Cliquer sur l'image pour l'agrandir

Description de la figure

Ce graphique à colonnes illustre les rapports bilatéraux des prix pratiqués à l’étranger par rapport à ceux pratiqués au Canada, à la fois 1) pour tous les médicaments brevetés en 2015 et 2) pour les nouvelles substances actives au quatrième trimestre de 2015. Les rapports sont présentés sous forme d’indice où le prix canadien égale un. Le nombre de nouvelles substances actives analysées et leur part des ventes de nouvelles substances actives au Canada sont affichés dans un tableau accompagnant la figure.

blank

| |

France |

Allemagne |

Italie |

Suède |

Suisse |

Royaume-Uni |

États-Unis |

| Rapport des prix étrangers sur les prix canadiens pour tous les médicaments brevetés |

0,78 |

0,99 |

0,81 |

0,89 |

0,99 |

0,82 |

2,57 |

| Rapport des prix étrangers sur les prix canadiens pour les nouvelles substances actives |

0,92 |

1,04 |

1,00 |

0,99 |

1,12 |

1,04 |

2,94 |

| Nombre de nouvelles substances actives analysées |

52 |

69 |

66 |

67 |

67 |

74 |

76 |

| Part des ventes canadiennes attribuables aux substances analysées |

81 % |

88 % |

86 % |

89 % |

91 % |

87 % |

89 % |

Remarque : Nouvelles substances actives (NSA) lancées entre 2009 et 2014. On considérait que les NSA étaient lancées dans un pays en particulier lorsque des données sur les ventes figuraient dans MIDASMC. Pour l’analyse, les lancements sur le marché canadien étaient basés uniquement sur les données de vente figurant dans MIDASMC.

Les prix indiqués sont les prix de catalogue du fabricant.

* France, Allemagne, Italie, Suède, Suisse, Royaume-Uni et États-Unis.

Source : Base de données MIDASMC, octobre à décembre 2015, IMS AG. Tous droits réservés.

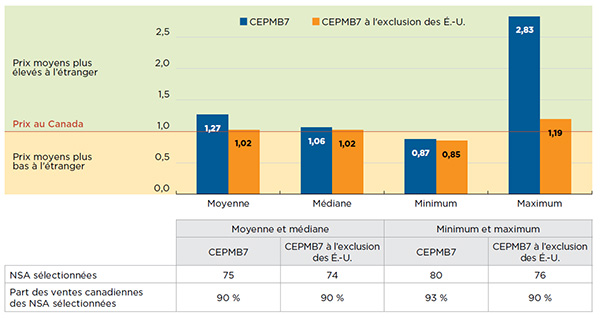

Les rapports multilatéraux des prix à l’étranger par rapport aux prix au Canada au T4-2015 sont présentés à la figure A3.2 et comprennent les résultats fondés sur les prix moyens, médians, minimaux et maximaux à l’étranger. Deux séries de résultats sont présentées : (i) pour tous les marchés du CEPMB7; et (ii) pour tous les marchés du CEPMB7 à l’exception des États-Unis, ce qui limite les résultats aux marchés assujettis à une réglementation des prix.

Les prix médians des nouveaux médicaments à l’étranger sont supérieurs de 6 % aux prix canadiens lorsque tous les pays du CEPMB7 sont pris en considération, mais cette différence passe à 2 % lorsque les États-Unis sont exclus.

Figure A3.2 Rapports multilatéraux des prix des NSA à l’étranger par rapport aux prix au Canada CEPMB7*, T4-2015

Cliquer sur l'image pour l'agrandir

Description de la figure

Ce graphique à colonnes affiche les rapports multilatéraux des prix des nouvelles substances actives à l’étranger par rapport aux prix au Canada au quatrième trimestre de 2015. Les rapports sont présentés sous forme d’indice où le prix canadien égale un. Un ensemble de barres donne les valeurs moyenne, médiane, minimum et maximum pour tous les pays de comparaison du CEPMB et l’autre ensemble de barres, les mêmes données pour l’ensemble des pays de comparaison du CEPMB à l’exclusion des États-Unis.

blank

| |

Moyenne |

Médiane |

Minimum |

Maximum |

| Pays de comparaison du CEPMB |

1,27 |

1,06 |

0,87 |

2,83 |

| Pays de comparaison du CEPMB à l’exclusion des États-Unis |

1,02 |

1,02 |

0,85 |

1,19 |

| Nombre de nouvelles substances actives analysées |

75 |

74 |

80 |

76 |

| Part des ventes canadiennes des nouvelles substances actives analysées |

90 % |

90 % |

93 % |

90 % |

Remarque : Nouvelles substances actives (NSA) lancées entre 2009 et 2014. On considérait que les NSA étaient lancées dans un pays en particulier

lorsque des données sur les ventes figuraient dans MIDASMC. Pour l’analyse, les lancements sur le marché canadien étaient basés uniquement sur les données de vente figurant dans MIDASMC. Les valeurs minimales et maximales ont été calculées pour les médicaments dont les prix sont disponibles pour au moins deux marchés étrangers. Les valeurs moyennes et médianes ont été calculées pour les médicaments dont les prix sont disponibles pour au moins trois marchés étrangers. Les prix indiqués sont les prix de catalogue du fabricant.

* France, Allemagne, Italie, Suède, Suisse, Royaume-Uni et États-Unis.

Source : Base de données MIDASMC, octobre à décembre 2015, IMS AG. Tous droits réservés.

A4. Analyse des lancements canadiens pour chaque médicament

La plupart des 210 NSA lancées sur les marchés étrangers de 2009 à 2014 avaient également été lancées au Canada à la fin de 2015 (61 %). Celles qui ont été lancées au Canada représentaient la quasi-totalité des ventes de NSA au Canada et dans le CEPMB7 (97 %).

Cliquer sur l'image pour l'agrandir

Description de la figure

Ces deux graphiques à secteurs montrent la part et le nombre des nouvelles substances actives lancées au Canada par rapport aux nouvelles substances actives qui n’ont pas été lancées au Canada, de même que leurs parts respectives des ventes au Canada et dans les pays de comparaison du CEPMB.

blank

| |

Lancées au Canada |

Non lancées au Canada |

| Part des nouvelles substances actives |

61 % |

39 % |

| Nombre de nouvelles substances actives |

128 |

82 |

| Part des ventes au Canada et dans les pays de comparaison du CEPMB |

97 % |

3 % |

Remarque : Nouvelles substances actives (NSA) lancées entre 2009 et 2014. On considérait que les NSA étaient lancées dans un pays en particulier lorsque des données sur les ventes figuraient dans MIDASMC. Pour ce qui est du marché canadien, une vérification de la disponibilité des NSA a été faite au moyen de la Base de données sur les produits pharmaceutiques (BDPP) et de la base de données sur les avis de conformité (AC) de Santé Canada afin de s’assurer que toutes les NSA dont la vente avait été autorisée au Canada étaient correctement identifiées.

* France, Allemagne, Italie, Suède, Suisse, Royaume-Uni et États-Unis.

Source : Base de données MIDASMC, 2015, IMS AG. Tous droits réservés.

Les médicaments lancés sur le marché canadien comprenaient bon nombre des NSA les plus vendues, les 30 médicaments les plus vendus représentant près des trois quarts des ventes de NSA. Un examen attentif de ces médicaments porte à croire que seuls quelques-uns offrent une amélioration thérapeutique importante ou modeste par rapport aux médicaments existants, et que la majorité n’offre qu’une amélioration minime ou nulle. En général, des recommandations d’inscription conditionnelle au Canada ont été formulées pour ces médicaments à la suite de leur évaluation des technologies de la santé et ils sont habituellement remboursés par la majorité des régimes publics d’assurance-médicamentsNote de bas de page 5.

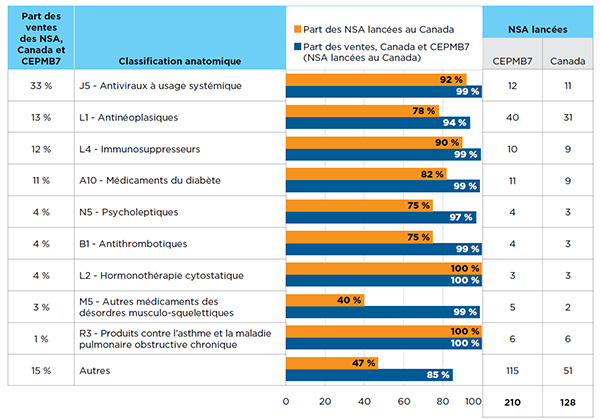

Bien que les NSA lancées au Canada et dans le CEPMB7 de 2009 à 2014 fassent partie d’un vaste éventail de classes thérapeutiques, les ventes étaient concentrées dans quelques-unes de ces dernières. La figure A4.1 indique la part des NSA lancées au Canada par classification anatomique, ainsi que la part respective des ventes au Canada et dans le CEPMB7. Les résultats sont présentés pour les 10 premières classes thérapeutiques de niveau 2 de la Classification anatomique des produits pharmaceutiquesNote de bas de page 6.

Figure A4.1 NSA en fonction des 10 principales classifications anatomiques*,

Canada et CEPMB7†, T4-2015†

Cliquer sur l'image pour l'agrandir

Description de la figure

Ce graphique à barres horizontales et le tableau l’accompagnant présentent la part des nouvelles substances actives lancées au Canada au quatrième trimestre de 2016 selon les 10 principales classifications thérapeutiques. La part respective des ventes au Canada et dans les pays de comparaison du CEPMB est aussi affichée.

blank

| Classification anatomique |

Part des ventes de nouvelles substances actives, Canada et CEPMB7 |

Part des nouvelles substances actives lancées au Canada |

Part des ventes de nouvelles substances actives lancées au Canada, au Canada et dans les pays de comparaison du CEPMB |

Nombre de nouvelles substances actives lancées dans les pays de comparaison du CEPMB |

Nombre de nouvelles substances actives lancées au Canada |

| J5 - Antiviraux à usage systémique |

33 % |

92 % |

99 % |

12 |

11 |

| L1 - Antinéoplasiques |

13 % |

78 % |

94 % |

40 |

31 |

| L4 - Immunosuppresseurs |

12 % |

90 % |

99 % |

10 |

9 |

| A10 - Médicaments contre le diabète |

11 % |

82 % |

99 % |

11 |

9 |

| N5 - Psycholeptiques |

4 % |

75 % |

97 % |

4 |

3 |

| B1 - Antithrombotiques |

4 % |

75 % |

99 % |

4 |

3 |

| L2 - Hormonothérapie cytostatique |

4 % |

100 % |

100 % |

3 |

3 |

| M5 - Autres médicaments des désordres musculo-squelettiques |

3 % |

40 % |

99 % |

5 |

2 |

| A2 - Produits contre l’asthme et la maladie pulmonaire obstructive chronique |

1 % |

100 % |

100 % |

6 |

6 |

| Autres |

15 % |

47 % |

85 % |

115 |

51 |

| Total |

|

|

|

210 |

128 |

Remarque : Nouvelles substances actives (NSA) lancées entre 2009 et 2014. On considérait que les NSA étaient lancées dans un pays en particulier lorsque des données sur les ventes figuraient dans MIDASMC. Pour ce qui est du marché canadien, une vérification de la disponibilité des NSA a été faite au moyen de la Base de données sur les produits pharmaceutiques (BDPP) et de la base de données sur les avis de conformité (AC) de Santé Canada afin de s’assurer que toutes les NSA dont la vente avait été autorisée au Canada étaient correctement identifiées. Les ventes sont basées sur les prix de catalogue du fabricant.

* Classification anatomique, thérapeutique et chimique (ATC) de niveau 2, IMS AG.

† France, Allemagne, Italie, Suède, Suisse, Royaume-Uni et États-Unis.

Source : Base de données MIDASMC, 2009 à 2015, IMS AG. Tous droits réservés.

Les antiviraux, y compris les nouveaux traitements antiviraux à action directe (AAD) utilisés pour le traitement de l’hépatite C, figurent en tête de liste et représentent la plus grande part des ventes de NSA (33 %) au T4-2015. Les agents antinéoplasiques, les immunosuppresseurs et les médicaments utilisés dans le traitement du diabète ont également eu une part importante des ventes, représentant respectivement 13 %, 12 % et 11 %.

La plupart des NSA des classes thérapeutiques les plus vendues étaient offerts au Canada. Par exemple, 11 des 12 NSA (92 %) de la classe des antiviraux et 9 des 10 NSA (90 %) de la classe des immunosuppresseurs ont été lancées au Canada. Parmi les autres classes les plus vendues au Canada (75 % à 82 %), on compte : les antinéoplasiques, les médicaments utilisés dans le traitement du diabète, les psycholeptiques et les antithrombotiques. Toutes les NSA associées à l’hormonothérapie cytostatique et au traitement de l’asthme et de la maladie pulmonaire obstructive chronique étaient vendues au Canada. Les NSA disponibles au Canada représentaient 94 % ou plus des ventes totales dans leur classe respective.

Pour la catégorie des « autres » classes thérapeutiques dont les ventes étaient inférieures, moins de la moitié des NSA étaient offertes au Canada, mais celles qui l’étaient représentaient en moyenne 85 % des ventes dans leurs classes respectives.

Le tableau A4.1 met l’accent sur les 30 NSA les plus vendues lancées au Canada et dans le CEPMB7 de 2009 à 2014. Ces médicaments représentaient 74,5 % des ventes totales de NSA dans tous les pays analysés et 85,7 % des ventes canadiennes au T4-2015.

Tableau A4.1 Les 30 NSA les plus vendues, Canada et CEPMB7 *, T4-2015

Cliquer sur l'image pour l'agrandir

Description de la figure

Tableau A4.1 Les 30 NSA les plus vendues, Canada et CEPMB7 *, T4-2015

Rang /

NSA (nom du produit) |

Année

du

premier

lancement |

Degré d’amélioration thérapeutique, CEPMB |

Programme commun d’examen des médicaments |

Examen pan-canadien des médicaments oncologiques |

Statut APP‡ |

| Percée |

Amélioration substantielle |

Amélioration modérée† |

Amélioration légère ou nulle |

Liste |

Liste avec critères ou conditions |

Ne pas inscrire |

Ne pas inscrire au prix demandé |

Financement |

Financement conditionnel à l’amélioration

du rapport coût-efficacité |

Financement non recommandé |

| 1. Lédipasvir, sofosbuvir

(Harvoni) |

2014 |

|

|

|

X |

|

X |

|

|

|

|

|

i |

| 2. Sofosbuvir (Sovaldi) |

2013 |

|

X |

|

|

|

X |

|

|

|

|

|

i |

| 3. Liraglutide (Victoza)B |

2009 |

|

|

|

X |

|

|

X |

|

|

|

|

i |

| 4. Fingolimod (Gilenya) |

2010 |

|

|

X |

|

|

X |

|

|

|

|

|

i |

| 5. Ustékinumab (Stelara)B |

2009 |

|

|

X |

|

|

X |

|

X |

|

|

|

ii |

| 6. Elvitégravir, cobicistat (Stribild) |

2012 |

|

|

|

X |

|

X |

|

|

|

|

|

i |

| 7. Dénosumab (Prolia)B,O |

2010 |

|

|

X |

|

|

X |

|

|

|

|

|

iii |

| 8. Apixaban (Eliquis) |

2011 |

|

|

|

X |

|

X |

|

|

|

|

|

i |

| 9. Dolutégravir (Triumeq) |

2013 |

|

|

|

X |

|

X |

|

|

|

|

|

i |

| 10. Canagliflozine (Invokana) |

2013 |

|

|

|

X |

|

X |

|

|

|

|

|

i |

| 11. Lurasidone (Latuda) |

2011 |

|

|

|

X |

|

X |

|

|

|

|

|

iv |

12. Palmitate de palipéridone

(Invega Sustenna) |

2009 |

|

|

X |

|

|

|

X |

|

|

|

|

|

13. Acétate d'abiratérone

(Zytiga)C |

2011 |

|

|

X |

|

|

|

|

|

|

X |

|

i |

| 14. Nivolumab (Opdivo)B,C,O |

2014 |

** |

|

|

|

|

|

X |

|

i |

| 15. Ombitasvir, Paritaprévir, Dasabuvir (Holkira Pak) |

2014 |

|

|

|

X |

|

X |

|

|

|

|

|

i |

| 16. Rilpivirine (Complera) |

2011 |

|

|

|

X |

X |

|

|

|

|

|

|

|

| 17. Golimumab (Simponi)B |

2009 |

|

|

|

X |

|

|

|

X |

|

|

|

i |

| 18. Daclatasvir (Daklinza) |

2014 |

|

|

|

X |

|

X |

|

|

|

|

|

i |

| 19. Enzalutamide (Xtandi)C |

2012 |

|

|

|

X |

|

|

|

|

X |

X |

|

i |

| 20. Ibrutinib (Imbruvica)C,O |

2013 |

|

X |

|

|

|

|

|

|

|

X |

|

i |

| 21. Dexlansoprazole (Dexilant) |

2009 |

|

|

|

X |

Non examiné |

|

|

|

|

| 22. Linagliptine (Trajenta) |

2011 |

|

|

|

X |

|

X |

|

|

|

|

|

i |

| 23. Pertuzumab (Perjeta)B,C |

2012 |

|

X |

|

|

|

|

|

|

|

X |

X |

i |

| 24. Aflibercept (Eylea)B |

2011 |

|

|

X |

|

|

X |

|

|

|

|

|

i |

| 25. Tériflunomide (Aubagio) |

2012 |

|

|

|

X |

|

|

|

X |

|

|

|

i |

| 26. Saxagliptine (Onglyza) |

2009 |

|

|

X |

|

|

X |

|

|

|

|

|

i |

| 27. Ipilimumab (Yervoy)B,C,O |

2011 |

|

X |

|

|

|

|

|

|

|

X |

|

i |

| 28. Dapagliflozine (Forxiga) |

2012 |

|

|

|

X |

|

X |

|

|

|

|

|

i |

| 29. Avrilemilast (Otezla)O |

2014 |

** |

|

X |

X |

|

|

|

|

ii |

| 30. Linaclotide (Constella) |

2012 |

|

|

|

X |

|

|

X |

|

|

|

|

ii |

Statut APP :

- i Négociations en cours sur le produit pharmaceutique

- ii Aucune négociation

- iii Négociations en cours sur le produit pharmaceutique

- iv Négociations sur le produit envisagées par chaque province ou territoire

Tableau A4.1 (continué)

Rang /

NSA (nom du produit) |

Année du premier lancement |

Nbre de régimes publics dans lesquels est inscrit la NSA§ |

T4-2015 |

Part des ventes de NSA, Canada et CEPMB7

T4-2015 |

Part des ventes de NSA au Canada, T4-2015 |

Ratio étranger-canadien du taux de consommation de NSAǁ

T4-2015 |

| 1. Lédipasvir, sofosbuvir

(Harvoni) |

2014 |

10 |

16,1 % |

22,3 % |

1,0 |

| 2. Sofosbuvir (Sovaldi) |

2013 |

10 |

5,5 % |

6,5 % |

1,1 |

| 3. Liraglutide (Victoza)B |

2009 |

4 |

3,4 % |

3,0 % |

1,0 |

| 4. Fingolimod (Gilenya) |

2010 |

10 |

3,0 % |

2,6 % |

1,3 |

| 5. Ustékinumab (Stelara)B |

2009 |

10 |

2,9 % |

4,8 % |

0,5 |

| 6. Elvitégravir, cobicistat

(Stribild) |

2012 |

9 |

2,8 % |

1,7 % |

2,1 |

| 7. Dénosumab (Prolia)B,O |

2010 |

11 |

2,8 % |

3,5 % |

0,6 |

| 8. Apixaban (Eliquis) |

2011 |

11 |

2,8 % |

3,2 % |

0,8 |

| 9. Dolutégravir (Triumeq) |

2013 |

7 |

2,7 % |

2,6 % |

1,1 |

| 10. Canagliflozin (Invokana) |

2013 |

9 |

2,3 % |

2,5 % |

0,4 |

| 11. Lurasidone (Latuda) |

2011 |

10 |

2,1 % |

0,6 % |

1,0 |

12. Palmitate de palipéridone

(Invega Sustenna) |

2009 |

11 |

2,0 % |

3,7 % |

0,4 |

13. Acétate d'abiratérone

(Zytiga)C |

2011 |

10 |

2,0 % |

2,6 % |

0,8 |

| 14. Nivolumab (Opdivo)B,C,O |

2014 |

0 |

2,0 % |

0,0 % |

|

| 15. Ombitasvir, Paritaprévir, Dasabuvir (Holkira Pak) |

2014 |

11 |

1,9 % |

1,5 % |

|

| 16. Rilpivirine (Complera) |

2011 |

9 |

1,8 % |

1,2 % |

2,1 |

| 17. Golimumab (Simponi)B |

2009 |

10 |

1,8 % |

3,5 % |

0,6 |

| 18. Daclatasvir (Daklinza) |

2014 |

0 |

1,7 % |

0,1 % |

|

| 19. Enzalutamide (Xtandi)C |

2012 |

10 |

1,6 % |

0,9 % |

1,9 |

| 20. Ibrutinib (Imbruvica)C,O |

2013 |

5 |

1,5 % |

1,3 % |

1,9 |

| 21. Dexlansoprazole (Dexilant) |

2009 |

2 |

1,5 % |

1,8 % |

0,2 |

| 22. Linagliptine (Trajenta) |

2011 |

11 |

1,5 % |

1,7 % |

0,6 |

| 23. Pertuzumab (Perjeta)B,C |

2012 |

10 |

1,4 % |

2,0 % |

1,5 |

| 24. Aflibercept (Eylea)B |

2011 |

6 |

1,3 % |

5,2 % |

0,5 |

| 25. Tériflunomide (Aubagio) |

2012 |

9 |

1,3 % |

1,7 % |

0,6 |

| 26. Saxagliptine (Onglyza) |

2009 |

11 |

1,2 % |

2,5 % |

0,4 |

| 27. Ipilimumab (Yervoy)B,C,O |

2011 |

10 |

1,1 % |

1,3 % |

1,1 |

| 28. Dapagliflozine (Forxiga) |

2012 |

1 |

0,9 % |

0,9 % |

1,0 |

| 29. Avrilemilast (Otezla)O |

2014 |

1 |

0,9 % |

0,3 % |

3,4 |

| 30. Linaclotide (Constella) |

2012 |

0 |

0,8 % |

0,2 % |

3,1 |

| |

74,5 % |

85,7 % |

0,9 |

Remarque : Nouvelles substances actives (NSA) lancées entre 2009 et 2014. On considérait que les NSA étaient lancées dans un pays en particulier lorsque des données sur les ventes figuraient dans MIDASMC. Pour l’analyse, les lancements sur le marché canadien étaient basés uniquement sur les données de vente figurant dans MIDASMC.

Les ventes sont basées sur les prix de catalogue du fabricant. Les NSA sont identifiées comme médicament biologique (B) anticancéreux (C) ou orphelin (O) s’il y a lieu.

* France, Allemagne, Italie, Suède, Suisse, Royaume-Uni et États-Unis.

† Y compris deux NSA inscrites comme médicaments de catégorie 3. Il s’agit d’une désignation plus ancienne utilisée par le CEPMB pour indiquer un médicament qui offre une amélioration thérapeutique modeste, minime ou nulle par rapport à un médicament existant comparable.

‡ Alliance pancanadienne pharmaceutique, au 1er janvier 2017.

§ Comprend les 10 régimes d’assurance-médicaments provinciaux et le Programme des services de santé non assurés (SSNA). Inscrite comme remboursement complet ou soumis à des restrictions au 31 décembre 2015.

|| Basé sur la quantité physique de NSA pour 1 million de personnes.

** Non déclaré dans le Rapport annuel 2015 du CEPMB.

Source : Base de données MIDASMC, octobre à décembre 2015, IMS AG. Tous droits réservés.

Harvoni et Sovaldi, de nouveaux AAD à visée curative contre l’hépatite C, ont été les deux NSA les plus vendues lancées au cours de la période d’étude. Ensemble, ces deux médicaments représentaient 21,6 % de toutes les ventes de NSA et 6,4 % de toutes les ventes de médicaments de marque au Canada et dans le CEPMB7. Au Canada, ces deux médicaments représentaient 28,8 % des ventes de NSA et 4,9 % des ventes de tous les médicaments de marque.

Parmi les 30 NSA principales, six étaient des médicaments oncologiques et huit étaient des produits biologiques, représentant respectivement 9,6 % et 16,6 % des ventes totales de NSA dans les pays analysés.

Le tableau indique également le niveau d’amélioration thérapeutique de chaque médicament, tel que déterminé par le CEPMB dans le cadre de son processus actuel d’examen des prix. Sur les 30 NSA les plus vendues, quatre étaient considérées comme offrant une amélioration importante par rapport aux médicaments déjà sur le marché, tandis que sept offraient une amélioration modeste. Deux médicaments n’avaient pas été déclarés dans le Rapport annuel 2015 du CEPMB, et les 17 autres médicaments, qui représentaient 47,0 % des ventes de NSA, étaient considérés comme offrant une amélioration minime ou nulle par rapport aux médicaments existantsNote de bas de page 7.

Les recommandations du Programme commun d’évaluation des médicaments (PCEM) et du Programme pancanadien d’évaluation des anticancéreux (PPEA) sont également présentées au tableau A4.1. À noter qu’il existe plus de recommandations que de médicaments examinés, étant donné que certains médicaments sont pris en considération pour plus d’une indication. La majorité des médicaments examinés par le PCEM (17 sur 23) ont reçu une recommandation d’inscription sous réserve de critères ou de conditions. Quelques médicaments ont reçu des recommandations d’inscription (1), de non inscription (4), ou de non-inscription au prix indiqué (3). Les six médicaments oncologiques examinés par le PPEA ont reçu une recommandation de financement à condition que leur rentabilité soit améliorée pour atteindre un niveau acceptable. Un de ces médicaments a également reçu une recommandation de financement pour l’une de ses indications, et un autre médicament a reçu une recommandation de non financement pour une de ses indications.

Le tableau indique également le nombre de listes des régimes publics dans lesquelles chaque NSA est inscriteNote de bas de page 8. Les résultats semblent indiquer que la majorité des NSA les plus vendues (22 des 30 NSA) sont généralement remboursées par la plupart (6 ou plus) des régimes publics d’assurance-médicaments du Canada.

Une analyse des taux de consommation des NSA les plus vendues porte à croire que l’utilisation de ces médicaments au Canada est comparable à celle observée sur les marchés étrangers compte tenu de sa population. Le tableau A4.1 fait état du taux de consommation de médicament par habitant au Canada par rapport au taux à l’étranger au T4-2015.

Les taux de consommation sont déterminés en fonction de la quantité d’unités de médicaments vendues dans un pays par habitant. Les résultats sont présentés sous la forme d’un rapport, le taux de consommation au Canada étant fixé à un, et les taux dans d’autres pays déterminés par rapport à cette mesure. Un rapport supérieur à un indique un taux de consommation correspondant plus élevé sur les marchés étrangers et peut mettre en lumière un médicament qui a un potentiel de croissance au Canada. Un rapport inférieur à un indique un taux de consommation correspondant plus bas sur les marchés étrangers et peut révéler une plus grande pénétration du marché au Canada. Cela peut être dû au moment du lancement (par exemple, Stelara a été lancé pour la première fois au Canada), aux profils démographique et sanitaire de la population et à l’utilisation d’autres médicaments.

Le rapport moyen entre l’étranger et le Canada pour les 30 premiers médicaments est de 0,9, ce qui donne à penser que la consommation de NSA sur les marchés étrangers était en moyenne de 10 % inférieure à celle du Canada.

Les résultats présentés dans ce tableau peuvent être interprétés comme suit : Harvoni a affiché la plus forte part de ventes au T4-2015, soit 16,1 % des ventes totales de NSA dans tous les pays analysés et 22,3 % des ventes de NSA au Canada. À la suite de son examen, le CEPMB a estimé qu’il offrait une amélioration minime ou nulle par rapport aux médicaments de comparaison (Sovaldi et Galexos), et le PCEM a recommandé une inscription sous réserve de critères ou de conditions. L’Alliance pancanadienne pharmaceutique (APP) a négocié le prix de ce produit, qui est remboursé par presque tous les régimes publics d’assurance-médicaments (10 sur 11) du Canada. Le rapport de la consommation à l’étranger par rapport à la consommation au Canada est de 1,0, ce qui donne à penser que les taux de consommation au Canada sont semblables à ceux du CEPMB7.

En ce qui concerne la séquence de lancement, les États-Unis étaient généralement le premier pays où les 30 NSA les plus vendues avaient été lancées (tableau A4.2). Vingt-trois des 30 premiers médicaments y ont été lancés, et la Suède était loin derrière avec le premier lancement de six des meilleurs vendeurs. Le Canada a été le premier pays à lancer l’un des médicaments les plus vendus, Stelara, et a lancé le nouveau médicament contre l’hépatite C Harvoni au cours du même mois que les États-Unis. Le Canada a été le deuxième pays de lancement d’environ un tiers des 30 médicaments les plus vendus.

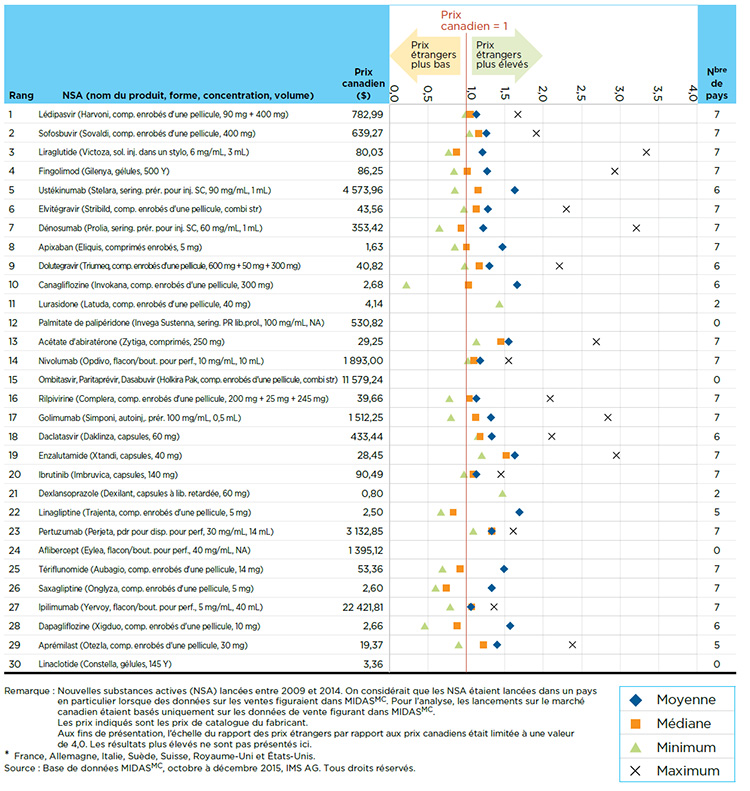

Tableau A4.2 Séquence de lancement des 30 NSA les plus vendues, Canada et CEPMB7*, T4-2015

| Rang |

NSA (nom du produit) |

Année du premier lancement |

Ordre de lancement (délai en mois) |

Année de lancement au Canada |

Délai au Canada (mois) |

Médiane du délai à l’étranger (mois) |

| 1er |

2e |

3e |

4e |

5e |

6e |

7e |

8e |

| 1 |

Lédipasvir, sofosbuvir

(Harvoni) |

2014 |

É.-U. |

CAN (0) |

SUÈ (1) |

ALL (2) |

R.-U. (2) |

FRA (2) |

SUI (3) |

ITA (7) |

2014 |

0 |

2 |

| 2 |

Sofosbuvir (Sovaldi) |

2013 |

É.-U. |

R.-U. (0) |

SUÈ (1) |

FRA (1) |

CAN (1) |

ALL (2) |

SUI (4) |

ITA (12) |

2014 |

1 |

2 |

| 3 |

Liraglutide (Victoza) |

2009 |

SUÈ |

ALL (1) |

R.-U. (1) |

SUI (7) |

É.-U. (8) |

FRA (10) |

CAN (11) |

ITA (14) |

2010 |

11 |

8 |

| 4 |

Fingolimod (Gilenya) |

2010 |

É.-U. |

ITA (1) |

SUI (5) |

SUÈ (6) |

CAN (7) |

ALL (7) |

R.-U. (7) |

FRA (15) |

2011 |

7 |

7 |

| 5 |

Ustékinumab (Stelara) |

2009 |

CAN |

ALL (1) |

R.-U. (1) |

SUÈ (3) |

É.-U. (8) |

ITA (13) |

FRA (15) |

SUI (25) |

2009 |

0 |

8 |

| 6 |

Elvitégravir, cobicistat

(Stribild) |

2012 |

É.-U. |

CAN (3) |

SUÈ (8) |

ALL (9) |

R.-U. (9) |

SUI (14) |

FRA (17) |

ITA (19) |

2012 |

3 |

12 |

| 7 |

Dénosumab (Prolia) |

2010 |

SUÈ |

R.-U. (1) |

É.-U. (1) |

ALL (2) |

CAN (3) |

SUI (4) |

ITA (17) |

FRA (20) |

2010 |

3 |

3 |

| 8 |

Apixaban (Eliquis) |

2011 |

SUÈ |

ALL (1) |

R.-U. (4) |

SUI (5) |

CAN (9) |

ITA (12) |

FRA (14) |

É.-U. (20) |

2012 |

9 |

9 |

| 9 |

Dolutégravir (Triumeq) |

2013 |

É.-U. |

CAN (3) |

SUÈ (5) |

R.-U. (5) |

ALL (6) |

SUI (9) |

ITA (14) |

FRA (15) |

2013 |

3 |

8 |

| 10 |

Canagliflozine

(Invokana) |

2013 |

É.-U. |

SUÈ (7) |

R.-U. (9) |

SUI (10) |

ALL (11) |

CAN (13) |

ITA (18) |

|

2014 |

13 |

10 |

| 11 |

Lurasidone (Latuda) |

2011 |

É.-U. |

CAN (20) |

SUI (32) |

R.-U. (42) |

ALL (46) |

|

|

|

2012 |

20 |

42 |

| 12 |

Palmitate de palipéridone

(Invega Sustenna) |

2009 |

É.-U. |

CAN (12) |

SUÈ (19) |

R.-U. (20) |

SUI (20) |

ALL (21) |

ITA (31) |

FRA (41) |

2010 |