Les régimes privés d’assurance-médicaments au Canada Partie I : Marché des médicaments génériques 2005-2013

Remerciements

Le présent rapport a été rédigé par le Conseil d’examen du prix des médicaments brevetés (CEPMB) au titre du Système national d’information sur l’utilisation des médicaments prescrits (SNIUMP).

Le CEPMB tient à souligner les contributions suivantes :

- les membres du comité consultatif du SNIUMP, pour leur supervision et leurs conseils avisés lors de la rédaction de ce rapport;

- les membres du personnel du SNIUMP du CEPMB qui ont contribué au contenu analytique de ce rapport :

- Tanya Potashnik, directrice, Politiques et analyse économique

- Elena Lungu, gestionnaire du SNIUMP

- Carol McKinley, conseillère en communications

- le groupe scientifique et l’équipe de révision du CEPMB.

Avis de non-responsabilité

Le SNIUMP est une initiative de recherche indépendante des activités réglementaires du CEPMB. Les déclarations et les avis reproduits dans le présent rapport du SNIUMP ne traduisent pas la position du CEPMB en matière réglementaire.

Certaines sections du présent document sont fondées en partie sur l’information et les données fournies par l’Institut canadien d’information sur la santé. Toutefois, les analyses et les conclusions présentées, ainsi que les déclarations contenues dans le document ne reflètent pas nécessairement la position de l’Institut canadien d’information sur la santé.

Bien qu’ils s’appuient en partie sur les données autorisées provenant de la base de données des régimes privés d’assurance-médicaments d’IMS Brogan et de la base de données MIDASMC d’IMS AG, les déclarations, les résultats, les conclusions, les opinions et les avis exprimés dans ce rapport sont exclusivement ceux du CEPMB et ne peuvent être attribués à IMS Brogan ou à IMS AG.

Renseignements connexes

Conseil d’examen du prix des médicaments brevetés

Centre Standard Life

C. P. L40

333, avenue Laurier Ouest

Bureau 1400

Ottawa (Ontario) K1P 1C1

Tél. : 1-877-861-2350

ATS : 613-288-9654

Courriel : PMPRB.Information-Renseignements.CEPMB@pmprb-cepmb.gc.ca

Sommaire

Récemment, le marché des médicaments génériques a pris une orientation qui modifie les règles régissant les dépenses au Canada dans le sect eur des médicaments. De nombreuses marques vedettes ont perdu la protection que leur brevet leur conférait et doivent désormais affronter la concurrence des médicaments génériques. Parallèlement, la plupart des gouvernements provinciaux ont adopté des politiques de tarification qui ont réduit le prix des médicaments génériques au Canada. Il est indéniable que ces deux tendances ont permis d’importantes économies et ralenti l’augmentation des dépenses en médicaments au Canada.

Le présent rapport se penche sur ces tendances en ce qui concerne les régimes privés d’assurance-médicaments au Canada. Il donne à cette occasion un aperçu des parts de marché des médicaments génériques en pleine évolution, des coûts remboursés par unité, des schémas de délivrance et de leurs répercussions sur les coûts totaux des ordonnances. Par ailleurs, l’étude propose une analyse comparative avec les régimes publics d’assurance-médicaments du Canada et avec certains pays. Les données présentées visent l’année civile 2013, tout en jetant un regard rétrospectif sur les tendances depuis 2005.

Le présent rapport est le premier d’une série de trois publiée par le CEPMB. Il analyse les tendances des régimes privés d’assurance-médicaments du Canada. Les deux autres rapports concernent les facteurs de coût et les médicaments onéreux. Cette série présente aux décisionnaires et aux chercheurs une perspective sur les tendances associées, les sources de pressions liées aux coûts et les possibilités en matière d’économies de coûts. Au Canada, l’assurance privée, qui constitue le deuxième marché en importance pour les médicaments d’ordonnance, aurait représenté 34,5 % des dépenses en médicaments d’ordonnance en 2013 (soit 10,1 milliards de dollars) (ICIS, 2014).

Des rapports antérieurs du CEPMB ont analysé le marché des médicaments génériques et les régimes d’assurance-médicaments du Canada depuis diverses perspectives. Selon les conclusions d’un rapport récent sur les réductions du prix des médicaments génériques, ces prix restaient plus élevés que ceux d’autres pays industrialisés en 2013 (CEPMB, 2014). Les auteurs d’une autre étude ont analysé les facteurs de coût dans les régimes publics d’assurance-médicaments et ont conclu que les remplacements par des médicaments génériques et la réduction des prix y avaient largement fait baisser les coûts des médicaments en 2012-2013 (CEPMB, 2015).

La principale source des données de ce rapport est la base de données des régimes privés d’assurance-médicaments d’IMS Brogan. Les résultats obtenus pour les régimes privés ont été comparés à ceux d’un certain nombre de régimes

publics d’assurance-médicaments dont les données se trouvent dans le Système national d’information sur l’utilisation des médicaments prescrits, créé par l’Institut canadien d’information sur la santé. La base de données IMS AG MIDASMC a été utilisée pour l’analyse du marché international.

Prinicipales constatations

En 2013, malgré les différences importantes en ce qui concerne la formule des régimes et les populations de bénéficiaires, l’utilisation et le coût des médicaments génériques étaient les mêmes dans la plupart des régimes privés et des régimes publics. Au Québec cependant, les régimes privés constituent une exception qu’il convient de mentionner, car la part de marché des médicaments génériques est plus faible et les coûts d’ordonnance plus élevés que dans les autres régimes publics et privés. La fréquence de délivrance constitue un facteur déterminant des écarts constatés dans les coûts d’ordonnance des médicaments génériques. Cela est surtout vrai en ce qui concerne les régimes privés au Québec, où cette fréquence entraîne l’augmentation des coûts remboursés pour la délivrance des médica ments, quelle que soit leur quantité. La fréquence de délivrance est plus faible pour la plupart des autres régimes privés par rapport aux régimes publics correspondants, ce qui réduit les coûts d’ordonnance des médicaments génériques.

En 2013, le Canada affichait l’une des parts de marché des médicaments génériques les plus élevées.

Comparativement aux sept autres pays industrialisés pris en compte par le CEPMB pour examiner les prix des médicaments brevetés, la part de marché des médicaments génériques au Canada arrivait en troisième place en termes de volume des médicaments (70 %) après l’Allemagne (72 %) et les États-Unis (78 %).

La part de marché des médicaments génériques dans les régimes privés a augmenté au cours des dernières années. Cependant, elle est restée inférieure à celle des régimes publics.

Dans les régimes privés, la part des médicaments génériques dans les médicaments d’ordonnance est passée de 37 % en 2005 à 55 % en 2013, ce qui constitue une augmentation marquée. Elle restait toutefois inférieure à celle des régimes publics, laquelle était de 71 % en 2013.

L’écart dans les parts de marché des médicaments génériques entre les régimes privés et publics découlait des différences de profils démographiques et pathologiques des populations.

Les profils démographiques et pathologiques des bénéficiaires des régimes privés et des régimes publics présentent des différences, lequelles expliquent, en grande part, les variations observées au niveau des parts de marché des médicaments génériques. Toutefois, au niveau du médicament, la part de marché des médicaments génériques dans la plupart des régimes privés correspond étroitement à celle des régimes publics. L’harmonisation complète de l’utilisation des médicaments génériques dans les régimes privés et les régimes publics n’aboutirait qu’à des augmentations marginales de la part de marché privé des médicaments génériques et des économies de coûts associées.

Le fait de limiter le remboursement des médicaments de marque au niveau du prix des médicaments génériques aurait entraîné d’importantes économies de coûts pour tous les régimes privés.

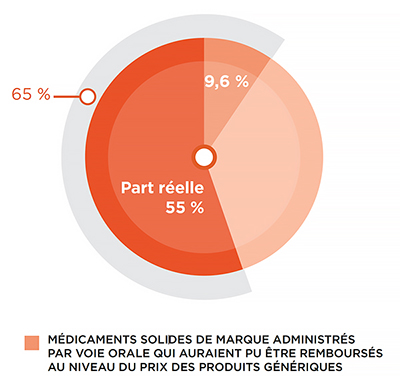

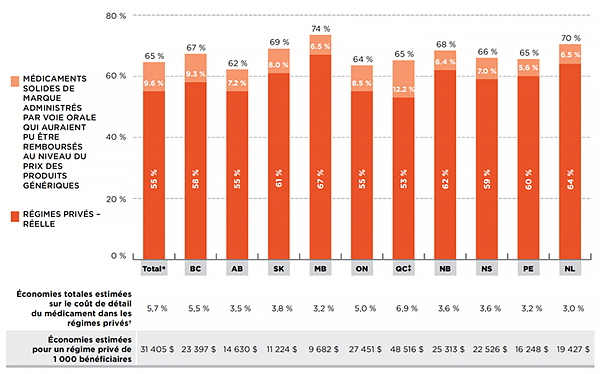

En 2013, si les régimes privés avaient limité le remboursement des médicaments solides de marque administrés par voie orale au prix des médicaments génériques, jusqu’à 9,6 % des ordonnances auraient été visés. La part des ordonnances faisant l’objet d’un remboursement au niveau du prix des médicaments génériques aurait alors grimpé à 65 %, ce qui aurait entraîné une réduction des coûts de détail des médicaments pouvant atteindre 5,7 %.

Parts des médicaments génériques dans les ordonnances, régimes privés, 2013

Description de la figure

Le diagramme à secteurs présente la part des médicaments génériques solides, administrés par voie orale, dans les ordonnances pour les régimes privés d’assurance-médicaments au Canada. En 2013, les médicaments génériques comptaient pour 55 % des ordonnances. En outre, 9,6 % des ordonnances concernaient des médicaments de marque pour lesquels il y avait des médicaments génériques équivalents. Si ces médicaments avaient été remboursés en fonction du prix des médicaments génériques, la part des médicaments génériques aurait été de 65 %.

Remarque : Les résultats estimés se limitent aux médicaments solides administrés par voie orale existant en versions de marque et générique et faisant l’objet de plus de 1 000 ordonnances par année.

Source de données : Base de données des régimes privés d’assurance-médicaments d’IMS Brogan.

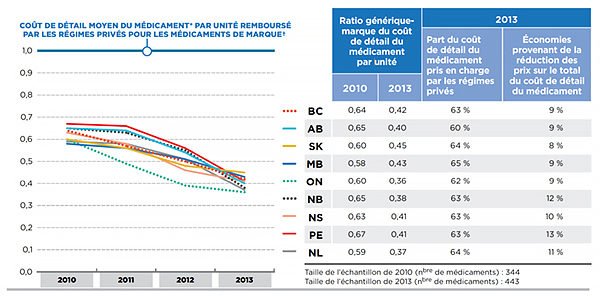

Les politiques provinciales de tarification des médicaments génériques ont permis aux régimes privés de réaliser d’importantes économies de coûts.

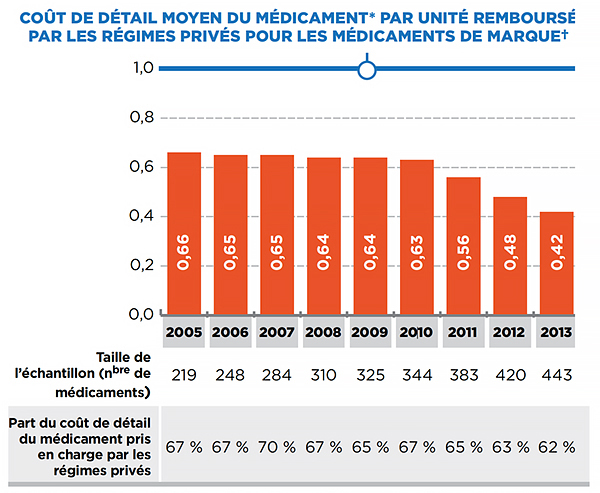

Les politiques de tarification des médicaments génériques adoptées par la plupart des gouvernements provinciaux ont entraîné une réduction marquée des prix remboursés par les régimes privés, la moyenne pour le produit de marque correspondant étant passée de 63 % en 2010 à 42 % en 2013. Les régimes ont donc réalisé d’importantes économies de coûts allant de 8 % à 13 % du coût de détail du médicament pour l’année 2013, selon les provinces.

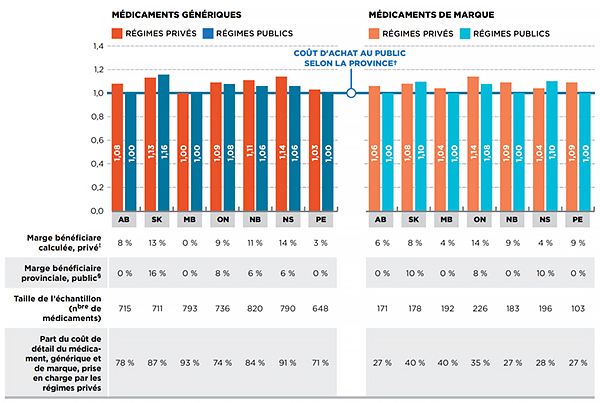

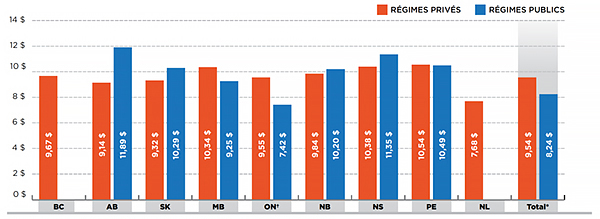

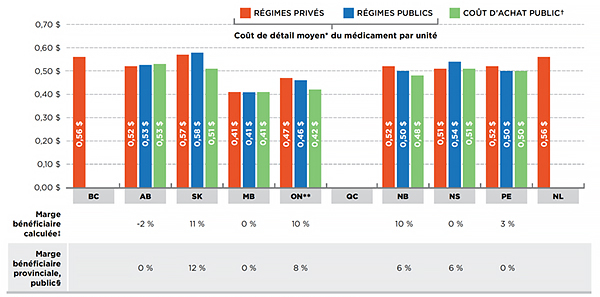

Les régimes publics et privés remboursent environ le même coût de détail pour les médicaments génériques.

À l’échelon provincial, les régimes privés et publics ont remboursé les mêmes coûts de détail par unité pour les médicaments génériques. Les régimes privés du Nouveau-Brunswick, de la Nouvelle-Écosse et de l’Alberta constituent des exceptions notables. Les niveaux de remboursement y ont été supérieurs de 5 % à 8 %, ce qui semble indiquer des marges bénéficiaires plus importantes que celles des régimes publics. En 2013, les variations entre les provinces découlaient de l’évolution de leurs politiques de tarification des médicaments génériques.

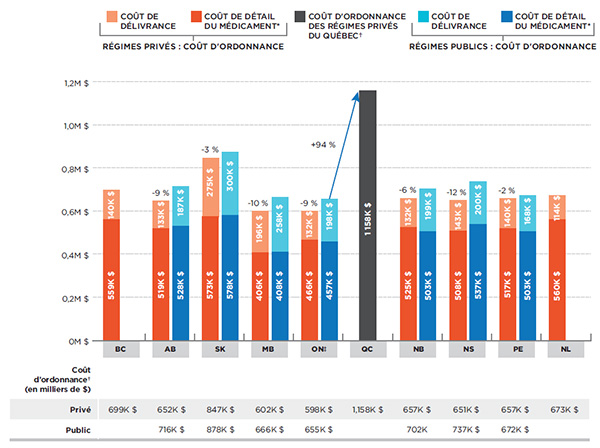

Les régimes privés ont remboursé des coûts plus bas par ordonnance en raison d’une fréquence de délivrance plus faible.

Le coût d’ordonnance complet est constitué du coût de détail du médicament et du coût de délivrance. Du côté des médicaments génériques, le coût de délivrance peut atteindre une part considérable du coût d’ordonnance, surtout lors de la délivrance de médicaments génériques à prix modique. La fréquence de délivrance était relativement faible dans les régimes privés par rapport aux régimes publics, comme semble l’indiquer la taille supérieure des ordonnances (moyenne des unités par ordonnance). Par conséquent, les régimes privés ont remboursé des frais moindres pour la délivrance de la même quantité de médicaments. En 2013, le coût moyen de l’ordonnance était plus faible en 2013, soit de 5 % à 12 %, selon les provinces.

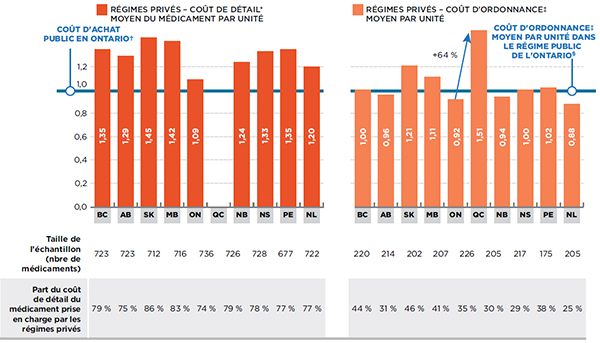

En 2013, les parts de marché des médicaments génériques étaient plus faibles et les coûts d’ordonnance beaucoup plus élevés dans les régimes privés du Québec que dans les régimes publics et privés de toutes les autres provinces.

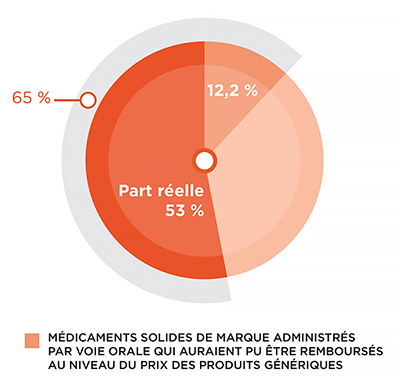

La part de marché des ordonnances de médicaments génériques au Québec s’élevait à 53 % en 2013, soit le plus bas au Canada. Si les régimes privés de cette province avaient limité le remboursement des médicaments solides de marque sous forme orale au niveau du prix des médicaments génériques, auraient été touchés. La part des ordonnances faisant l’objet d’un remboursement au niveau du prix des médicaments génériques aurait alors grimpé à 65 %, ce qui aurait entraîné une réduction des coûts d’ordonnance totaux pouvant atteindre 6,9 %.

Parts des médicaments génériques dans les ordonnances régimes privés du québec, 2013

Description de la figure

Le diagramme à secteurs présente la part des médicaments génériques solides, administrés par voie orale, dans les ordonnances pour les régimes privés d’assurance-médicaments au Québec. En 2013, les médicaments génériques comptaient pour 53 % des ordonnances. En outre, 12,2 % des ordonnances concernaient des médicaments de marque pour lesquels il y avait des médicaments génériques équivalents. Si ces médicaments avaient été remboursés en fonction du prix des médicaments génériques, la part des médicaments génériques au Québec aurait été de 65 %.

Remarque : Les résultats estimés se limitent aux médicaments solides administrés par voie orale existant en versions de marque et générique et faisant l’objet de plus de 1 000 ordonnances par année.

Source de données : Base de données des régimes privés d’assurance-médicaments d’IMS Brogan.

La fréquence de délivrance constitue un facteur clé ayant contribué à faire grimper le coût d’ordonnance des médicaments génériques dans les régimes privés du Québec à des niveaux supérieurs de 64 % à ceux de l’Ontario. En moyenne, 35 unités de médicaments solides administrés par voie orale ont été dispensées sur ordonnance dans des régimes privés au Québec, ce qui est largement inférieur à la moyenne de 64 pour l’Ontario.

Il faut souligner que les résultats de cette étude représentent un instantané de la situation dans le temps, axé plus particulièrement sur 2013. Depuis, le marché canadien des médicaments génériques a évolué, tant sur le plan de la mise en marché de

produits que de celui des changements de politique.

- ICIS. 2014. Dépenses en médicaments prescrits au Canada 2013 : regard sur les régimes publics d’assurance-médicaments. Ottawa. Institut canadien d’information sur la santé, page vii.

- CEPMB. 2014. Médicaments génériques au Canada, 2013. Ottawa. Conseil d’examen du prix des médicaments brevetés.

- CEPMB. 2015. CompasRx du SNIUMP: Rapport annuel sur les dépenses des régimes publics d’assurance-médicaments, 1ère édition. Ottawa. Conseil d’examen du prix des médicaments brevetés 2015.

Introduction

Bien que les dépenses liées aux médicaments sur ordonnance constituent une part importante des coûts globaux des soins de santé au Canada, le taux annuel de leur croissance a diminué au cours des dernières années. En 2013, il atteignait 2,3 %, soit le deuxième taux le plus faible en plus de deux décennies (ICIS, 2014). Les médicaments génériques ont joué un rôle essentiel dans ce ralentissement. De nombreuses marques vedettes ont perdu la protection que leur brevet leur conférait et doivent désormais affronter la concurrence des médicaments génériques. Parallèlement, la plupart des gouvernements provinciaux ont adopté des politiques de tarification des médicaments génériques qui ont réduit le prix de ces produits au Canada et ont entraîné d’importantes économies de coûts (annexe B).

Le présent rapport traite de ces tendances concernant les régimes privés d’assurance-médicaments au Canada. Il donne à cette occasion un aperçu des parts de marché en pleine évolution des médicaments génériques, des coûts remboursés par unité, ainsi que des schémas de délivrance et de leurs répercussions sur l’ensemble des coûts d’ordonnance. Les résultats présentés sont ceux de l’année civile 2013, accompagnés d’un regard rétrospectif sur les tendances depuis 2005. Par ailleurs, ce rapport contient une analyse comparative avec les régimes publics d’assurance-médicaments du Canada et de certains pays. Cette analyse présente des pistes en matière d’économies de coûts grâce à l’augmentation du remplacement par des médicaments génériques, tout en soulignant les effets des schémas de délivrance sur le coût global de l’ordonnance pour les médicaments génériques.

Le présent rapport est le premier d’une série de trois publiée par le CEPMB. Il comprend une analyse des tendances dans les régimes privés d’assurance-médicaments au Canada. Les autres rapports concernent les facteurs de coût et les médicaments onéreux. Cette série de rapport présente aux décisionnaires et aux parties intéressées une perspective sur les pressions exercées sur les coûts et donne des pistes en matière d’économies de coûts.

Les rapports précédents du CEPMB fournissaient une analyse du marché des médicaments génériques au Canada de diverses perspectives. Un rapport récent conclut que le niveau des prix des médicaments génériques en 2013 était toujours supérieur à celui d’autres pays industrialisés (CEPMB, 2014), même si des réductions considérables avaient été obtenues à la suite de mesures pancanadiennes. Une autre étude portant sur l’analyse des facteurs de coût dans les régimes publics d’assurance-médicaments conclut que les remplacements par des médicaments génériques et la réduction des prix y ont largement fait baisser les coûts des médicaments en 2012-2013 (CEPMB, 2015).

Le présent rapport est divisé en six sections. La section 1 présente un aperçu de l’utilisation et des parts de marché des médicaments génériques dans les régimes privés et publics d’assurance-médicaments au Canada, ainsi que dans certains pays étrangers. Par une analyse de l’utilisation thérapeutique des médicaments génériques, la section 2 permet d’examiner de plus près les écarts entre les régimes publics et privés en matière de parts de marché. La section 3 présente des estimations des économies de coûts pouvant être réalisées par l’augmentation des remplacements par des médicaments génériques. Dans la section 4, les moyennes des coûts remboursés par unité dans les marchés privés font l’objet d’une comparaison avec celles des régimes publics. La section 5 porte sur l’effet de la taille de l’ordonnance sur les dépenses en médicaments génériques dans les régimes privés et publics d’assurance-médicaments. Enfin, pour mieux illustrer les résultats de ce rapport, la section 6 présente une étude de cas sur l’atorvastatine, le médicament générique le plus vendu.

Fiche d’information – Les régimes privés d’assurance-médicaments au canada

Au Canada, les régimes privés d’assurance-médicaments jouent un rôle important dans le remboursement des médicaments. Il s’agit d’intervenants cruciaux du système de soins de santé.

Les coûts des médicaments d’ordonnance sont pris en charge par un mélange des régimes publics et privés d’assurance-médicaments, ainsi que par des particuliers. Tandis que la totalité des provinces et des territoires prend en charge les médicaments sur ordonnance pour certains groupes (généralement les personnes âgées, les personnes à faible revenu et ceux pour qui le coût des médicaments est élevé par rapport au revenu), les régimes privés d’assurance-médicaments assurent les bénéficiaires en

âge de travailler et leurs personnes à charge.

Les médicaments ne constituent qu’une composante des prestations supplémentaires en santé allouées par le régime privé, lesquelles peuvent également comprendre l’hospitalisation, les soins de la vue, l’assurance voyage, les services paramédicaux et les soins dentaires. Les employeurs équilibrent les avantages sociaux afin d’attirer et de conserver des employés, et pour bâtir un effectif en bonne santé et productif.

Les Canadiens peuvent directement contracter une assurance privée, ou encore en bénéficier dans le cadre des avantages sociaux offerts par leur employeur (situation la plus courante). Les employeurs ont le choix entre différentes structures de protection : i) couverture intégrale (le risque incombe à l’assureur), ii) services de gestion seulement (le risque incombe à l’employeur) ou iii) régime hybride (risque partagé par l’assureur et l’employeur).

En général, les régimes privés prennent en charge tous les médicaments sur ordonnance. Toutefois, il existe aussi des régimes fondés sur des listes de médicaments assurés. Les structures de partage des coûts revêtent la forme de coassurances, de quotes-parts, de franchises et de maximums. Les récentes préoccupations quant à la viabilité à long terme des régimes privés au Canada ont favorisé l’utilisation de mécanismes de gestion des coûts, comme, entre autres, le remplacement obligatoire par des médicaments génériques, l’augmentation du recours à des listes gérées de médicaments assurés, l’autorisation préalable et le multiniveau (favorisant l’utilisation de médicaments plus économiques), l’achat dans des réseaux de pharmacies recommandées, l’augmentation du recours aux quotes-parts, le groupement des bénéficiaires qui coûtent cher et l’élimination des bénéficiaires retraités.

Au Canada, l’assurance privée, qui constitue le deuxième marché en importance pour les médicaments d’ordonnance, a représenté environ 34,5 % des dépenses en 2013 (soit 10,1 milliards de dollars) (ICIS, 2014). Les données fournies dans cette étude concernent un vaste échantillon de régimes privés de paiement direct des médicaments du Canada totalisant 133 millions d’ordonnances et des coûts d’ordonnance totaux de 8 milliards de dollars (coût des médicaments, marge bénéficiaire et frais d’exécution).

Méthodes

La principale source de données utilisée pour le présent rapport est la source de données des régimes privés d’assurance-médicaments de IMS BroganNote de bas de page 1 pour les années 2005 à 2013. Ces données sont utilisées pour communiquer les résultats aux échelons national et provinciaux pour les régimes privés d’assurance-médicaments. Toutes les provinces canadiennes sont comprises dans cet ensemble de données.

Le rapport fournit également une analyse du contenu de la base de données sur le Système national d’information sur l’utilisation des médicaments prescrits (SNIUMP), créé par l’Institut canadien d’information sur la santé (ICIS). Cette base renferme des renseignements pancanadiens sur les programmes publics de médicaments, notamment des données anonymisées sur les ordonnances recueillies auprès des régimes participant à l’initiative SNIUMP. Les résultats se limitent aux régimes publics d’assurance-médicaments dont les données étaient accessibles au moment de l’étude, soit l’Alberta, la Saskatchewan, le Manitoba, l’Ontario, le Nouveau-Brunswick, la Nouvelle-Écosse et l’Île-du-Prince-Édouard.

La base de données MIDASMC d’IMS AG (tous droits réservés) est utilisée pour l’analyse comparative avec l’étranger. Les sept pays étrangers analysés sont ceux qui ont été pris en compte par le CEPMB lors de l’examen des prix des médicaments brevetés (CEPMB7), soit la France, l’Allemagne, l’Italie, la Suède, la Suisse, le Royaume-Uni et les États-Unis.

Le rapport analyse diverses mesures des coûts. Le coût de détail du médicament inclut le coût du médicament et la marge bénéficiaire que les régimes privés ou publics analysés acceptent de rembourser. En revanche, il exclut les coûts de délivrance. Le coût d’ordonnance comprend les trois composantes, à savoir le coût des médicaments, la marge bénéficiaire et le coût de délivrance, et tient compte à la fois de la part payée par le régime et de la part payée par le patient.

Le coût d’achat est fondé sur le coût moyen par unité du médicament que les régimes publics acceptent de rembourser, à l’exclusion des marges bénéficiaires et des coûts de délivrance. Il s’agit ici d’un coût hypothétique, qui correspond au montant accepté en vue du remboursement et peut différer du montant réclamé par la pharmacie.

Coût de détail du médicament = Coût du médicament + marge bénéficiaire

Coût d’ordonnance =

Coût du médicament + marge bénéficiaire + coût de délivrance

Coût d’achat =

Coût du médicament dans le régime public / Unités

Coût de détail du médicament par unité =

(Coût du médicament + marge bénéficiaire) / Unités

Coût d’ordonnance par unité =

(Coût du médicament + marge bénéficiaire + coût de délivrance) / Unités

Ces montants désignent ceux que le régime d’assurance-médicaments accepte de rembourser. Pour des définitions, voir l’annexe A.

Le coût d’achat peut inclure une marge bénéficiaire de gros, en fonction des politiques de remboursement propres à chaque régime d’assurance-médicaments (annexe C).

Le coût d’achat sert à estimer les marges bénéficiaires du régime privé d’assurance-médicaments. Ce coût peut varier entre les régimes privés et les régimes publics et d’une province à l’autre en raison des différences dans les niveaux de coût des pharmacies, qui dépendent des marges bénéficiaires de gros et des réseaux de distribution établis.

Les analyses des coûts unitaires moyens présentées aux sections 3, 4 et 5 se limitent aux médicaments solides administrés par voie orale, en raison du manque de cohérence dans les unités des autres types de formulations (p. ex. inhalateurs, perfusions, etc.). Les médicaments solides administrés par voie orale constituent la majorité des ordonnances (89 %) de médicaments génériques et des coûts associés (91 %).

La classification thérapeutique utilisée est tirée du Système de classification anatomique, thérapeutique et chimique (ATC) de l’Organisation mondiale de la Santé. Le deuxième niveau de l’ATC, qui concerne le groupe thérapeutique principal, est indiqué dans le rapport.

Dans le présent rapport, le terme « médicament » s’entend de toute combinaison unique d’ingrédients actifs, d’un dosage et d’une forme. L’analyse du marché des médicaments génériques s’appuie sur l’identification des « médicaments génériques » d’IMS Brogan et de la base de données MIDASMC. L’identification des médicaments de marque et des médicaments génériques de la base de données des régimes privés d’assurance-médicaments d’IMS Brogan a été étendue à la base de données du SNIUMP de l’ICIS.

Limites

Les données contenues dans la présente étude constituent un instantané de la situation dans le temps, axé plus particulièrement sur 2013. Depuis, le marché canadien des médicaments génériques a évolué, tant dans la concurrence accrue que doivent

affronter les médicaments de marque face aux médicaments génériques que du côté des changements de politique. En particulier, les répercussions des récentes politiques provinciales de tarification ne se ressentent pas entièrement dans les résultats (annexe B). En outre, le projet de loi 28Note de bas de page 2, adopté par le gouvernement du Québec, permettra aux régimes privés de limiter le remboursement des médicaments de marque pour lesquels il existe un produit générique et ce, à partir du 1er octobre 2015.

L’analyse comparative du coût de détail par unité des médicaments des provinces n’inclut pas les régimes privés du Québec, où le coût de détail inclut le coût de délivrance. Par conséquent, seuls les résultats concernant le coût total de l’ordonnance sont mentionnés pour les régimes privés au Québec.

Les données des régimes privés d’assurance-médicaments étaient accessibles pour toutes les provinces. Cependant, au moment de l’étude, il n’existait de données sur les régimes publics d’assurance-médicaments que pour l’Alberta, la Saskatchewan, le Manitoba, l’Ontario, le Nouveau-Brunswick, la Nouvelle-Écosse et l’Île-du-Prince-Édouard. Les analyses comparatives se limitent donc aux provinces pour lesquelles il existait des données sur les régimes privés et publics d’assurance-médicaments.

Les résultats présentés peuvent varier selon la province et le régime, en partie en raison des différences au niveau des profils démographiques et pathologiques au sein des populations de bénéficiaires actifs. La variation au niveau de la disponibilité de données précises sur les sous-régimes restreint également les comparaisons possibles entre les résultats des différents régimes.

1. Tour d’horizon du marché des médicaments génériques

La part de marché des médicaments génériques dans les régimes privés a beaucoup augmenté au cours des dernières années, passant de 37 % en 2005 à 55 % en 2013. Malgré tout, elle était toujours plus faible que dans les régimes publics (71 %). La même année, les régimes privés du Québec affichaient le plus faible taux d’utilisation de médicaments génériques du Canada (53 %). Au Canada, la part de marché des médicaments génériques est l’une des plus élevées au monde.

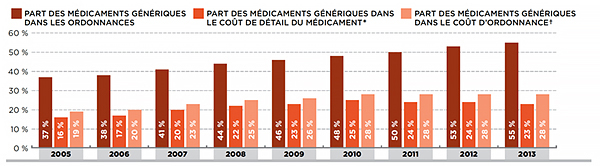

Au cours des dernières années, après que de nombreuses marques vedettes aient perdu la protection que leur brevet leur conférait, les médicaments génériques ont peu à peu envahi le marché. La figure 1.1 illustre la tendance suivie par la part de marché des médicaments génériques dans les régimes privés d’assurance-médicaments en ce qui concerne les ordonnances, le coût de détail des médicaments et le coût d’ordonnance.

En général, les médicaments génériques sont meilleur marché que les médicaments de marque. En 2013, ils représentaient 55 % des ordonnances, mais seulement 23 % du coût de détail des médicaments et 28 % du coût d’ordonnance. Bien que le pourcentage des médicaments génériques sur les ordonnances ait augmenté au cours des dernières années, celui de leur coût de détail a légèrement diminué suite à l’adoption de politiques provinciales de tarification. Le pourcentage des médicaments génériques dans le coût d’ordonnance (qui inclut les coûts de délivrance) est resté constant depuis 2010 (soit 28 %), et ce, malgré l’évolution du marché.

Figure 1.1 Part de marché des médicaments génériques dans les régimes privés d’assurance-médicaments, 2005-2013

Cliquer sur l'image pour l'agrandir

Description de la figure

Le diagramme à bandes présente la tendance de la part de marché des médicaments génériques dans les régimes privés d’assurance-médicaments au Canada en ce qui a trait aux ordonnances, au coût de détail du médicament et au coût d’ordonnance. Voici la part des médicaments génériques dans les ordonnances, en pourcentage : 2005 – 37; 2006 – 38; 2007 – 41; 2008 – 44; 2009 – 46; 2010 – 48; 2011 – 50; 2012 – 53; 2013 – 55.

Voici la part des médicaments génériques dans le coût de détail du médicament (ce qui inclut le coût du médicament et la marge bénéficiaire, à l’exclusion du coût de délivrance), en pourcentage : 2005 – 16; 2006 – 17; 2007 – 20; 2008 – 22; 2009 – 23; 2010 – 25; 2011 – 24; 2012 – 24; 2013 – 23.

Voici la part des médicaments génériques dans le coût d’ordonnance (ce qui inclut le coût du médicament, la marge bénéficiaire et le coût de délivrance), en pourcentage : 2005 – 19; 2006 – 20; 2007 – 23; 2008 – 25; 2009 – 26; 2010 – 28; 2011 – 28; 2012 – 28; 2013 – 28.

* Inclut le coût du médicament et la marge bénéficiaire, à l’exclusion du coût de délivrance.

† Inclut le coût du médicament, la marge bénéficiaire et le coût de délivrance.

Source de données : Base de données des régimes privés d’assurance-médicaments d’IMS Brogan.

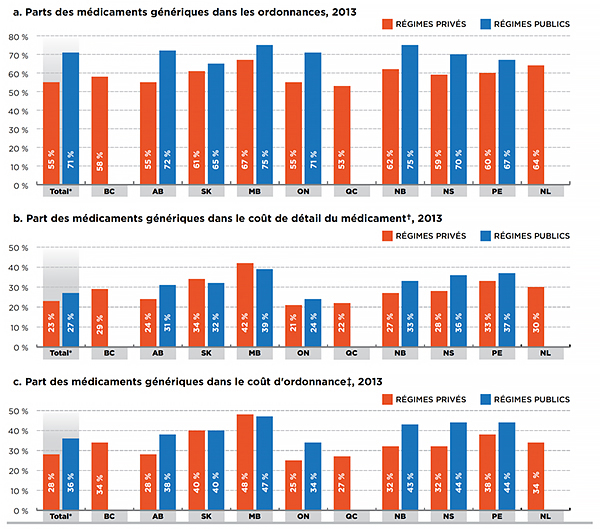

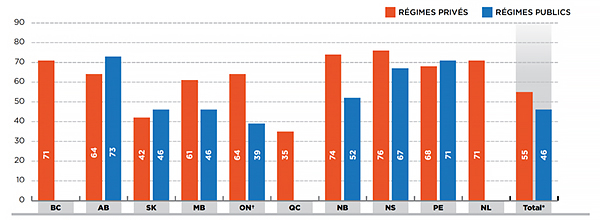

Bien que le recours à l’utilisation de médicaments génériques dans les régimes privés ait augmenté au cours des dernières années, leur part de marché en 2013 était toujours inférieure à celle des régimes publics, soit 55 % des ordonnances contre 71 % dans les régimes publics (figure 1.2). La part des médicaments génériques dans les coûts de détail des médicaments était également plus basse pour les régimes privés (23 %) par rapport aux régimes publics (27 %). Les taux d’occupation des médicaments génériques peuvent varier selon la province et le régime, en partie en raison des écarts dans les profils démographiques et pathologiques des populations de bénéficiaires actifs. La variation de la disponibilité de données sur des sous-régimes précis au sein des données publiques restreint également le niveau de comparaison possible des taux d’occupation des médicaments génériques entre les différents plans.

Figure 1.2 Part de marché des médicaments génériques dans les régimes privés par rapport aux régimes publics, 2013

Cliquer sur l'image pour l'agrandir

Description de la figure

Il s’agit de trois diagrammes à bandes comparant la part de marché des médicaments génériques dans les régimes privés par rapport aux régimes publics en 2013. Les résultats sont donnés pour chaque province ainsi que pour le total des provinces. Le premier diagramme présente les parts des médicaments génériques dans les ordonnances; le deuxième, la part des médicaments génériques dans le coût de détail du médicament; et le troisième, la part des médicaments génériques dans le coût d’ordonnance.

a) Parts des médicaments génériques dans les ordonnances, 2013

Pour tous les régimes privés pris en compte, les médicaments génériques comptaient pour 55 % du total des ordonnances en 2013. Voici la part des médicaments génériques dans les ordonnances, en pourcentage : Colombie-Britannique – 58; Alberta – 55; Saskatchewan – 61; Manitoba – 67; Ontario – 55; Québec – 53; Nouveau-Brunswick – 62; Nouvelle-Écosse – 59; Île-du-Prince-Édouard – 60; Terre-Neuve-et-Labrador – 64.

Pour tous les régimes publics pris en compte, les médicaments génériques comptaient pour 71 % du total des ordonnances en 2013. Voici la part des médicaments génériques dans les ordonnances, en pourcentage : Colombie-Britannique – données non accessibles; Alberta – 72; Saskatchewan – 65; Manitoba – 75; Ontario – 71; Québec – données non accessibles; Nouveau-Brunswick – 75; Nouvelle-Écosse – 70; Île-du-Prince-Édouard – 67; Terre-Neuve-et-Labrador – données non accessibles.

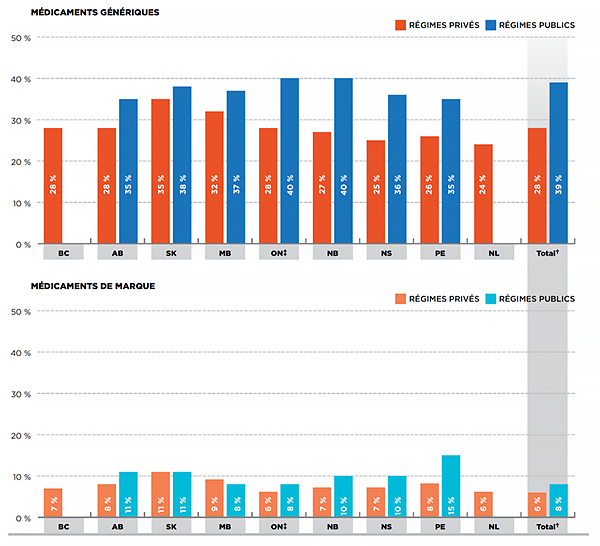

b) Part des médicaments génériques dans le coût de détail du médicament, 2013

Pour tous les régimes privés pris en compte, la part des médicaments génériques dans le coût de détail du médicament (ce qui inclut le coût du médicament et la marge bénéficiaire, à l’exclusion du coût de délivrance) était de 23 % en 2013. Voici cette part pour chaque province, en pourcentage : Colombie-Britannique – 29; Alberta – 24; Saskatchewan – 34; Manitoba – 42; Ontario – 21; Québec – données non accessibles; Nouveau-Brunswick – 27; Nouvelle-Écosse – 28; Île-du-Prince-Édouard – 33; Terre-Neuve-et-Labrador – 30.

Pour tous les régimes publics pris en compte, la part des médicaments génériques dans le coût de détail du médicament (ce qui inclut le coût du médicament et la marge bénéficiaire, à l’exclusion du coût de délivrance) était de 27 % en 2013. Voici cette part pour chaque province, en pourcentage : Colombie-Britannique – données non accessibles; Alberta – 31; Saskatchewan – 32; Manitoba – 39; Ontario – 24; Québec – données non accessibles; Nouveau-Brunswick – 33; Nouvelle-Écosse – 36; Île-du-Prince-Édouard – 37; Terre-Neuve-et-Labrador – données non accessibles.

c) Part des médicaments génériques dans le coût d’ordonnance, 2013

Pour tous les régimes privés pris en compte, la part des médicaments génériques dans le coût d’ordonnance (ce qui inclut le coût du médicament, la marge bénéficiaire et le coût de délivrance) était de 28 % en 2013. Voici cette part pour chaque province, en pourcentage : Colombie-Britannique – 34; Alberta – 28; Saskatchewan – 40; Manitoba – 48; Ontario – 25; Québec – 27; Nouveau-Brunswick – 32; Nouvelle-Écosse – 32; Île-du-Prince-Édouard – 38; Terre-Neuve-et-Labrador – 34.

Pour tous les régimes publics pris en compte, la part des médicaments génériques dans le coût d’ordonnance (ce qui inclut le coût du médicament, la marge bénéficiaire et le coût de délivrance) était de 36 % en 2013. Voici cette part pour chaque province, en pourcentage : Colombie-Britannique – données non accessibles; Alberta – 38; Saskatchewan – 40; Manitoba – 47; Ontario – 34; Québec – données non accessibles; Nouveau-Brunswick – 43; Nouvelle-Écosse – 44; Île-du-Prince-Édouard – 44; Terre-Neuve-et-Labrador – données non accessibles.

* Total des résultats pour les régimes mentionnés dans ce graphique.

† Inclut le coût du médicament et la marge bénéficiaire, à l’exclusion du coût de délivrance.

‡ Inclut le coût du médicament, la marge bénéficiaire et le coût de délivrance.

Source de données : Base de données des régimes privés d’assurance-médicaments d’IMS Brogan;

Base de données sur le Système national d’information sur l’utilisation des médicaments prescrits, Institut canadien d’information sur la santé.

Le taux d’utilisation de médicaments génériques du Canada était l’un des plus élevés au monde en 2013 (MIDASMC, IMS AG. Tous droits réservés). Les données analysées tiennent compte de toutes les ventes de médicaments sur ordonnance par le secteur pharmaceutique aux prix du fabricant, par pays. Il convient de signaler que, contrairement au pourcentage des ordonnances présenté aux figures 1.1 et 1.2, le volume des unités (quantités de médicaments) a été utilisé pour comparer les taux d’utilisation de médicaments génériques dans d’autres pays à la figure 1.3. Ces deux mesures peuvent donner des résultats légèrement différents pour la part de marché des médicaments génériques.

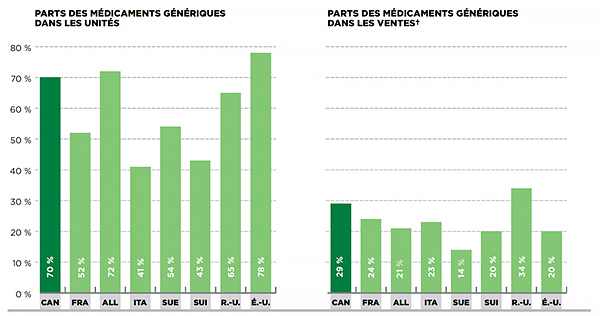

Figure 1.3 Parts de marché des médicaments génériques, Canada et CEPMB7*, 2013

Cliquer sur l'image pour l'agrandir

Description de la figure

La figure est composée de deux diagrammes à bandes comparant, pour 2013, les parts de marché des médicaments génériques dans les unités et les ventes au Canada à celles des pays de comparaison du Conseil d’examen du prix des médicaments brevetés.

Le volume d’unités (quantités physiques de médicaments) a été utilisé pour la comparaison. Voici les parts de marché des médicaments génériques dans les unités, en pourcentage : Canada – 70; France – 52; Allemagne – 72; Italie – 41; Suède – 54; Suisse – 43; Royaume-Uni – 65; États-Unis – 78.

Voici les parts de marché des médicaments génériques dans les ventes aux niveaux de prix du fabricant, en pourcentage : Canada – 29; France – 24; Allemagne – 21; Italie – 23; Suède – 14; Suisse – 20; Royaume-Uni – 34; États-Unis – 20.

* France, Allemagne, Italie, Suède, Suisse, Royaume-Unis et États-Unis.

Résultats limités au secteur du détail (excluant les ventes en hôpital) et aux produits ne pouvant être obtenus sans ordonnance.

† Aux niveaux de prix du fabricant.

Source de données : MIDASMC, IMS AG Tous droits réservés.

Si l’on tient compte des unités, la part de marché des médicaments génériques au Canada arrivait en troisième place avec 70 % parmi les sept pays étrangers analysésNote de bas de page 3 en 2013, après l’Allemagne (72 %) et les États-Unis (78 %). En ce qui concerne les ventes au niveau de prix du fabricant, le Canada arrive en second (29 %) après le Royaume-Uni (34 %). La proportion des ventes de médicaments génériques par pays illustre leur taux d’utilisation par rapport aux médicaments de marque, ainsi que les niveaux de prix respectifs des deux types de produits (génériques et de marque).

2. Analyse du marché des médicaments génériques sur le plan thérapeutique

Deux principaux facteurs semblent expliquer les parts relativement faibles du marché des médicaments génériques dans les régimes privés par rapport aux régimes publics :

- Les variations des profils démographiques et pathologiques des populations de bénéficiaires ont entraîné des différences dans la combinaison thérapeutique : certaines catégories thérapeutiques pour lesquelles il existe peu de traitements génériques sont davantage employées dans les régimes privés.

- Ces derniers affichent une plus grande tendance à l’emploi de médicaments de marque provenant d’une source unique sans aucun équivalent générique.

En 2013, lorsque cet équivalent existait, le taux de remplacement à l’échelon du médicament dans les régimes privés était proche de celui des régimes publics (sauf au Québec).

Combinaison thérapeutique

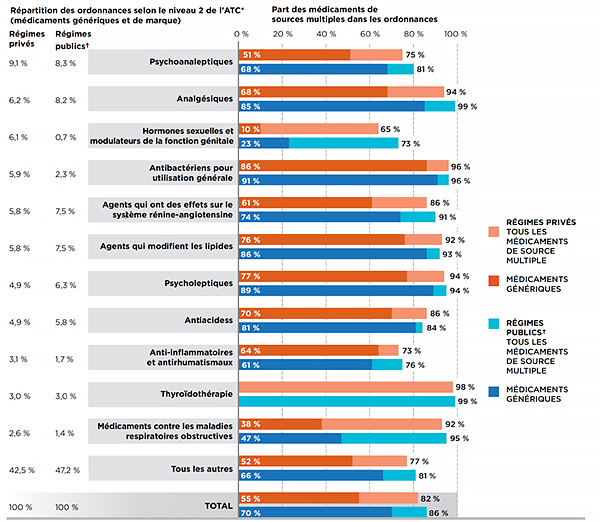

Les profils démographiques et pathologiques des bénéficiaires des régimes privés et des régimes publics présentent d’importantes différences. La figure 2.1 indique les principales catégories thérapeutiques pour les régimes privés et publics ainsi que la part des ordonnances correspondante. Elle affiche également la part des ordonnances pour les médicaments de sources multiplesNote de bas de page 4 et la part de marché des médicaments génériques pour chaque catégorie thérapeutique. L’analyse a été effectuée au niveau deux du Système de classification anatomique, thérapeutique et chimique (ATC), qui concerne le groupe thérapeutique principal.

Les résultats indiquent que les bénéficiaires de régimes privés d’assurance-médicaments font un usage accru des catégories thérapeutiques dont la part de médicaments de sources multiples et la pénétration des génériques dans les régimes privés et publics sont relativement faibles. Par exemple, en 2013, la catégorie des hormones sexuelles et des modulateurs de la fonction génitale représentaient 6,1 % des ordonnances dans les régimes privés et 0,7 % seulement dans les régimes publics. Dans cette catégorie, la part des ordonnances pour les médicaments de sources multiples était relativement faible par rapport aux autres catégories, soit 65 % pour les régimes privés et 73 % pour les régimes publics. La pénétration des médicaments génériques était encore inférieure, à 10 % et 23 % respectivement pour les régimes privés et publics. Des résultats semblables ont été observés pour les médicaments traitant l’obstruction des voies respiratoires.

Les résultats suggèrent que les différences de profils démographiques et pathologiques des populations des régimes privés et publics, ainsi que l’accessibilité à des médicaments génériques dans certaines catégories thérapeutiques renforcent, dans les régimes privés, l’utilisation de certaines catégories thérapeutiques pour lesquelles il existe peu de traitements génériques.

Médicaments de source unique et de sources multiples

Pour plusieurs catégories thérapeutiques importantes, le recours à des médicaments faisant l’objet de génériques est inférieur dans les régimes privés par rapport aux régimes publics. Par exemple, dans les régimes privés, 75 % des ordonnances pour des psychoanaleptiques concernaient des médicaments de sources multiples (médicaments de marque et médicaments génériques confondus), contre 81 % dans les régimes publics. Les différences respectives de 25 % et 19 % représentent la part des médicaments de source uniqueNote de bas de page 5. En d’autres mots, il semble y avoir une tendance accrue à utiliser des médicaments sans génériques dans les régimes privés.

Figure 2.1 Part de marché des ordonnances des médicaments génériques pour les médicaments de sources multiples dans les principales catégories thérapeutiques, régimes privés et publics, 2013

Cliquer sur l'image pour l'agrandir

Description de la figure

Le diagramme à bandes présente les principales catégories thérapeutiques pour les régimes privés et publics d’assurance-médicaments au Canada en 2013 ainsi que la part correspondante des ordonnances. Les catégories thérapeutiques correspondent au niveau 2 du Système de classification anatomique, thérapeutique et chimique de l’Organisation mondiale de la Santé. Le diagramme présente la part des ordonnances de médicaments de sources multiples et la part de marché des médicaments génériques pour chaque catégorie thérapeutique. Il importe de mentionner que les données sur les régimes publics d’assurance-médicaments provenaient de l’Alberta, de la Saskatchewan, du Manitoba, de l’Ontario, du Nouveau-Brunswick, de la Nouvelle-Écosse et de l’Île-du-Prince-Édouard.

Dans les régimes privés, les psychoanaleptiques comptaient pour 9,1 % des ordonnances en 2013. La part des ordonnances pour l’ensemble des médicaments de sources multiples était de 75 %; la part des ordonnances pour les médicaments génériques était de 51 %.

Dans les régimes publics, les psychoanaleptiques comptaient pour 8,3 % des ordonnances en 2013. La part des ordonnances pour l’ensemble des médicaments de sources multiples était de 81 %; la part des ordonnances pour les médicaments génériques était de 68 %.

Dans les régimes privés, les analgésiques comptaient pour 6,2 % des ordonnances en 2013. La part des ordonnances pour l’ensemble des médicaments de sources multiples était de 94 %; la part des ordonnances pour les médicaments génériques était de 68 %.

Dans les régimes publics, les analgésiques comptaient pour 8,2 % des ordonnances en 2013. La part des ordonnances pour l’ensemble des médicaments de sources multiples était de 99 %; la part des ordonnances pour les médicaments génériques était de 85 %.

Dans les régimes privés, les hormones sexuelles et modulateurs de la fonction génitale comptaient pour 6,1 % des ordonnances en 2013. La part des ordonnances pour l’ensemble des médicaments de sources multiples était de 65 %; la part des ordonnances pour les médicaments génériques était de 10 %.

Dans les régimes publics, les hormones sexuelles et modulateurs de la fonction génitale comptaient pour 0,7 % des ordonnances en 2013. La part des ordonnances pour l’ensemble des médicaments de sources multiples était de 73 %; la part des ordonnances pour les médicaments génériques était de 23 %.

Dans les régimes privés, les antibactériens pour utilisation générale comptaient pour 5,9 % des ordonnances en 2013. La part des ordonnances pour l’ensemble des médicaments de sources multiples était de 96 %; la part des ordonnances pour les médicaments génériques était de 86 %.

Dans les régimes publics, les antibactériens pour utilisation générale comptaient pour 2,3 % des ordonnances en 2013. La part des ordonnances pour l’ensemble des médicaments de sources multiples était de 96 %; la part des ordonnances pour les médicaments génériques était de 91 %.

Dans les régimes privés, les agents qui ont des effets sur le système rénine-angiotensine comptaient pour 5,8 % des ordonnances en 2013. La part des ordonnances pour l’ensemble des médicaments de sources multiples était de 86 %; la part des ordonnances pour les médicaments génériques était de 61 %.

Dans les régimes publics, les agents qui ont des effets sur le système rénine-angiotensine comptaient pour 7,5 % des ordonnances en 2013. La part des ordonnances pour l’ensemble des médicaments de sources multiples était de 91 %; la part des ordonnances pour les médicaments génériques était de 74 %.

Dans les régimes privés, les agents qui modifient les lipides comptaient pour 5,8 % des ordonnances en 2013. La part des ordonnances pour l’ensemble des médicaments de sources multiples était de 92 %; la part des ordonnances pour les médicaments génériques était de 76 %.

Dans les régimes publics, les agents qui modifient les lipides comptaient pour 7,5 % des ordonnances en 2013. La part des ordonnances pour l’ensemble des médicaments de sources multiples était de 93 %; la part des ordonnances pour les médicaments génériques était de 86 %.

Dans les régimes privés, les psycholeptiques comptaient pour 4,9 % des ordonnances en 2013. La part des ordonnances pour l’ensemble des médicaments de sources multiples était de 94 %; la part des ordonnances pour les médicaments génériques était de 77 %.

Dans les régimes publics, les psycholeptiques comptaient pour 6,3 % des ordonnances en 2013. La part des ordonnances pour l’ensemble des médicaments de sources multiples était de 94 %; la part des ordonnances pour les médicaments génériques était de 89 %.

Dans les régimes privés, les antiacides comptaient pour 4,9 % des ordonnances en 2013. La part des ordonnances pour l’ensemble des médicaments de sources multiples était de 86 %; la part des ordonnances pour les médicaments génériques était de 70 %.

Dans les régimes publics, les antiacides comptaient pour 5,8 % des ordonnances en 2013. La part des ordonnances pour l’ensemble des médicaments de sources multiples était de 84 %; la part des ordonnances pour les médicaments génériques était de 81 %.

Dans les régimes privés, les anti-inflammatoires et antirhumatismaux comptaient pour 3,1 % des ordonnances en 2013. La part des ordonnances pour l’ensemble des médicaments de sources multiples était de 73 %; la part des ordonnances pour les médicaments génériques était de 64 %.

Dans les régimes publics, les anti-inflammatoires et antirhumatismaux comptaient pour 1,7 % des ordonnances en 2013. La part des ordonnances pour l’ensemble des médicaments de sources multiples était de 76 %; la part des ordonnances pour les médicaments génériques était de 61 %.

Dans les régimes privés, les thyroïdothérapies comptaient pour 3,0 % des ordonnances en 2013. La part des ordonnances pour l’ensemble des médicaments de sources multiples était de 98 %; la part des ordonnances pour les médicaments génériques était de 0 %.

Dans les régimes publics, les thyroïdothérapies comptaient pour 3,0 % des ordonnances en 2013. La part des ordonnances pour l’ensemble des médicaments de sources multiples était de 99 %; la part des ordonnances pour les médicaments génériques était de 0 %.

Dans les régimes privés, les médicaments contre les maladies respiratoires obstructives comptaient pour 2,6 % des ordonnances en 2013. La part des ordonnances pour l’ensemble des médicaments de sources multiples était de 92 %; la part des ordonnances pour les médicaments génériques était de 38 %.

Dans les régimes publics, les médicaments contre les maladies respiratoires obstructives comptaient pour 1,4 % des ordonnances en 2013. La part des ordonnances pour l’ensemble des médicaments de sources multiples était de 95 %; la part des ordonnances pour les médicaments génériques était de 47 %.

Dans les régimes privés, tous les autres médicaments comptaient pour 42,5 % des ordonnances en 2013. La part des ordonnances pour l’ensemble des médicaments de sources multiples était de 77 %; la part des ordonnances pour les médicaments génériques était de 52 %.

Dans les régimes publics, tous les autres médicaments comptaient pour 47,2 % des ordonnances en 2013. La part des ordonnances pour l’ensemble des médicaments de sources multiples était de 81 %; la part des ordonnances pour les médicaments génériques était de 66 %.

Dans les régimes privés, le total des médicaments comptait pour 100 % des ordonnances en 2013. La part des ordonnances pour l’ensemble des médicaments de sources multiples était de 82 %; la part des ordonnances pour les médicaments génériques était de 55 %.

Dans les régimes publics, le total des médicaments comptait pour 100 % des ordonnances en 2013. La part des ordonnances pour l’ensemble des médicaments de sources multiples était de 86 %; la part des ordonnances pour les médicaments génériques était de 70 %.

* Système de classification anatomique, thérapeutique et chimique entretenu par le Centre collaborateur de l’Organisation mondiale de la santé pour la méthodologie sur l’établissement des statistiques concernant les produits médicamenteux.

† Alberta, Saskatchewan, Manitoba, Ontario, Nouveau-Brunswick, Nouvelle-Écosse et Île-du-Prince-Édouard.

Source de données : Base de données des régimes privés d’assurance-médicaments d’IMS Brogan;

Base de données sur le Système national d’information sur l’utilisation des médicaments prescrits, Institut canadien d’information sur la santé.

Ces variations peuvent provenir de différences dans les profils pathologiques des populations, tout comme les médicaments de source unique et de sources multiples d’un groupe thérapeutique peuvent être utilisés pour différentes indications. Les variations dans la prise en charge des médicaments par les régimes privés et les régimes publics à travers l’utilisation de listes de médicaments assurés peuvent également jouer un rôle. Ces aspects ne sont pas évalués dans la présente étude.

Il convient de signaler que les médicaments génériques de source unique, qui représentent une faible part de marché, ne font pas partie des résultats présentés à la figure 2.1. La part de marché totale des médicaments génériques de sources multiples (70 %) est donc plus faible que la part de marché des médicaments génériques indiquée à la figure 1.2 (71 %).

Remplacement par un médicament générique

L’analyse des médicaments avec générique démontre que le taux d’utilisation des génériques est plus faible dans les régimes privés par rapport aux régimes publics. Par exemple, 51 % des ordonnances pour des psychoanaleptiques ayant fait l’objet de remboursement par des régimes privés concernaient des médicaments de sources multiples, alors que le taux était de 68 % dans les régimes publics en 2013 (figure 2.1). Des résultats semblables ont été observés dans de nombreuses autres catégories.

En examinant de plus près les molécules et leur part de marché des médicaments génériques pour chaque province, on constate qu’en général, les régimes privés du Québec affichaient en 2013 les taux les plus faibles de remplacement par un médicament générique. Cette situation explique en partie la faible part de marché des médicaments génériques dans les régimes privés par rapport aux régimes publics. Les régimes privés des autres provinces reflètent plus fidèlement la pénétration des médicaments génériques dans les régimes publics.

Le tableau 2.1 compare les parts de marché des médicaments génériques dans les régimes privés et publics pour dix molécules parmi les plus vendues. Par exemple, le taux d’occupation de la version générique de l’atorvastatine calcique, qui représentait la plus grande part des coûts des médicaments génériques en 2013, s’élevait à 84,8 % dans les régimes privés au Québec, 92,1 % dans les autres régimes privés et 96,0 % dans les régimes publics. Le Lipitor, qui est le produit de marque correspondant, occupait les parts restantes. Des résultats semblables ont été observés pour les dix autres médicaments les plus vendus.

Tableau 2.1 : Part de marché générique des dix principaux médicaments génériques* -

Régimes privés par rapport aux régimes publics, 2013

|

Parts des médicaments génériques dans les ordonnances |

Part des génériques dans le coût de détail du médicament† |

| Régimes privés du Québec |

Autres régimes privés |

Régimes publics† |

Régimes privés du Québec |

Autres régimes privés |

Régimes publics† |

| 1 |

Atorvastatine calcique |

84,8 % |

92,1 % |

96,0 % |

63,8 % |

75,9 % |

93,2 % |

| 2 |

Rosuvastatine calcique |

70,1 % |

81,2 % |

88,6 % |

46,9 % |

62,4 % |

84,5 % |

| 3 |

Pantoprazole sodique |

89,7 % |

96,2 % |

99,4 % |

76,7 % |

87,3 % |

98,0 % |

| 4 |

Chlorhydrate de venlafaxine |

80,5 % |

94,8 % |

98,1 % |

60,7 % |

82,1 % |

95,5 % |

| 5 |

Zopiclone |

90,8 % |

97,1 % |

99,6 % |

79,5 % |

90,8 % |

99,1 % |

| 6 |

Bésylate d’amlodipine |

86,5 % |

93,7 % |

96,9 % |

69,2 % |

79,5 % |

94,4 % |

| 7 |

Chlorhydrate de metformin |

91,1 % |

89,9 % |

94,5 % |

75,2 % |

62,5 % |

91,1 % |

| 8 |

Bromhydrate de citalopram |

86,2 % |

96,9 % |

99,1 % |

73,3 % |

91,8 % |

97,9 % |

| 9 |

Ramipril |

85,8 % |

97,9 % |

99,4 % |

69,2 % |

91,4 % |

98,6 % |

| 10 |

Chlorhydrate de valacyclovir |

86,8 % |

96,0 % |

98,2 % |

73,0 % |

88,2 % |

97,3 % |

* Principaux médicaments génériques selon les niveaux de coût de détail du médicament en 2013. L’analyse se limitait aux médicaments génériques auxquels correspondait un produit de marque.

† Inclut le coût du médicament et la marge bénéficiaire, à l’exclusion du coût de délivrance.

‡ Alberta, Saskatchewan, Manitoba, Ontario, Nouveau-Brunswick, Nouvelle-Écosse et Île-du-Prince-Édouard.

Source de données : Base de données des régimes privés d’assurance-médicaments d’IMS Brogan; Base de données sur le Système national d’information sur l’utilisation des médicaments prescrits, Institut canadien d’information sur la santé.

Bien qu’ils variaient d’un médicament à l’autre, les taux de remplacement par un médicament générique étaient généralement élevés dans les régimes privés et publics. Un élément de combinaison de médicaments peut également avoir joué un rôle dans la faiblesse relative des parts de marché des médicaments génériques dans les régimes privés par rapport aux régimes publics, car des médicaments dont la pénétration des médicaments génériques est supérieure ont davantage été utilisés dans les régimes publics.

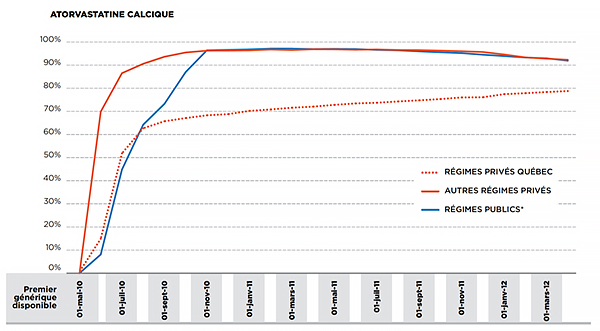

La figure 2.2 présente une analyse plus détaillée de la place occupée chaque mois sur une période de 24 mois dans la part de marché par le générique de l’atorvastatine calcique. Après une période d’ascension initiale, le taux d’occupation dans la plupart des régimes privés et publics était très élevé (moyenne de 97 %). Vers la fin de la période d’analyse, les taux d’occupation du produit générique ont diminué progressivement, principalement sous l’influence des régimes privés et publics de l’Ontario. La prochaine section propose un exposé sur les cartes de fidélité, qui pourraient expliquer cette tendance.

Figure 2.2 Part des unités du produit générique de l’atorvastatine calcique, régimes privés et publics d’assurance-médicaments

Cliquer sur l'image pour l'agrandir

Description de la figure

Il s’agit d’un graphique linéaire simple présentant la part des unités du produit générique de l’atorvastatine calcique dans les régimes privés d’assurance-médicaments du Québec, les autres régimes privés au Canada et les régimes publics au Canada du 1er mai 2010 au 1er avril 2012. Le 1er mai 2010, il n’y avait aucune part de marché des unités du produit générique de l’atorvastatine calcique dans l’un ou l’autre des régimes. Toutes les parts sont exprimées en pourcentage.

1er juin 2010 – régimes privés du Québec : 15; autres régimes privés : 70; régimes publics : 8.

1er juillet 2010 – régimes privés du Québec : 52; autres régimes privés : 87; régimes publics : 45.

1er août 2010 – régimes privés du Québec : 63; autres régimes privés : 91; régimes publics : 64.

1er septembre 2010 – régimes privés du Québec : 66; autres régimes privés : 94; régimes publics : 73.

1er octobre 2010 – régimes privés du Québec : 67; autres régimes privés : 95; régimes publics : 87

.

1er novembre 2010 – régimes privés du Québec : 68; autres régimes privés : 96; régimes publics : 96.

1er décembre 2010 – régimes privés du Québec : 69; autres régimes privés : 96; régimes publics : 97.

1er janvier 2011 – régimes privés du Québec : 70; autres régimes privés : 96; régimes publics : 97.

1er février 2011 – régimes privés du Québec : 71; autres régimes privés : 97; régimes publics : 97.

1er mars 2011 – régimes privés du Québec : 72; autres régimes privés : 97; régimes publics : 97.

1er avril 2011 – régimes privés du Québec : 72; autres régimes privés : 97; régimes publics : 97.

1er mai 2011 – régimes privés du Québec : 73; autres régimes privés : 97; régimes publics : 97.

1er juin 2011 – régimes privés du Québec : 73; autres régimes privés : 97; régimes publics : 97.

1er juillet 2011 – régimes privés du Québec : 74; autres régimes privés : 97; régimes publics : 97.

1er août 2011 – régimes privés du Québec : 74; autres régimes privés : 97; régimes publics : 96.

1er septembre 2011 – régimes privés du Québec : 75; autres régimes privés : 97; régimes publics : 96.

1er octobre 2011 – régimes privés du Québec : 75; autres régimes privés : 96; régimes publics : 96.

1er novembre 2011 – régimes privés du Québec : 76; autres régimes privés : 96; régimes publics : 95.

1er décembre 2011 – régimes privés du Québec : 76; autres régimes privés : 96; régimes publics : 95.

1er janvier 2012 – régimes privés du Québec : 77; autres régimes privés : 95; régimes publics : 94.

1er février 2012 – régimes privés du Québec : 78; autres régimes privés : 93; régimes publics : 93.

1er mars 2012 – régimes privés du Québec : 78; autres régimes privés : 93; régimes publics : 93.

1er avril 2012 – régimes privés du Québec : 79; autres régimes privés : 92; régimes publics : 92.

* Alberta, Saskatchewan, Manitoba, Ontario, Nouveau-Brunswick, Nouvelle-Écosse et Île-du-Prince-Édouard

Source de données : Base de données des régimes privés d’assurance-médicaments d’IMS Brogan;

Base de données sur le Système national d’information sur l’utilisation des médicaments prescrits, Institut canadien d’information sur la santé.

Les régimes privés au Québec constituent une exception notable. La montée s’est faite plus graduellement : il a fallu deux ans pour que la molécule générique occupe près de 80 % du marché.

La section 6 propose une analyse approfondie des coûts d’ordonnance associés à l’atorvastatine calcique en 2013 dans les régimes privés et publics.

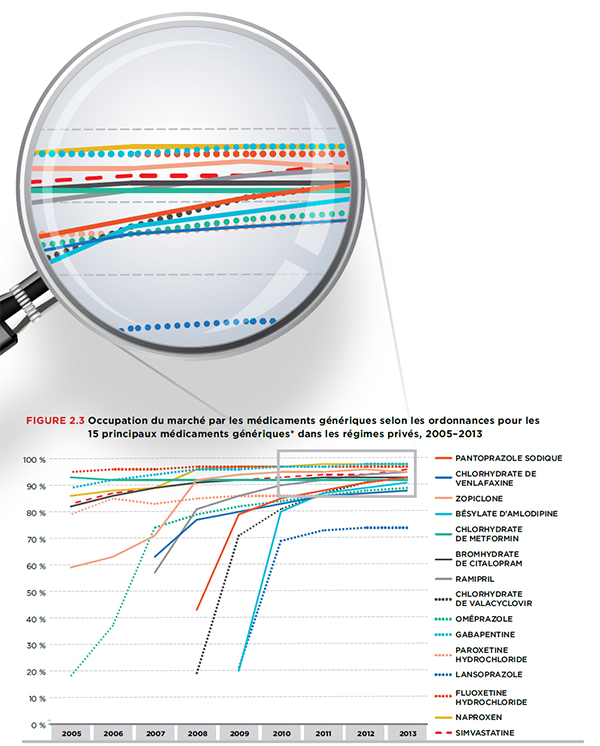

Au cours des dernières années, les régimes privés ont renforcé le recours au remplacement obligatoire par un médicament génériqueNote de bas de page 6, s’alignant ainsi sur les politiques déjà en vigueur dans les régimes publics d’assurance-médicaments (Lynas, 2012). Une analyse des 15 principales molécules génériques reconnues (en vente depuis 2008 au moins) démontre l’effet de ces politiques sur l’occupation du marché par les médicaments génériques, et met en lumière l’augmentation récente de la part de marché de ces molécules (figure 2.3).

Figure 2.3 Occupation du marché par les médicaments génériques selon les ordonnances pour les 15 principaux médicaments génériques* dans les régimes privés, 2005-2013

Cliquer sur l'image pour l'agrandir

Description de la figure

Il s’agit d’un graphique linéaire simple présentant l’occupation du marché par les médicaments génériques selon les ordonnances pour les 15 principaux médicaments génériques dans les régimes privés au Canada de 2005 à 2013. Les principaux médicaments génériques ont été choisis en fonction de leurs niveaux de coût de détail en 2013. L’analyse a été limitée aux molécules génériques (en vente depuis 2008 ou avant) auxquelles correspondait un produit de marque.

Voici l’occupation du marché par les médicaments génériques pour la simvastatine, en pourcentage : 2005 – 83; 2006 – 87; 200 – 89; 2008 – 91; 2009 – 92; 2010 – 93; 2011 – 94; 2012 – 94; 2013 – 96.

Voici l’occupation du marché par les médicaments génériques pour le naproxène, en pourcentage : 2005 – 86; 2006 – 88; 2007 – 89; 2008 – 96; 2009 – 97; 2010 – 97; 2011 – 98; 2012 – 98; 2013 – 98.

Voici l’occupation du marché par les médicaments génériques pour le chlorhydrate de fluoxétine, en pourcentage : 2005 – 95; 2006 – 96; 2007 – 96; 2008 – 97; 2009 – 97; 2010 – 97; 2011 – 97; 2012 – 97; 2013 – 97.

Voici l’occupation du marché par les médicaments génériques pour le lansoprazole, en pourcentage : 2005 – données non accessibles; 2006 – données non accessibles; 2007 – données non accessibles; 2008 – données non accessibles; 2009 – 21; 2010 – 69; 2011 – 73; 2012 – 74; 2013 – 74.

Voici l’occupation du marché par les médicaments génériques pour le chlorhydrate de paroxétine, en pourcentage : 2005 – 79; 2006 – 85; 2007 – 83; 2008 – 85; 2009 – 86; 2010 – 86; 2011 – 86; 2012 – 87; 2013 – 88.

Voici l’occupation du marché par les médicaments génériques pour la gabapentine, en pourcentage : 2005 – 89; 2006 – 92; 2007 – 94; 2008 – 96; 2009 – 96; 2010 – 97; 2011 – 97; 2012 – 98; 2013 – 98.

Voici l’occupation du marché par les médicaments génériques pour l’oméprazole, en pourcentage : 2005 – 18; 2006 – 37; 2007 – 74; 2008 – 79; 2009 – 82; 2010 – 84; 2011 – 86; 2012 – 88; 2013 – 89.

Voici l’occupation du marché par les médicaments génériques pour le chlorhydrate de valaciclovir, en pourcentage : 2005 – données non accessibles; 2006 – données non accessibles; 2007 – données non accessibles; 2008 – 19; 2009 – 71; 2010 – 81; 2011 – 87; 2012 – 91; 2013 – 93.

Voici l’occupation du marché par les médicaments génériques pour le ramipril, en pourcentage : 2005 – données non accessibles; 2006 – données non accessibles; 2007 – 57; 2008 – 81; 2009 – 86; 2010 – 90; 2011 – 92; 2012 – 94; 2013 – 95.

Voici l’occupation du marché par les médicaments génériques pour le bromhydrate de citalopram, en pourcentage : 2005 – 82; 2006 – 86; 2007 – 89; 2008 – 91; 2009 – 92; 2010 – 92; 2011 – 93; 2012 – 93; 2013 – 93.

Voici l’occupation du marché par les médicaments génériques pour le chlorhydrate de metformine, en pourcentage : 2005 – 93; 2006 – 92; 2007 – 92; 2008 – 92; 2009 – 92; 2010 – 92; 2011 – 92; 2012 – 92; 2013 – 92.

Voici l’occupation du marché par les médicaments génériques pour le bésylate d’amlodipine, en pourcentage : 2005 – données non accessibles; 2006 – données non accessibles; 2007 – données non accessibles; 2008 – données non accessibles; 2009 – 20; 2010 – 80; 2011 – 87; 2012 – 89; 2013 – 91.

Voici l’occupation du marché par les médicaments génériques pour la zopiclone, en pourcentage : 2005 – 59; 2006 – 63; 2007 – 71; 2008 – 92; 2009 – 94; 2010 – 95; 2011 – 95; 2012 – 96; 2013 – 95.

Voici l’occupation du marché par les médicaments génériques pour le chlorhydrate de venlafaxine, en pourcentage : 2005 – données non accessibles; 2006 – données non accessibles; 2007 – 63; 2008 – 77; 2009 – 80; 2010 – 83; 2011 – 86; 2012 – 87; 2013 – 88.

Voici l’occupation du marché par les médicaments génériques pour le pantoprazole sodique, en pourcentage : 2005 – données non accessibles; 2006 – données non accessibles; 2007 – données non accessibles; 2008 – 43; 2009 – 79; 2010 – 85; 2011 – 88; 2012 – 91; 2013 – 93.

* Les principaux médicaments génériques ont été choisis en fonction de leurs niveaux de coût de détail en 2013. L’analyse a été limitée aux molécules génériques (en vente depuis 2008 ou avant) auxquelles correspondait un produit de marque.

Source de données : Base de données des régimes privés d’assurance-médicaments d’IMS Brogan.

3. Possibilités d’économie sur le coût des médicaments génériques

Si l’écart entre les parts de marché des médicaments génériques à l’échelon des médicaments avait été comblé entre les régimes privés et les régimes publics, des économies de coûts marginales auraient été réalisées par la plupart des régimes privés, dont les taux d’occupation des médicaments génériques s’approchaient déjà beaucoup de ceux des régimes publics. Le Québec constitue une exception notable, car une augmentation des taux d’occupation des médicaments génériques afin de s’aligner sur ceux des régimes publics aurait entraîné une augmentation marquée dans la part de marché des médicaments génériques (6,6 %) et d’importantes économies de coûts (4,3 % du coût total de l’ordonnance).

D’un autre côté, si les régimes privés du Canada avaient limité le remboursement des médicaments solides de marque administrés par voie orale au niveau de prix du générique, comme dans les régimes publics, jusqu’à 9,6 % des ordonnances pour des produits de marque auraient fait l’objet de remboursements au niveau de prix du générique, ce qui aurait donné des économies de coûts allant jusqu’à 5,7 % du coût de détail total des médicaments.

Cette section examine deux scénarios qui pourraient permettre aux régimes de profiter davantage de la concurrence actuelle en matière de médicaments génériques :

(i) la substitution de produits de marque par leur version générique selon les mêmes modalités que les régimes publics

La figure 3.1 illustre les variations provinciales dans la part estimée du marché des médicaments génériques des régimes privés si leur taux d’occupation pour ces derniers était le même que celui des régimes publics à l’échelon des médicaments. L’analyse indique, par exemple, que dans le cas de l’atorvastatine calcique mentionnée au tableau 2.1, la part de marché dans les régimes privés au Québec serait passée de 84,8 % à 96,0 % pour atteindre le pourcentage dans les régimes publics. Une hypothèse semblable a été émise pour tous les médicaments solides administrés par voie orale sur plus de 1 000 ordonnances annuelles dans les régimes privés et publics.

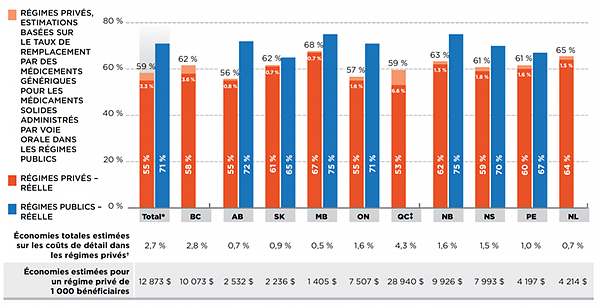

Les résultats suggèrent que le total des parts de marché des médicaments génériques pour les régimes privés serait passé à 59 %, ce qui aurait donné une réduction estimée de 2,7 % du total des coûts de détail des médicaments, soit une économie de coût moyenne de 12 873 $ pour 1 000 bénéficiaires. La plus grande partie de ces économies aurait bénéficié aux régimes privés du Québec.

Figure 3.1 Part de marché des médicaments génériques sur les ordonnances, régimes privés et publics réelle et estimée, calculée à partir des taux de remplacement par un médicament générique pour les médicaments solides administrés par voie orale dans les régimes publics, 2013

Cliquer sur l'image pour l'agrandir

Description de la figure

Le diagramme à bandes présente les variations provinciales dans la part de marché des médicaments génériques dans les ordonnances pour les régimes publics et privés au Canada en 2013. Les parts sont fournies pour chaque province ainsi que pour le total des provinces. Plus précisément, le diagramme indique la part de marché réelle pour les régimes privés ainsi que la part estimée des régimes privés si leur taux d’occupation pour les médicaments génériques était le même que celui des régimes publics à l’échelon des médicaments solides administrés par voie orale existant en versions de marque et générique et faisant l’objet de plus de 1 000 ordonnances par année.

Le total de la part de marché estimée des médicaments génériques dans les ordonnances pour les régimes privés, calculée à partir des taux de remplacement par un médicament générique pour les médicaments solides administrés par voie orale dans les régimes publics, est de 59 %. La part de marché réelle des médicaments génériques dans les ordonnances pour les régimes privés est de 55 %, une différence de 3,3 %. Le total de la part de marché réelle des médicaments génériques dans les ordonnances pour les régimes publics est de 71 %.

La part de marché estimée des médicaments génériques dans les ordonnances pour les régimes privés en Colombie-Britannique est de 62 %. La part de marché réelle des médicaments génériques dans les ordonnances pour les régimes privés en Colombie-Britannique est de 58 %, une différence de 3,6 %. Aucune donnée n’était accessible pour les ordonnances dans les régimes publics en Colombie-Britannique.

La part de marché estimée des médicaments génériques dans les ordonnances pour les régimes privés en Alberta est de 56 %. La part de marché réelle des médicaments génériques dans les ordonnances pour les régimes privés en Alberta est de 55 %, une différence de 0,8 %. La part de marché des médicaments génériques dans les ordonnances pour les régimes publics de l’Alberta est de 72 %.

La part de marché estimée des médicaments génériques dans les ordonnances pour les régimes privés en Saskatchewan est de 62 %. La part de marché réelle des médicaments génériques dans les ordonnances pour les régimes privés en Saskatchewan est de 61 %, une différence de 0,7 %. La part de marché des médicaments génériques dans les ordonnances pour les régimes publics de la Saskatchewan est de 65 %.

La part de marché estimée des médicaments génériques dans les ordonnances pour les régimes privés au Manitoba est de 68 %. La part de marché réelle des médicaments génériques dans les ordonnances pour les régimes privés au Manitoba est de 67 %, une différence de 0,7 %. La part de marché des médicaments génériques dans les ordonnances pour les régimes publics du Manitoba est de 75 %.

La part de marché estimée des médicaments génériques dans les ordonnances pour les régimes privés en Ontario est de 57 %. La part de marché réelle des médicaments génériques dans les ordonnances pour les régimes privés en Ontario est de 55 %, une différence de 1,6 %. La part de marché des médicaments génériques dans les ordonnances pour les régimes publics de l’Ontario est de 71 %.

La part de marché estimée des médicaments génériques dans les ordonnances pour les régimes privés au Québec est de 59 %. La part de marché réelle des médicaments génériques dans les ordonnances pour les régimes privés au Québec est de 53 %, une différence de 6,6 %. Les estimations pour le Québec s’appuient sur le coût d’ordonnance, qui comprend le coût du médicament, la marge bénéficiaire et le coût de délivrance. Il n’y a pas de données accessibles sur la part de marché des médicaments génériques dans les ordonnances pour les régimes publics au Québec.

La part de marché estimée des médicaments génériques dans les ordonnances pour les régimes privés au Nouveau-Brunswick est de 63 %. La part de marché réelle des médicaments génériques dans les ordonnances pour les régimes privés au Nouveau-Brunswick est de 62 %, une différence de 1,3 %. La part de marché des médicaments génériques dans les ordonnances pour les régimes publics du Nouveau-Brunswick est de 75 %.

La part de marché estimée des médicaments génériques dans les ordonnances pour les régimes privés en Nouvelle-Écosse est de 61 %. La part de marché réelle des médicaments génériques dans les ordonnances pour les régimes privés en Nouvelle-Écosse est de 59 %, une différence de 1,8 %. La part de marché des médicaments génériques dans les ordonnances pour les régimes publics de la Nouvelle-Écosse est de 70 %.

La part de marché estimée des médicaments génériques dans les ordonnances pour les régimes privés à l’Île-du-Prince-Édouard est de 61 %. La part de marché réelle des médicaments génériques dans les ordonnances pour les régimes privés à l’Île-du-Prince-Édouard est de 60 %, une différence de 1,6 %. La part de marché des médicaments génériques dans les ordonnances pour les régimes publics de l’Île-du-Prince-Édouard est de 67 %.

La part de marché estimée des médicaments génériques dans les ordonnances pour les régimes privés à Terre-Neuve-et-Labrador est de 65 %. La part de marché réelle des médicaments génériques dans les ordonnances pour les régimes privés à Terre-Neuve-et-Labrador est de 64 %, une différence de 1,5 %. Il n’y a pas de données accessibles sur la part de marché des médicaments génériques dans les ordonnances pour les régimes publics à Terre-Neuve-et-Labrador.

Sous le diagramme à bandes, un tableau correspondant présente les économies totales estimées sur les coûts de détail dans les régimes privés ainsi que les économies estimées pour un régime privé de 1 000 bénéficiaires, pour chaque province et le total des provinces. Les économies représentent la différence entre la part de marché réelle et estimée des médicaments génériques pour chaque marché.

Les économies totales estimées sur les coûts de détail (ce qui inclut le coût du médicament et la marge bénéficiaire, à l’exclusion du coût de délivrance) dans les régimes privés étaient de 2,7 %. Voici ces économies pour chaque province, en pourcentage : Colombie-Britannique – 2,8; Alberta – 0,7; Saskatchewan – 0,9; Manitoba – 0,5; Ontario – 1,6; Québec – 4,3; Nouveau-Brunswick – 1,6; Nouvelle-Écosse – 1,5; Île-du-Prince-Édouard – 1,0; Terre-Neuve-et-Labrador – 0,7.

Au total, les économies estimées pour un régime privé de 1 000 bénéficiaires étaient de 12 873 $. Voici ces économies pour chaque province, en dollars : Colombie-Britannique – 10 073; Alberta – 2 532; Saskatchewan – 2 236; Manitoba – 1 405; Ontario – 7 507; Québec – 28 940; Nouveau-Brunswick – 9 926; Nouvelle-Écosse – 7 993; Île-du-Prince-Édouard – 4 197; Terre-Neuve-et-Labrador – 4 214.

Remarque : Les résultats estimés se limitent aux médicaments solides administrés par voie orale existant en versions de marque et générique et faisant l’objet de plus de 1 000 ordonnances par année. Il se peut que les valeurs réelles et estimées ne correspondent pas à la somme présentée pour chaque province en raison de l’arrondissement.

* Total des résultats pour les régimes mentionnés dans ce graphique

† Inclut le coût du médicament et la marge bénéficiaire, à l’exception du coût de délivrance.

‡ Les estimations pour le Québec s’appuient sur le coût d’ordonnance, qui comprend le coût du médicament, la marge bénéficiaire et le coût de délivrance.

Source de données : Base de données des régimes privés d’assurance-médicaments d’IMS Brogan;

Base de données sur le Système national d’information sur l’utilisation des médicaments prescrits, Institut canadien d’information sur la santé.

En ce qui concerne les régimes privés de la Colombie-Britannique, du Québec ainsi que de Terre-Neuve-et-Labrador, les taux d’occupation des médicaments génériques se basent sur les taux pour tous les régimes publics analysés, car il était impossible d’accéder à des données sur le régime provincial d’assurance-médicaments au moment de l’analyse.

Il convient de signaler que même si des régimes privés avaient remplacé des médicaments de marque par leurs versions génériques selon les mêmes modalités que les régimes publics, leur part de marché des médicaments génériques n’aurait augmenté que de 3,3 % pour atteindre 59 %, ce qui reste inférieur à celle des régimes publics (71 %), en raison de différences inhérentes aux marchés publics et privés. Les écarts dans les profils démographiques et pathologiques des populations de bénéficiaires transparaissent dans la part ou le choix des combinaisons de médicaments génériques (la méthadone, par exemple, est davantage utilisée dans les régimes publics que dans les régimes privés).

Toutefois, ce scénario ne tient pas compte du fait que les régimes publics remboursent des médicaments de marque pour lesquels il existe des versions génériques à des niveaux proches des niveaux de coût du générique en raison du remplacement obligatoireNote de bas de page 7 (figure 3.2). Dans le cas de l’atorvastatine calcique, cette mesure s’appliquerait à 4 % des ordonnances concernant le médicament de marque (Lipitor), car 96 % des ordonnances visaient des médicaments génériques.

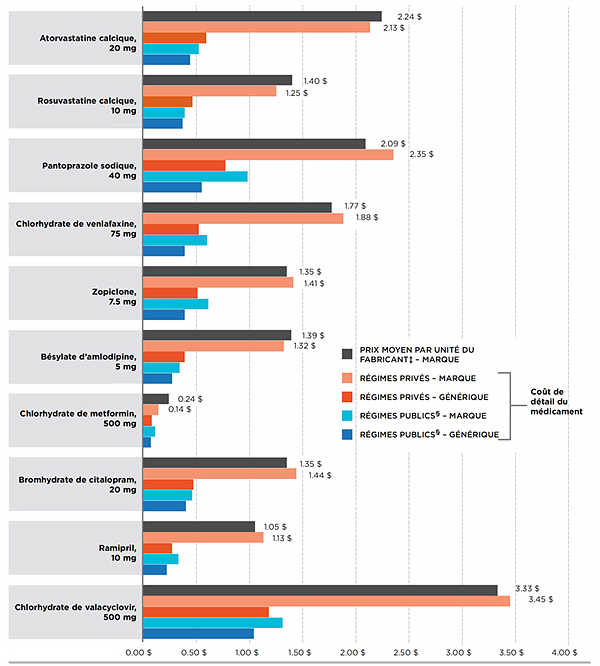

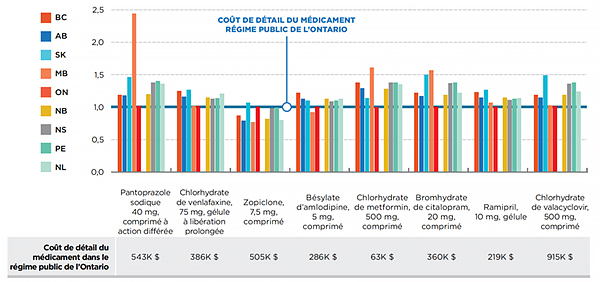

Figure 3.2 Coût de détail moyen des médicaments* par unité pour les 10 médicaments génériques les plus vendus†, régimes privés, 2013 (principale combinaison dosage-forme utilisée)

Cliquer sur l'image pour l'agrandir

Description de la figure