Médicaments génériques dans les régimes privés canadiens, 2005-2013

Des événements importants survenus sur le marché des médicaments génériques ont façonné le paysage des dépenses en médicaments au Canada au cours des dernières années, à mesure que beaucoup de médicaments vedettes perdaient la protection des brevets et que plusieurs provinces mettaient en oeuvre des politiques plus ciblées sur l’établissement des prix des médicaments.

Ce rapport à venir du SNIUMP évalue l’évolution du paysage du point de vue des régimes privés d’assurance-médicaments en ouvrant une fenêtre sur les taux d’utilisation et les niveaux des prix des médicaments génériques. Le rapport présente aussi une analyse comparative avec les régimes publics d’assurance-médicaments du Canada, ainsi qu’avec les marchés étrangers.

Cette analyse présente des prix comparatifs et de l’information sur l’utilisation qui peuvent mettre en évidence de futures réductions éventuelles des coûts et des possibilités de trouver des efficiences sur le marché privé.

Résultats clés

1. La part de marché des médicaments génériques a augmenté dans les régimes privés au cours des dernières années, mais en 2013, elle était moins élevée sur les marchés privés (55 %) que sur les marchés publics (68 %). Parmi tous les régimes privés et publics analysés, les régimes privés du Québec occupaient la plus faible part (50 %) du marché des médicaments génériques.

, 2013.jpg)

Part de marché des médicaments génériques dans les régimes privés* et publics† du Canada (prescrits), 2013

Le diagramme circulaire présente la part de marché des médicaments génériques dans les régimes privés et publics d’assurance-médicaments au Canada : régimes privés nationaux : 55 %; certains régimes publics d’assurance-médicaments faisant rapport de données au SNIUMP : 68 %.

2. Le Canada constituait le troisième marché des médicaments génériques en importance (68 %) comparativement à sept marchés étrangers au cours du premier trimestre de 2013. Seuls l’Allemagne (72 %) et les É.‑U. (70 %) affichaient des taux plus élevés de pénétration des médicaments génériques.

, q1-2013.jpg)

Part de marché des médicaments génériques étrangers ‡ (unités physiques), T1-2013

Le diagramme à bandes présente la part de marché des médicaments génériques au Canada et à l’étranger en unités physiques au T1-2013. Canada : 68 %; France : 51 %; Allemagne : 72 %; Italie : 51 %; Suède : 54 %; Suisse : 43 %; R.-U. : 65 %; É.-U. : 70 %.

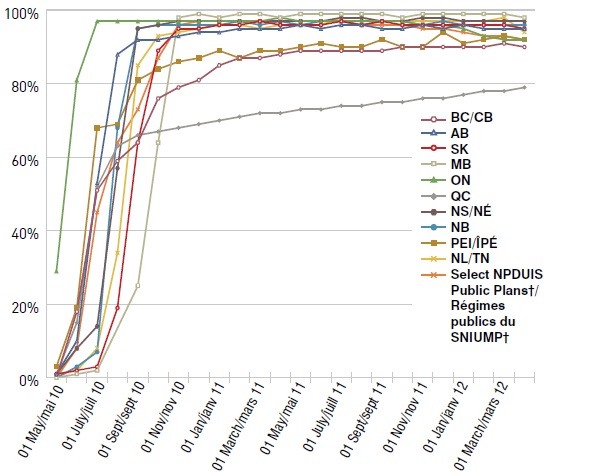

3. L’exemple de l’atorvastatine démontre que certaines des différences des taux de pénétration par les médicaments génériques entre les marchés privés et publics s’expliquent par les taux moins élevés d’utilisation des médicaments qui ont de multiples fournisseurs dans les régimes privés.

Adoption par le marché de l’atorvastatine générique

Le diagramme linéaire présente l’adoption par le marché de l’atorvastatine générique sur une période de deux ans dans certains régimes publics d’assurance-médicaments au Canada. Le médicament générique a fait son entrée sur le marché en mai 2010.

Adoption par le marché de l’atorvastatine générique

|

01-mai-10 |

01-juil-10 |

01-sept-10 |

01-nov-10 |

01-janv-11 |

01-mars-11 |

01-mai-11 |

01-juil-11 |

01-sept-11 |

01-nov-11 |

01-janv-12 |

01-févr-12 |

01-mars-12 |

| C.-B. |

0 % |

51 % |

64 % |

79 % |

85 % |

87 % |

89 % |

89 % |

89 % |

90 % |

90 % |

90 % |

91 % |

| AB |

1 % |

53 % |

92 % |

93 % |

94 % |

95 % |

96 % |

96 % |

95 % |

96 % |

96 % |

95 % |

95 % |

| SK |

1 % |

3 % |

64 % |

95 % |

96 % |

97 % |

96 % |

97 % |

97 % |

96 % |

96 % |

96 % |

96 % |

| MB |

0 % |

2 % |

25 % |

98 % |

98 % |

99 % |

99 % |

99 % |

99 % |

99 % |

99 % |

99 % |

99 % |

| ON |

29 % |

97 % |

97 % |

97 % |

97 % |

97 % |

97 % |

97 % |

97 % |

96 % |

95 % |

93 % |

92 % |

| QC |

1 % |

52 % |

66 % |

68 % |

70 % |

72 % |

73 % |

74 % |

75 % |

76 % |

77 % |

78 % |

78 % |

| N.-É. |

1 % |

14 % |

95 % |

97 % |

97 % |

97 % |

97 % |

98 % |

97 % |

98 % |

97 % |

97 % |

97 % |

| N.-B. |

0 % |

7 % |

95 % |

96 % |

96 % |

96 % |

96 % |

97 % |

97 % |

96 % |

96 % |

96 % |

96 % |

| Î.-P.-É. |

3 % |

68 % |

81 % |

86 % |

89 % |

89 % |

90 % |

90 % |

92 % |

90 % |

91 % |

92 % |

93 % |

| T.-N. |

0 % |

8 % |

85 % |

94 % |

96 % |

95 % |

96 % |

98 % |

97 % |

97 % |

97 % |

97 % |

98 % |

| Tous les régimes |

0 % |

45 % |

73 % |

96 % |

97 % |

97 % |

97 % |

97 % |

96 % |

95 % |

94 % |

93 % |

93 % |

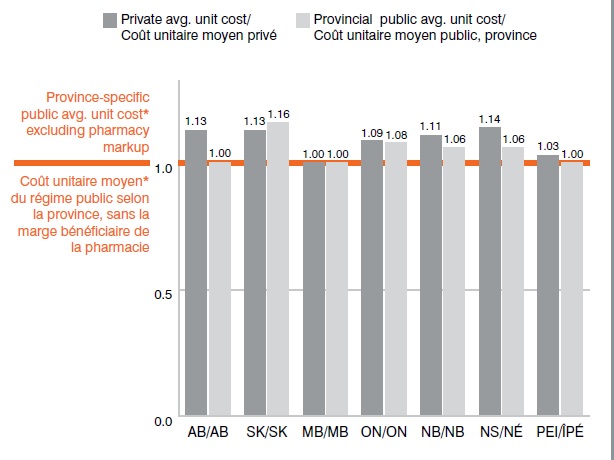

4. Les coûts unitaires des médicaments génériques remboursés par les régimes privés ont diminué au cours des dernières années à la suite de l’adoption, par les provinces, de politiques sur l’établissement des prix des médicaments génériques. Les coûts de détail moyens des médicaments (y compris la marge bénéficiaire des pharmacies) étaient néanmoins beaucoup plus élevés en 2013 sur les marchés privés comparativement à plusieurs régimes publics (AB, NB, NÉ, ÎPÉ).

Ratio du coût unitaire de détail moyen, régimes privés* et publics†, 2013

Le diagramme à bandes présente les ratios des coûts unitaires de détail moyens (y compris la marge bénéficiaire de la pharmacie) remboursés par les régimes privés et publics au Canada par rapport au coût unitaire moyen du régime public selon la province (sans la marge bénéficiaire de la pharmacie), dont la valeur établie est 1. AB – privé : 1,13, public : 1,00; SK - privé : 1,13, public : 1,16; MB – privé : 1,00, public : 1,00; ON – privé : 1,09, public : 1,08; NB – privé : 1,11, public : 1,06; N.-É. – privé : 1,14, public : 1,06; Î.-P.-É. : – privé : 1,03, public: 1,00.

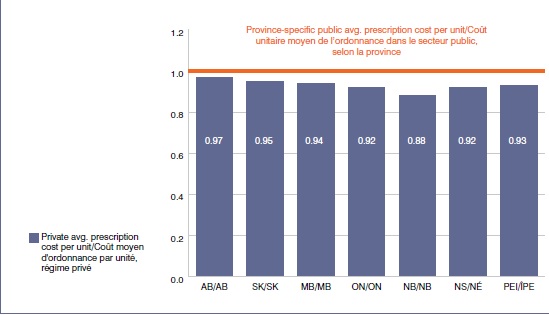

5. Le coût des médicaments prescrits et remboursés par les régimes privés, y compris les frais d’exécution, était moins élevé dans les régimes privés que dans les régimes publics pour la distribution de n’importe quelle quantité de médicaments. On distribuait généralement plus d’unités d’un médicament par ordonnance sur les marchés privés, ce qui diluait les frais par unité de médicament distribuée et faisait par conséquent baisser le coût moyen de l’ordonnance.

Ratio du coût moyen de l’ordonnance entre les régimes privés* et publics†, par unité (y compris frais d’exécution), 2013

Le diagramme à bandes présente le ratio du coût moyen de l’ordonnance entre les régimes privés et publics, par unité (y compris la marge bénéficiaire de la pharmacie et le frais d’exécution) en 2013. La valeur du coût unitaire moyen de l’ordonnance du régime public selon la province est établie à 1. Les coûts moyen relatifs des ordonnances des régimes privés sont les suivants : AB : 0,97; SK : 0,95; MB : 0,94; ON : 0,92; N.-B. : 0,88; N.-É. : 0,92; Î.-P.-É : 0,93.

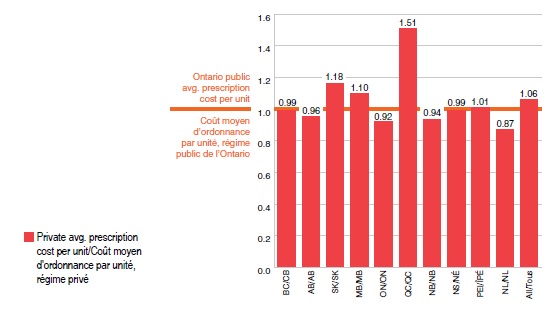

6. Les régimes privés au Québec remboursent le coût moyen le plus élevé d’ordonnance par unité dans le cas des médicaments génériques, et les niveaux dépassent en moyenne de 51 % ceux du régime public de l’Ontario.

Ratio des coûts moyens d’ordonnance par unité, régime privé* et Ontario†, 2013

Le diagramme à bandes présente le ratio des coûts moyens d’ordonnance par unité des régimes privés par rapport à l’Ontario en 2013. La valeur du coût moyen d’ordonnance par unité du régime public de l’Ontario est établie à 1. Les coûts moyens d’ordonnance par unité des régimes privés sont les suivants : C.-B. : 0,99; AB : 0,96; SK : 1,18; MB : 1,10; ON : 0,92; QC : 1,51; N.-B. : 0,94; N.-É. : 0,99; Î.-P-É. : 1,01; T.-N. : 0,87; Tous : 1,06.

Notes : Le coût s’entend du coût des médicaments et inclut la marge bénéficiaire de la pharmacie, mais non les frais d’exécution. Le coût des ordonnances inclut celui du médicament et les frais d’exécution.

Sources de données :

- * Base de données sur les régimes privés d’assurance-médicaments du Canada

- † Base de données du SNIUMP, Institut canadien d’information sur la santé

- ‡ Base de données MIDASMC d’IMS AG

Le SNIUMP est une initiative de recherche qui fonctionne indépendamment des activités de réglementation du CEPMB.